長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/雲半間

2月24日,春節後第一天,投資者再次湧入市場。

這幾年最大的變量就是AI,如果說羣雄正在逐鹿中原,那麼AI就是不可或缺的那頭鹿。春節之後,還是繞不開AI。

在這個領域,正在進行大規模的“軍備競賽”,主要表現在大型科技集團的超大規模資本支出, 以及各國圍繞AI所建立的巨型基礎設施。

一家公司的資本支出相當於一個小國的支出,四家公司的支出相當於一個發達國家的支出水平。

一個變化正在發生,一個泡沫似乎正在形成。

但是,明知是泡沫,卻必須喝下這杯泡沫滿溢的啤酒;爲了搶奪高地,必須勇往直前。

四家公司的支出等於一個國家

AI,估計是這五年甚至未來十幾年最重大的財經新聞。

2月6日,新華社轉引英國金融時報報道,谷歌、微軟、亞馬遜和Meta公佈了季度財報,披露最新資本支出計劃,四家公司在2026年的開支總額合計約6500億美元(約合4.58萬億元人民幣)。

(來源:2月11日《國際金融報》)

《華爾街日報》指出,這個數額的資本開支接近日本2026年全年的支出預算,並超過德國(約6230億美元)和墨西哥(約5095億美元)的財政預算。

事實上,這一巨大的資本支出也超過以色列全年GDP(約5200億美元),超過瑞典全年GDP(約5800億美元)。

是 21家美國頂級傳統企業2026年資本支出總和的3.6倍;相當於全球半導體產業年營收的近兩倍(2025年約爲3300億美元)。

除了上述四家巨頭,其他有頭有臉的玩家也在大筆投入。

甲骨文預計支出約500億美元,AI領域的明星創業公司如OpenAI和Anthropic,2026年的總支出也可能達到數百億美元。

上面這張表中的四家企業加上蘋果、特斯拉,擴展到“科技六巨頭”,總投入將近7000億美元。

相比而言,特斯拉、蘋果比較保守。

2月9日,新華社引用特斯拉全球副總裁陶琳的數據,特斯拉今年在全球的資本支出預計超過200億美元,重點投向AI算力、機器人工廠、無人駕駛電動車Cybercab的量產、儲能與製造等。

蘋果是最保守的,賺得多花得少。2025年,蘋果的資本開支約爲127億美元,華爾街分析師預估2026年的資本開支爲129億美元,增速可以忽略不計。

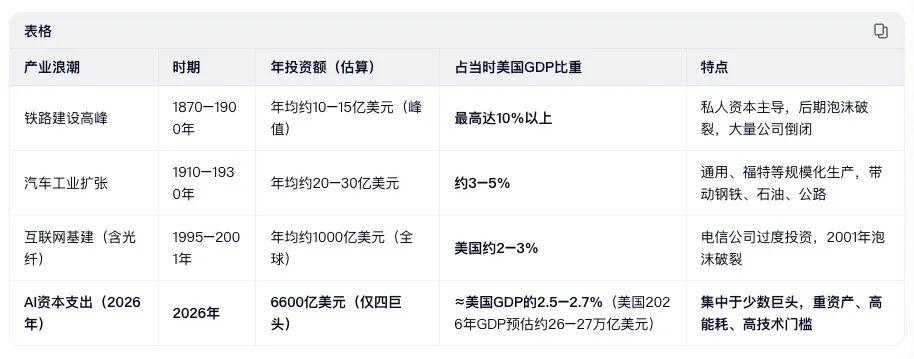

如此大規模的資本支出,很容易讓人聯想到 19世紀鐵路泡沫、1990年代電信泡沫、2000年互聯網泡沫,市場很容易上演“過度投資—產能過剩—價值崩塌”的循環。

但是,此泡沫非彼泡沫,與以往的瘋狂相比,這一次的投資有明顯不同,特點鮮明。

(來源:千問)

首先,AI資本支出的絕對金額遠超歷史任何單一技術浪潮的年度私人投資,在數量上根本不可比。看得出來,目前的數字與一百年前的數字相比,是天馬行空任我行。

其次,從支出佔GDP比重來看,卻並不高,這說明,GDP等經濟金融數據的整體基數不是大了一星半點,這麼下去,億將成爲普通的計數單位。

還有一個特點,投資的集中度更高,我們現在動輒稱AI四巨頭,或者七巨頭,資本支出主要由十家以內的公司承擔。

這意味着,投資、財富、風險的集中度越來越高,高可以高成通天塔,股票市值與個人財富達到萬億級別;低可以低到地獄十八層以下。

左右指數、基金、投資者命脈的,主要是那幾家企業。成是他們,敗也是他們。

市場精分,邊恐懼,邊貪婪

隨着資本支出日益擴大,公司變成恐龍,市場的邏輯變了樣。邊恐懼,邊貪婪。

2025年是個分水嶺,恐慌性財報一出,股價大跌。

從2025年10月開始,與OpenAI深度綁定的上市公司開始集體大跌。

過去一年,“OpenAI概念股”曾經是華爾街最硬的通貨。但從12月11日OpenAI成立十週年這一天開始,“魔法”失效了。

2025年12月13日每日經濟新聞報道,11日,甲骨文股價一度跌16%,它手裏攥着的3000億美元OpenAI訂單,在市場眼裏很有可能是無法兌現的空頭支票。

同時出臺的甲骨文第二季度財報火上澆油。上財季的自由現金流約爲-132億美元,市場預期是-52億美元,2026財年的資本支出預期又上調150億美元,到500億美元,這些數據遠低於市場預期,讓投資者神經緊繃,

甲骨文雖然手握OpenAI3000億美元的合同,可爲了讓這是張大餅變成現實,不得不反向輸血。成了一場蛇頭吞蛇尾的血腥遊戲。

恐慌在蔓延,下跌還在持續。第二天,AI芯片巨頭博通股價大跌11%,市值蒸發2192億美元,因爲,博通與OpenAI的合同短期內無法帶來收入。

當短期收入對高科技企業估值變得重要,說明美夢快要醒了。

美股AI八巨頭也被拖累,市值合計一夜蒸發5470億美元(約合人民幣3.8萬億元)。

現在,對OpenAI的擔心成爲對AI巨頭的集體擔憂。

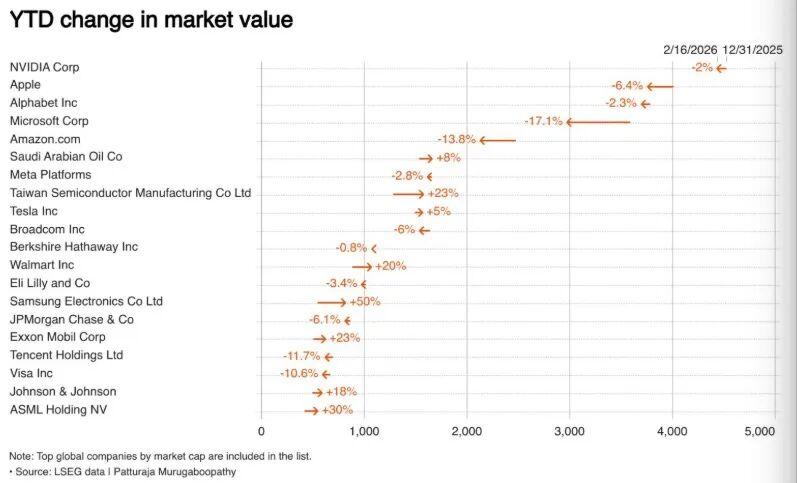

智通財經數據顯示,從2026年1月到2月16日,蘋果、Alphabet、英偉達、亞馬遜和微軟的總市值已縮水逾1.3萬億美元,亞馬遜、谷歌和微軟的市值合計蒸發9000億美元。

股價下跌,下跌範圍擴大,說明投資者憂慮在加深。

一個很直觀的問題是,這些公司資本支出無極限,回本又過於漫長,如果不能與產業端結合,很有可能回本遙遙無期。

樂觀和悲觀派爭吵不休,悲觀派中的典型代表當屬對沖基金Praetorian Capital創始人哈里斯·庫珀曼。

他按照一個簡單的靜態模型分析,認爲AI巨頭投資過大、產出微薄、回本無望。

僅2025年和2026年兩年,科技巨頭用於建設數據中心的AI資本支出總和接近1萬億美元。

截止2025年底,整個AI行業的月收入僅10億美元出頭,年化收入約120億-150億美元,

要覆蓋這1萬億美元的支出,需要大約83年。如果考慮數據中心僅3-5年的實際折舊週期,財務壓力更加驚人。

跟航空業一樣,AI行業投入沒完沒了,產出非常有限,競爭極端激烈,如果只靠模型優化和聊天機器人,不知道猴年馬月才能回本。

跟想象中的高科技不同,AI投資高度依賴芯片、電力、數據中心等硬基建,屬於“重資產+高運營成本”模式,相當於航空公司不斷買飛機。

有個評論說:“AI時代的石油,不是數據,而是算力;而算力的背後,是電力、芯片和鋼鐵。”如果加上電力、鋼鐵等投資,一年遠不止6000億美元。

能不能做個輕資產AI公司,做個大數據模型搶奪市場,不就可以避免資產如此之重嗎?

這根本不現實。以OpenAI爲例,一會兒擔心 DS的挑戰,一會兒擔心新發布的大模型貼臉打不過谷歌的模型,模型數據、芯片量、人才爭奪,動輒千億美元級別。

市場恐慌了,AI投資浪潮就這麼結束了嗎?遠遠沒有。

(來源:FundDJ 基智網)

從大型的安聯AI人工智能基金看,目前只能說是小有波動,仍然處於高位。

AI投資風險上升,但AI時代遠未結束,大量投資者想從AI大潮中分一杯羹,只要有好消息,或者跌過了頭,市場就開始上漲。

樂觀派認爲,未來兩到三年內,AI應用將那樣大規模爆發,帶來數萬億的新增收入,我們的想像追不上科技發展的步伐。

關鍵是,成本正在大幅下降。2月20日,新財富發表了興業證券海外TMT行業首席分析師洪嘉駿的文章,表示算力成本的劇烈下降正引發“傑文斯悖論”:

由於模型優化和芯片迭代,使得主流模型的推理單位Token輸出成本在過去3年下降了超99%,這種成本的極度收斂反而刺激了更廣泛的使用場景和更高的收入產出,形成技術迭代推動應用普及的正向循環。

市場是非常恐懼,但非常貪婪。

市場的火種似乎還在。在我們春節休市期間,標普500(交易四日)上漲了大約1.1%,納指100(交易4日)同樣錄得1.1%的漲幅,結束了連續3周的下跌。

因爲發佈了Gemini 3.1Pro,谷歌2月20日單日漲超4%。

亞馬遜一週上漲超過5%,因爲亞馬遜披露2025自然年銷售額達7170億美元,以38億美元的優勢首次超越沃爾瑪,終結了沃爾瑪連續13年的全球企業營收榜首地位。

(來源:Yahoo財經)

上漲,並不是不恐懼,而是指數掩蓋了真相。

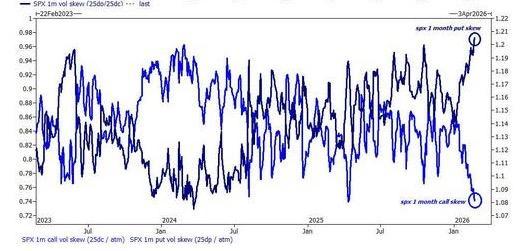

2月23日,零對沖發佈了高盛分析師布萊恩·加勒特的文章,指出市場有假。

一方面同,美股市場經歷了歷史上最窄的兩個月波動區間之一,兩個月的最高價/最低價收盤區間爲 3.7%,不到 20 年中位數 8.6% 的一半。

指數平穩,個股層面的波動性爆表,偏度也鮮有如此之高。個股與指數的平均實際波動率差剛剛突破歷史最高水平,平均個股的實際波動率比指數高出約25個點。

(來源:零對沖)

截止2月22日的一週,美國股票淨賣出,過去四周中有三週淨賣出。

科技、媒體和電信(TMT)板塊佔淨賣出的70%,分析師強調,這不是筆誤。

全球股市也出現了自解放日以來最大的淨賣出,主要由賣空推動,總交易量持續增長,同樣由賣空驅動。

所謂解放日(Liberation Day),就是指2025年4月2日這天,老川宣佈實施激進的“對等關稅”政策,引發全球金融市場巨震。

可見,跟2025年底一樣,市場非常恐慌。

各GICS行業板塊的賣出情況明顯分化,基金繼續大規模拋售軟件和互聯網相關股票,而買入半導體和存儲器相關股票。 傳統的軟件現在成爲最可憐的羔羊。

但是,市場仍然非常貪婪。

在做好對沖、或者墊好安全墊之後,大家還在繼續尋找賣鏟子、應用端有贏利的公司,以及可以對沖的公司。

AI股價下跌,臺積電同期市值增加了2938.9億美元,三星電子市值增加了2728.8億美元。

市場在怎麼樣做對沖呢?

舉個簡單的例子,黃金和傳統能源又漲了,個別消費股受利好消息刺激,也漲了,醫療保健與能源並列成爲淨買入金額最大的板塊。

市場表面波瀾不驚,實則暗流洶湧。我們絕不能只看幾個指數,就認爲市場豔陽高照,現在的指數與個股、宏觀數據與市場實操背離極爲嚴重。

如果只看得懂“虛僞”的指數,那就投指數吧,畢竟,指數是給大家定心用的,當你認真對待指數時,他就是真的。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:雲半間 編輯:蚊子

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)