AI讓資本市場逐漸開始重新考慮SaaS軟件公司的長期估值邏輯,這種市場情緒背後有諸多考慮因素

文|《財經》研究員 吳俊宇

編輯|謝麗容

2025年2月以來,美國市場出現了“SaaS Apocalypse”(SaaS軟件末日)的聲音。

一批IT企業受到影響。美國東部時間2月23日,老牌科技公司IBM股價收盤重挫13.15%,IBM股價在2月迄今累計跌幅已超25%,創下1968年以來最大的單月跌幅。微軟在1月1日-2月25日股價也下跌18%。

全球知名IT市場調研和諮詢機構Forrester在2月11日甚至組織了一場討論,主題是“我們所熟知的SaaS已死,如何才能在SaaS末日中生存下來”。據Forrester統計,2026年2月第一週,美國軟件股市值蒸發超過1萬億美元。

微軟、IBM並不是單純的軟件公司。SaaS軟件公司在資本市場面臨的挑戰更嚴峻。

《財經》選取了四家全球最大的老牌SaaS軟件公司作爲觀察切口,它們分別是Salesforce(全球最大的客戶關係管理軟件)、Adobe(全球最大的創意設計軟件)、SAP(全球最大的企業資源管理軟件)、ServiceNow(全球最大的流程自動化軟件)。

這四家公司,在2月(2月1日-2月24日)市值均下跌20%左右(其他知名軟件公司,微軟、甲骨文含IaaS基礎設施,Palantir、Snowflake偏數據平臺,本文暫不展開討論)。

引發這次市場波動的導火索是,全球估值第二的AI創業公司Anthropic在1月發佈了一款名爲Claude Cowork的Agent工具。它在企業授權後,可通過API(數據接口)繞過軟件操作界面,直接讀取企業核心軟件(如辦公協同軟件、CRM客戶關係管理、ERP企業資源管理、數據倉庫)的數據,形成新的工作流。

Claude Cowork讓市場擔憂,AI正在吞噬軟件的入口。如果軟件被繞過後,它的價值究竟是什麼?這種市場悲觀情緒正在不斷蔓延。

事實上,“軟件將被AI顛覆”的悲觀情緒早在2025年初就在醞釀。過去一年,美國SaaS軟件公司市值一路下跌。Salesforce、Adobe、SAP、ServiceNow在2025年2月24日-2026年2月24日股價均下跌30%以上。Claude Cowork只是讓“軟件末日”情緒到了爆發臨界點。

與市場情緒截然相反的現實是,這四家軟件公司近三年營收、利潤仍在健康增長,它們的基本面依舊穩定。

這兩種現象似乎是矛盾的——軟件公司的收入和利潤仍在增長,但資本市場開始質疑它的長期高估值的基礎。剝離情緒,這背後到底有哪些真相?

最直接的原因是,科技行業,最重要的永遠是“告訴大家未來是什麼”。這是支撐公司長期增長的關鍵。但至少在這一年,SaaS軟件被認爲正在失去想象空間。

不過,這種短期情緒並非市場現實。現實將走向何處,仍然要由市場和技術決定。

企業軟件面臨三重質疑

至少在2023年大模型開始普及以前,SaaS軟件被公認爲是一門有未來的好生意。

是企業就需要用到軟件,相較於傳統企業軟件,SaaS軟件按年/季/月訂閱付費,企業客戶通常提前付款、長期續費,軟件公司往往現金流極佳。SaaS軟件一旦研發完成,就可無限複製,它的邊際成本因此很低,這帶來70%-90%的高毛利。更重要的是,一旦SaaS軟件深度嵌入企業的業務流程之後的遷移成本極高。因此,企業客戶更換軟件的意願和可能性很低。

這種模式使SaaS公司收入高度可預測,並可以在資本市場享有高估值。尤其是在2020年-2022年企業數字化轉型的高潮期,每家公司都需要SaaS軟件的理念深入人心。這讓美國市場的SaaS企業普遍獲得了高估值。

曾有一位中國軟件行業投資人對《財經》表示,成熟期已盈利的SaaS企業通常使用P/E(市值/利潤)估值法,可獲得40倍-100倍估值。成長期未盈利的SaaS企業通常使用P/S(市值/營收)估值法,可獲得8倍-20倍估值。

但2025年之後,隨着大模型能力持續提升,資本市場逐漸開始重新考慮SaaS軟件公司的長期估值邏輯。這種市場情緒背後有諸多考慮因素。

SaaS軟件面臨的第一個質疑是,軟件的研發壁壘被認爲正在被AI代碼生成工具削弱。

過去幾十年,軟件公司的核心競爭力是高強度的研發投入。這依賴於大規模的工程師團隊長年累月開發複雜的軟件系統。以微軟、Salesforce、Adobe、SAP、ServiceNow爲例,這五家公司的研發支出率(研發支出/營收)長期在10%-25%之間。

但隨着AI代碼生成能力日趨強大,軟件開發本身的技術門檻正在大幅下降。以中國市場的阿里、騰訊、百度三家公司爲例,《財經》瞭解到的情況是,截至2025年月,阿里雲內部AI輔助代碼生成的比例已達到40%。截至2025年6月,騰訊內部43%的代碼由AI生成,百度這一數據同樣超過43%。2025年末,隨着AI代碼生成能力進一步提升,大型科技公司的AI代碼生成率還在大幅提升。

“杭州六小龍”之一的羣核科技長期爲家裝行業提供設計軟件。羣核科技董事長黃曉煌2025年12月接受《財經》專訪時表示,軟件公司的代碼正在成爲AI的“排泄物”。過去靠高研發投入、大量工程師堆出來的工具壁壘正在被AI快速替代。

SaaS軟件面臨的第二個質疑是,軟件公司的定價權正在轉移到雲廠商和模型公司手中。

過去十年,企業一直需要爲80%的低頻功能支付100%的訂閱費用。但AI正在帶來效果付費、用量付費等新的計費模式。這意味着,軟件公司的收入更多依賴模型調用和算力消耗。但無論是模型、算力,它們的定價權都不在SaaS企業手中。

2025年12月亞馬遜AWS的re:Ivent全球大會期間,一位Salesforce美國總部人士曾對《財經》表示,軟件加入AI功能後,越來越多是按用量付費。但按Token(詞元)用量定價的話,這意味着SaaS企業原本的定價權轉移到了雲廠商和模型公司手裏。

類似討論也在中國市場存在。羣核科技董事長黃曉煌早年在英偉達工作,2025年12月他曾以技術視角向《財經》解釋這個變化——過去SaaS軟件長在CPU雲服務商,使用的人越多,綜合成本越低,可以按照年/月訂閱定價。但AI時代,GPU的算力成本和用量是線性關係,使用越多成本越高,所以必須按Token定價。

他進一步解釋,這意味着,軟件公司如果不掌握模型、雲等基礎設施,有可能被大模型公司、雲廠商擠壓利潤。因此,他認爲羣核科技必須自研大模型、自建算力基礎設施。

SaaS軟件面臨的第三個質疑是,企業軟件的操作入口被認爲正在被Agent取代。

過去十年,SaaS軟件一直是企業員工直接操作的業務入口。儘管SaaS軟件界面複雜、學習成本高昂,但企業員工必須通過這些界面查詢數據、管理流程、業務執行。但Claude Cowork這類Agent工具正在帶來簡化操作邏輯的想象空間。

早在2024年12月,微軟CEO(首席執行官)薩提亞·納德拉(Satya Nadella)在一場播客中提到,在Agent時代,傳統企業軟件的存在形式可能會發生根本性改變。這些軟件本質上就是帶有一堆業務邏輯的CRUD(增加、讀取、更新和刪除)數據庫。這些業務邏輯將全部轉移到Agent中。Agent將能夠操作CRUD工作,不用區分後端系統的差異。

薩提亞·納德拉這一觀點在兩年前一度因過於超前而被質疑,但如今正在獲得更多認同。甚至在中國市場也正在被接受。

滴普科技是一家中國市場的企業級大模型AI應用解決方案提供商,滴普科技創始人兼CEO趙傑輝2026年1月對《財經》表示,過去幾十年,企業軟件的核心形態,本質上是“數據庫疊加一層前端界面”,前端界面用於表達企業的業務流程和邏輯。在他看來,隨着Agent能夠直接訪問數據和執行任務,這些前端界面的價值正在下降。爲此,滴普科技正朝着“模型+數據+Agent”的新架構轉型。

這種轉變背後的邏輯是,企業員工未來在前端直接交互的是Agent,而不是SaaS軟件的複雜流程和界面。SaaS軟件會被逐漸隱藏到後端,它的價值將難以被直接看到。

業績基本盤仍然穩定

上述三重質疑,主要是擔憂SaaS軟件公司的長期發展前景。但這些情緒並不代表企業的當下業績基本面。

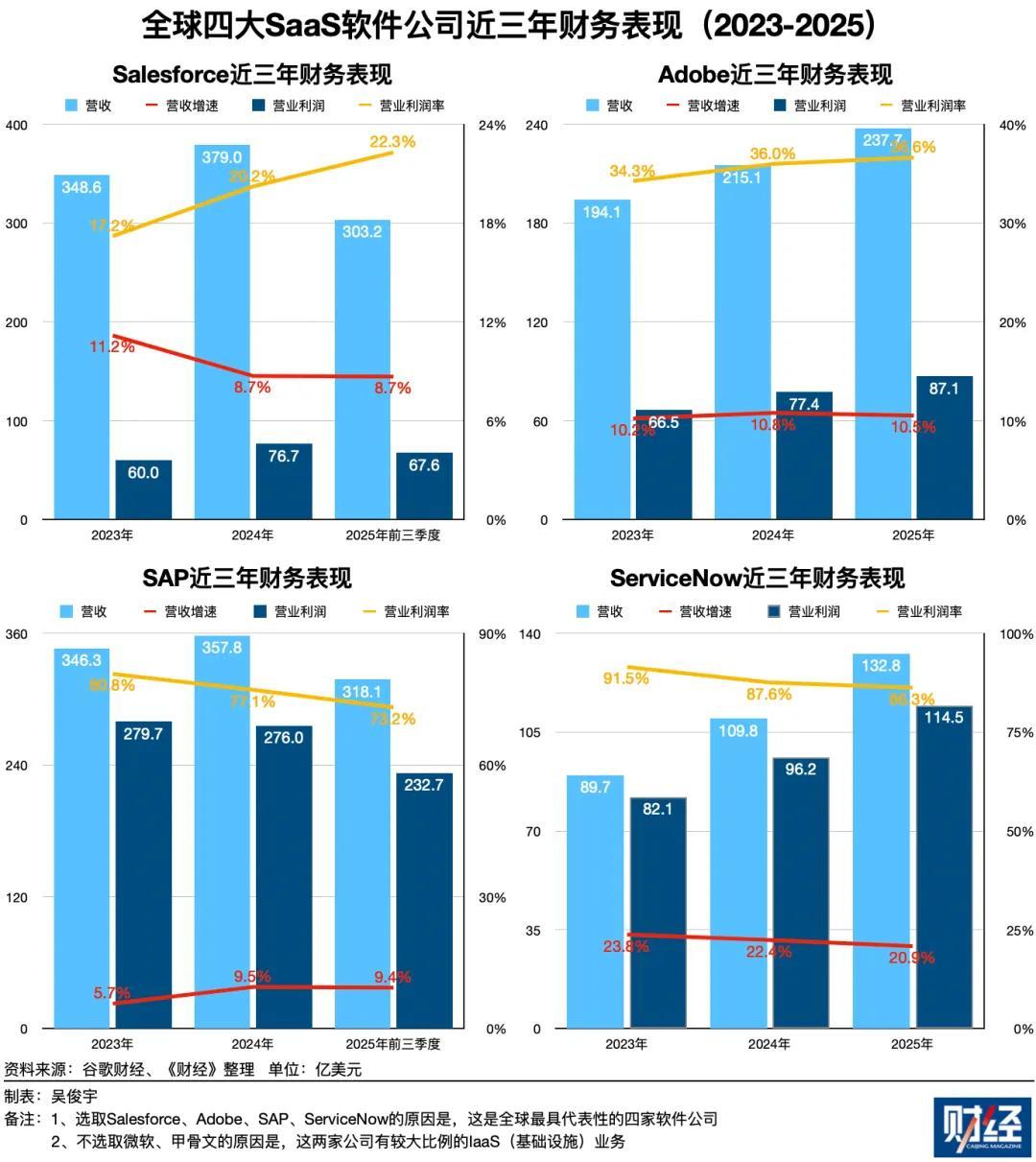

事實上,Salesforce、Adobe、SAP、ServiceNow這四家老牌軟件公司近三年(2023年-2025年)的營收、利潤、毛利率仍然在穩步增長,營業利潤率也基本穩定。目前來看,它們有足夠的現金流支撐未來的AI轉型:不管是在軟件上添加Agent,還是自研企業模型。

比當下收入和利潤更重要的,是未來的收入。

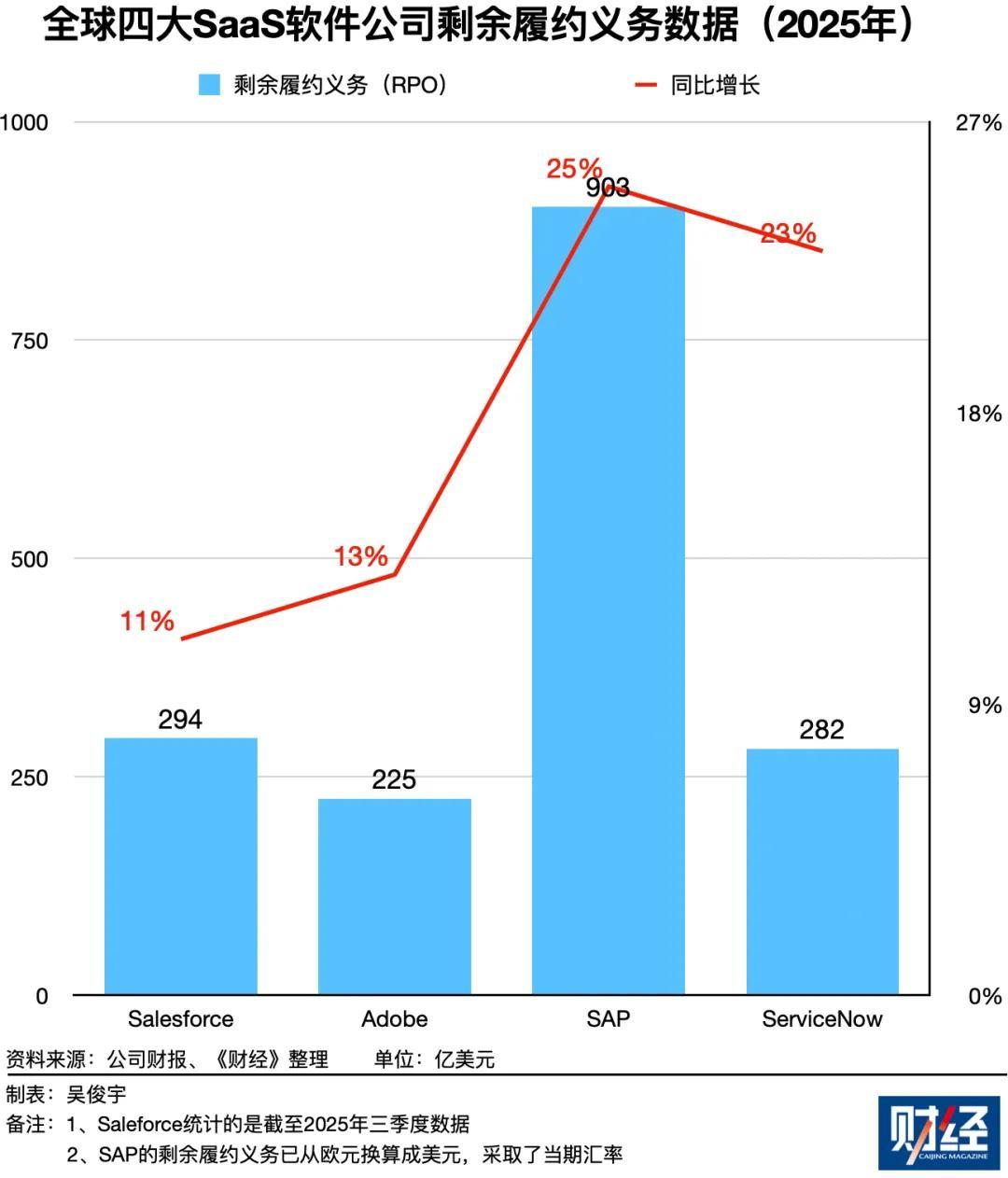

它的核心財務指標是RPO(Remaining Performance Obligations,剩餘履約義務,可理解成長期合同)。SaaS軟件公司通常會和客戶簽署3年乃至更長的合同。這些合同不會立即確認收入,而是未來幾年按年/季/月逐漸確認。可以說,RPO是軟件公司的“未來收入儲備”。

過去一年,即使在“SaaS末日”情緒不斷蔓延的階段,Salesforce、Adobe、SAP、ServiceNow的RPO仍在持續增長,且RPO增速高於當年營收增速。截至2025年末,Salesforce、Adobe、SAP、ServiceNow的RPO營收增速分別是11%、13%、25%、23%。

這意味着,企業客戶仍在簽署多年期合同,並承諾繼續使用這些軟件系統。這四家公司未來三年內的收入還將持續穩定增長。

這反映的事實是,SaasS軟件並沒有被放棄。恰恰相反,企業仍在將自己的業務、數據持續綁定在這些軟件系統之上。

爲什麼這些財務數據,都和市場質疑情緒相反?原因是,在現實業務中可能存在和理論有差距的真實情況。

其一,AI代碼生成工具雖然降低了開發門檻,但也讓開發效率大幅提升。一位資深算法工程師2025年8月曾對《財經》表示,這意味着過去五個人一個月才能完成的開發任務,可能一週就能完成。大型軟件公司接下來利用現有團隊,可以騰出手開發更多新功能。

其二,軟件公司定價權轉移到雲廠商和模型公司手中這種討論很多。但實際情況是,Salesforce、Adobe、SAP、ServiceNow近三年的毛利率都在不斷增長。2025年,Salesforce毛利率達到了歷史最高的78%,Adobe毛利率達到了歷史最高的89%,SAP毛利率達到了歷史最高的73%,ServiceNow的毛利率是78%,也保持着基本穩定。

其三,繞過SaaS軟件的邏輯可能並不成立。因爲,SaaS軟件並不只是一套軟件。一位中國軟件行業資深從業者曾對《財經》表示,企業軟件的核心價值不在圖形界面本身,而在背後的業務流程和管理邏輯。圖形界面只是這些流程的可視化呈現,而軟件真正承載的,是企業多年運行所沉澱的數據資產和管理模型。

Salesforce、Adobe、SAP、ServiceNow的軟件系統中沉澱了企業客戶過去超過10年的管理流程和業務數據,任何新AI工具想要真正發揮作用,都無法繞開這些歷史資產。

從IT市場調研機構的反饋來看,市場對SaaS軟件的需求從未減少,甚至還在不斷增加。Forrester在2026年2月披露的數據顯示,全球SaaS支出預計將從2025年的3180億美元增長到2028年的5120億美元,並在2029年達到5760億美元。

Forrester的判斷是,即使企業軟件在轉型,但它也不會消失。至少這些功能不會在一夜之間消失,“SaaS末日”的說法,多少被期待顛覆、害怕被顛覆的情緒綁架了。

一批硅谷科技領袖、機構投資人也針對“SaaS末日”這種悲觀情緒表達了自己的意見。主流觀點同樣是:當前市場恐慌被誇大,但軟件公司的確需要求變。

OpenAI創始人薩姆·奧爾特曼(Sam Altman)稱,軟件的創建方式、使用方式,以及每次需要編寫多少代碼,和用戶需要多少穩定的界面體驗,這些都將發生改變。他同時認爲,軟件行業正在發生變化,但絕不是死亡。

亞馬遜AWS CEO(首席執行官)馬特·加曼(Matt Garman)則表示,當前市場恐慌被誇大。AI確實會改變軟件構建和使用方式,但SaaS公司仍然可以生存。前提是,必須持續創新。如果停止創新,就會被顛覆。

英偉達創始人黃仁勳的態度更樂觀。“目前有一種觀點認爲,軟件行業正在衰退,並將被AI取代”。黃仁勳批駁稱,這種觀點完全不合邏輯。很多軟件公司股價承壓,是因爲市場錯誤地認爲AI會取代它們。但時間會證明事實並非如此。”他特別提到,ServiceNow、SAP等公司仍然是軟件行業的重要力量。

一位中國ICT企業戰略規劃人士對《財經》表示,SaaS軟件並不會消失,但行業的增長結構正在發生變化。不積極轉型的SaaS公司,可能仍能維持現有客戶和收入,但增長將逐漸放緩。與此同時,更多市場增量將來自Agent等新型產品形態。這些產品並不會替代軟件系統本身,而是成爲新的交互入口,並逐漸承載更多企業業務價值。

誰會被顛覆?不轉型的軟件公司

在產業變革的早期,基礎設施服務商最容易賺到錢,也最容易獲得高估值。

過去一年,雲廠商(如亞馬遜AWS、微軟Azure、谷歌GCP)、模型公司(如OpenAI、Anthropic)、數據平臺公司(如Palantir、Snowflake)是基礎設施提供者,有確定的商業模式和營收預期,增長速度更快,因此在資本市場容易被看好。

與之相反,Salesforce、Adobe、SAP、ServiceNow這類大型SaaS軟件公司尚在AI轉型的混沌期。它們目前的增長更平穩增長(營收增速在10%左右),但面向未來的新產品形態仍在劇烈變化階段。因此,面臨的不確定和恐慌情緒是最多的。

歷史上,大型SaaS軟件公司都曾穿越週期。Salesforce誕生於1999年,Adobe誕生於1982年,SAP誕生於1972年,ServiceNow誕生於2004年。它們雖然在短期內面臨資本市場的壓力,但這不意味着它們會坐以待斃,面對AI浪潮無所作爲。

事實上,Salesforce、Adobe、SAP、ServiceNow也已經在自己的業務流程中添加Agent工具,以此降低用戶的使用門檻。

Salesforce是全球最積極AI轉型的SaaS軟件之一。它的創始人馬克·貝尼奧夫(Marc Benioff)2025年12月一度公開表示。隨着公司業務戰略全面轉向AI智能體,Salesforce未來可能更名爲“Agentforce”。

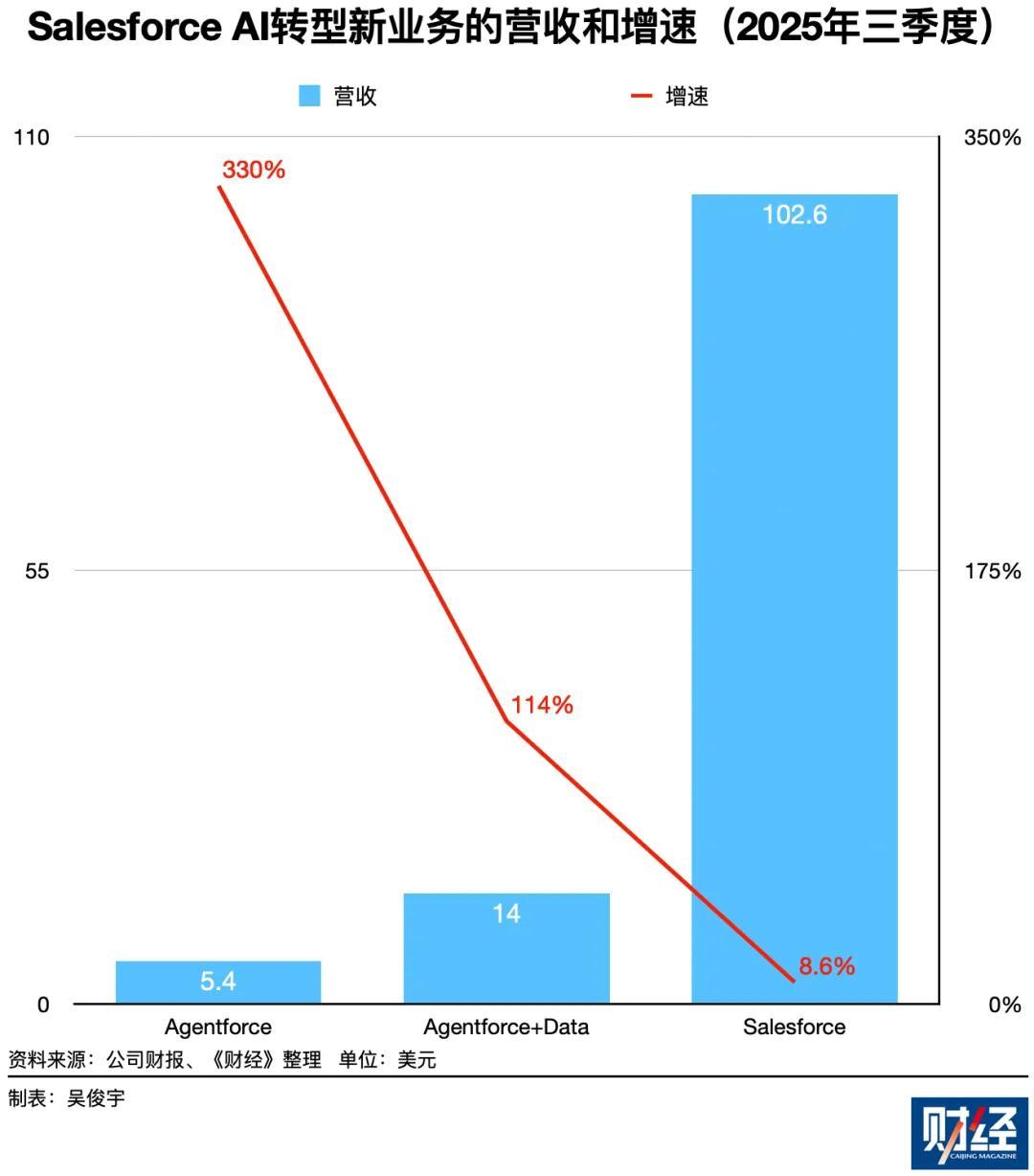

Salesforce沉澱着企業過去數十年的數據資產和業務流程。目前Salesforce的AI轉型核心產品是“Agentforce+Data”,其中Agentforce是一款智能體平臺,Data是數據平臺。邏輯是,讓企業客戶利用沉澱在Salesforce上的數據資產開發Agent工具。

Salesforce的AI轉型在業績上已經初顯成效。Agentforce+Data這兩款拳頭產品在其總營收中的佔比已經達到了13.6%。Agentforce+Data當季ARR(年度經常性收入,可理解成訂閱收入)接近14億美元,同比增長114%。其中Agentforce在2025年三季度ARR 5.4億美元,同比增長330%。

一些中國軟件公司也在進行類似的轉型嘗試。銷售易是騰訊旗下的CRM(客戶關係管理)公司。銷售易創始人兼CEO史彥澤2025年曾對《財經》表示,銷售易Agent產品的新定價模式是在訂閱基礎軟件基礎上,再增加專屬的“數字員工”Agent。具體收費方式是按“人頭數”購買每個Agent的使用許可,同時設定算力消耗上限。這種模式既能兼顧傳統的訂閱模式,又能有效管理Agent算力消耗帶來的額外成本。

上述Salesforce美國總部人士2025年12月對《財經》表示,現在仍然是大模型技術的爆發早期,這一輪市場變革中,雲公司、模型公司、數據平臺公司都是這一兩年最直接的受益者。最容易賺到第一桶金。SaaS軟件公司要適應這種變化。

但他認爲,兩三年後,應用類SaaS公司的股價仍會逐漸回升,“就像過去最初是思科賣網絡設備掙錢,然後再是互聯網應用公司掙錢”,因爲真正的業務價值在應用層。

技術不會淘汰軟件公司,真正會被淘汰的,是那些沒有數據壁壘、沒有平臺能力、沒有AI轉型能力的軟件公司。