1月10日,據中國人民銀行網站消息,鑑於近期政府債券市場持續供不應求,中國人民銀行決定,2025年1月起暫停開展公開市場國債買入操作,後續將視國債市場供求狀況擇機恢復。

上述消息引發了市場對央行短期收緊流動性的猜想,當日長期國債價格一度下跌明顯。分析認爲,央行暫停買入國債一方面是防止市場利率下行過快,另一方面或爲了穩定匯率。對債市而言,短期需關注市場對“適度寬鬆”貨幣政策同質化交易帶來的透支風險。

5個月合計淨買入國債一萬億

1月10日,央行宣佈,鑑於近期政府債券市場持續供不應求,2025年1月起暫停開展公開市場國債買入操作,後續將視國債市場供求狀況擇機恢復。

當日,銀行間主要利率債收益率盤中普遍上行,據wind數據,10年、30年期國債期貨價格當日一度下跌0.4%、1%。

2023年10月召開的中央金融工作會議提出,充實貨幣政策工具箱,豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣。2024年8月央行公告稱,向部分公開市場業務一級交易商買入短期限國債並賣出長期限國債,全月淨買入債券面值爲1000億元。央行在公開市場買賣國債操作落地。

央行官網顯示,爲加大貨幣政策逆週期調節力度,保持銀行體系流動性充裕,2024年8月至12月,央行通過公開市場國債買賣操作,分別淨買入債券面值爲1000億元、2000億元、2000億元、2000億元、3000億元,合計淨買入國債1萬億元。

關注匯率壓力

央行貨幣政策工具主要包括逆回購、MLF、國債買賣、準備金率等。其中後三者屬於央行向銀行體系投放的“長錢”,逆回購則屬於“短錢”,用於對沖“長錢”到期缺口,從而撫平短期資金面波動。

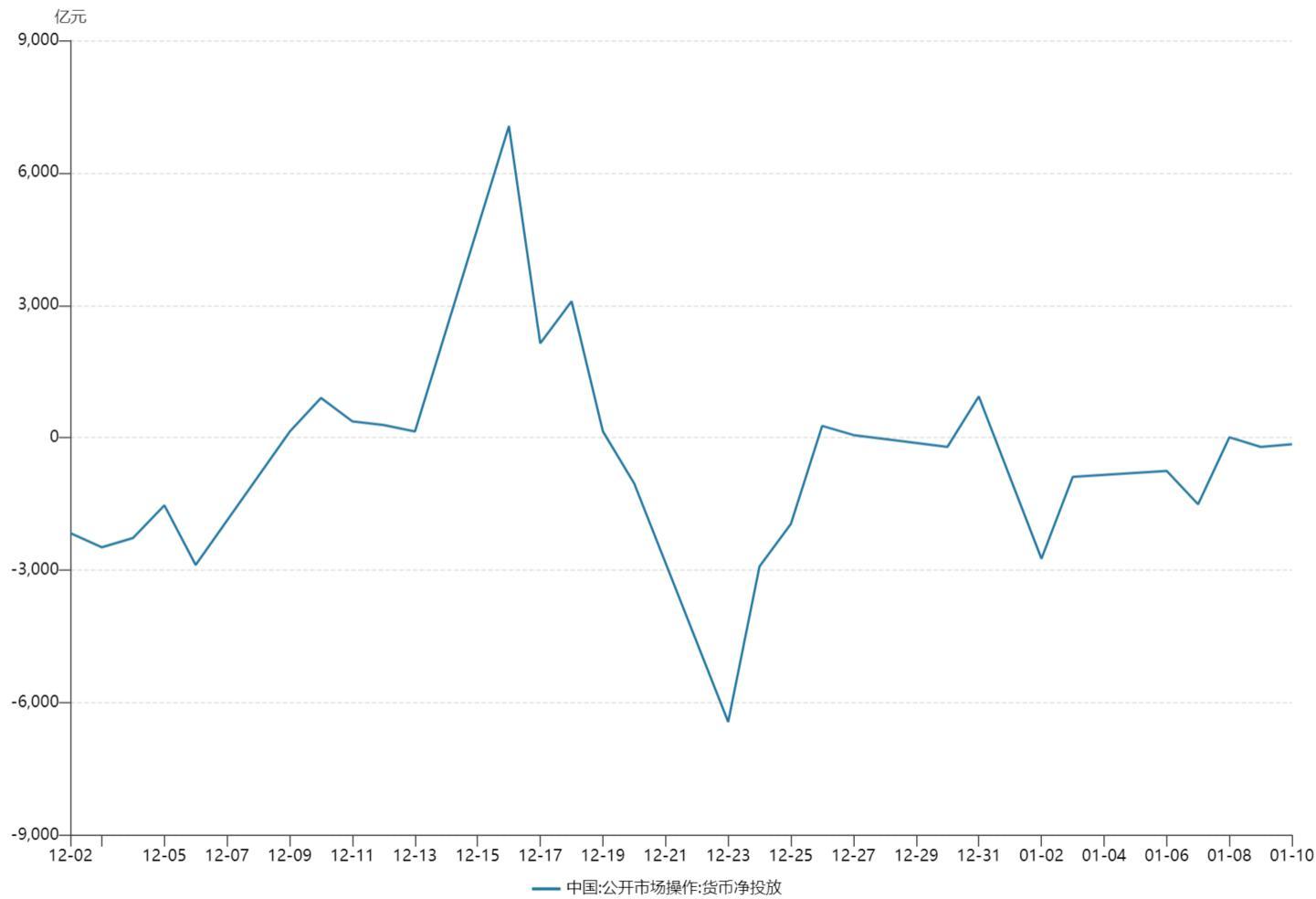

Wind數據顯示,去年12月下旬後,央行逆回購投放規模明顯下降,疊加MLF等到期,央行近半月投放的流動性較爲中性;去年12月15日以來,公開市場操作日均貨幣淨投放金額爲-266.5億元。隨着央行暫停買入國債,市場開始關注央行是否階段性收緊流動性。

數據來源:wind

事實上,自去年12月中央經濟工作會議定調“適度寬鬆的貨幣政策”以來,業內對此關注度很高。中銀證券全球首席經濟學家管濤提醒,目前人民幣匯率處於持續調整的過程中,統籌內外部均衡對於貨幣政策會形成一定的掣肘。

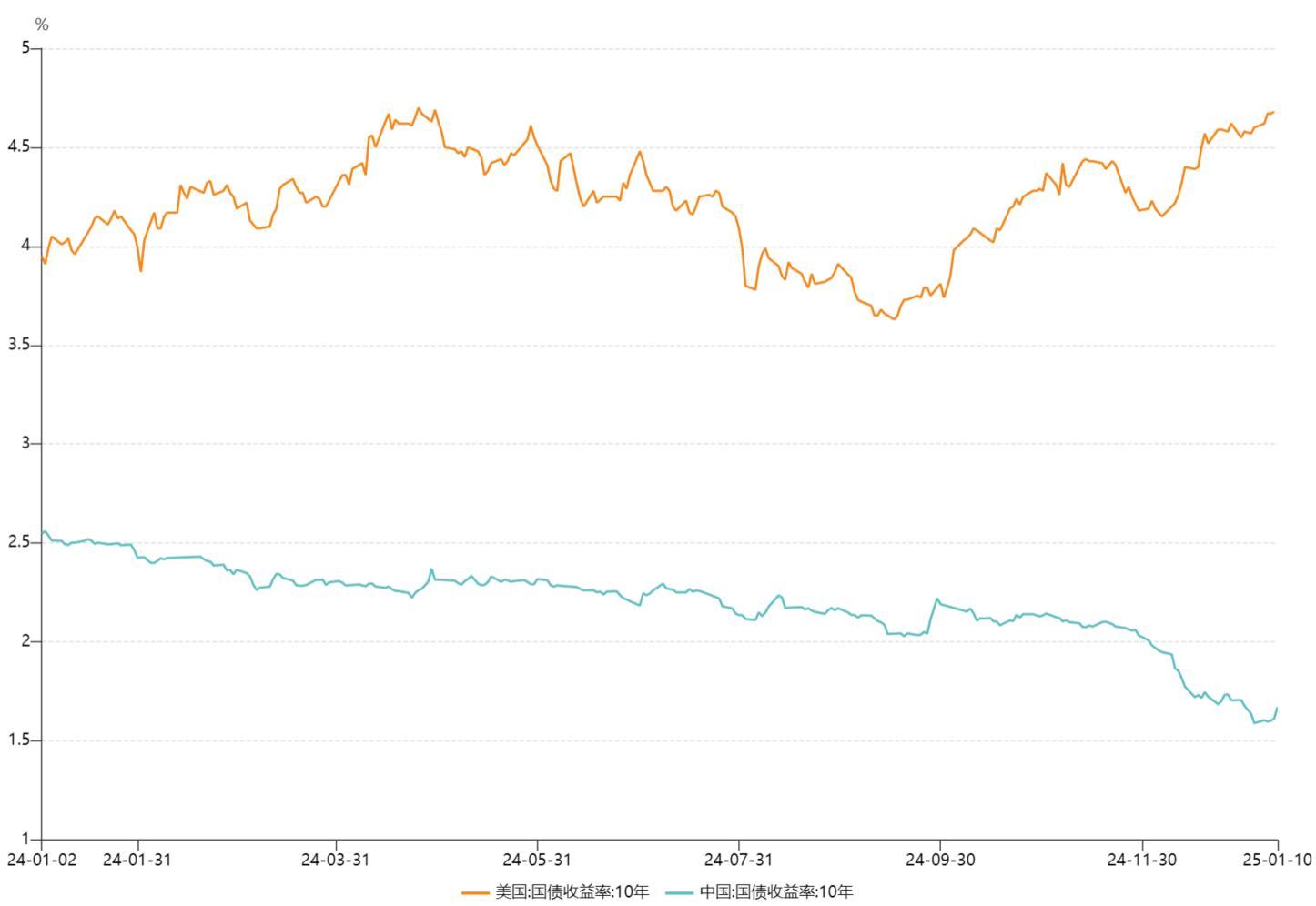

記者注意到,近日,美聯儲降息預期降溫,美元、美國國債收益率重新走強,據wind數據,1月9日,中國、美國十年國債收益率分別爲4.68%、1.62%,利差超3個百分點。東吳證券分析師蘆哲表示,去年12月中央經濟工作會議提出貨幣政策要“適度寬鬆”,引發市場利率快速下行,1.6%的長期國債收益率已經提前定價了大約30BP的政策利率降息。

資金往往會跟隨高收益率資產流動,在中美國債利差重新走闊背景下,近日人民幣匯率跌破7.3。

數據來源:wind

1月3日,央行發佈的貨幣政策例會公告中提到“堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定”;1月4日,全國外匯管理工作會議在京召開,會議指出,加力維護外匯市場基本穩定。

防止市場利率下行過快

2024年12月30日,中國銀行間市場交易商協會(下稱“交易商協會”)組織部分市場投資機構召開座談會。與會機構普遍認爲,去年以來大量資金湧向債券市場,市場利率過快下行,利率風險逐步顯現,但由於擔心踏空錯失交易機會,投資人羊羣效應突出,需要監管部門和自律組織加強預期引導。有機構認爲,當前債券市場對貨幣政策適度寬鬆預期存在過度透支,而更加積極的財政政策實施需要履行相應程序,建議加強政策協調和預期引導。

事實上,去年來,監管部門已多次提及長期利率單邊下行風險。2024年9月24日,中國人民銀行行長潘功勝在國新辦新聞發佈會上回答“如何應對中國國債利率下行”的提問時明確表示,央行對長期國債收益率作風險提示,與市場加強溝通,是爲了遏制羊羣效應而導致長期國債收益率單邊下行可能潛藏的系統性風險。

同時,潘功勝強調,國債收益率水平是市場化形成的結果,人民銀行尊重市場的作用,且爲中國實施積極的財政政策營造了一個良好的貨幣環境。2024年8月,交易商協會副祕書長徐忠在接受媒體採訪時也表示,一些金融機構在央行提示風險後,又從一個極端走向另一個極端,“一刀切”地暫停了國債交易,這既是其風險管理能力弱的體現,也是對央行意圖的誤讀。

對於央行暫停購買國債,東方金誠對此解讀稱,央行對債市的調控力度加碼,旨在遏制近期債市收益率快速下行的“搶跑”勢頭,穩定市場預期,同時也有助於穩定人民幣匯率。後續若政府債券供給放量,長債收益率回升至合理水平,市場供求關係能夠自發的趨於平衡,央行就有可能恢復買入國債,繼續發揮通過國債淨買入操作向市場投放中長期流動性的作用。

關注債市交易同質化背後風險

據wind數據,2024年12月,10年國債利率快速下行35BP至1.6%附近,距離7天逆回購利率僅有10BP,創歷史新低。

一般而言,投資者追逐國債往往是出於避險情緒,從而推高債市價格,拉低國債收益率。但去年12月,在債市走高同時,國內其他大類資產風險偏好沒有共振的走弱,單月滬深300指數上漲0.47%,國內經濟數據也相對平穩。

多家機構認爲,債市收益率迅速下移,源自去年12月中共中央政治局會議定調,迅速打開了市場對於貨幣政策寬鬆的預期。

平安證券劉璐分析提醒,近期央行再次頻繁提示長期利率單邊下行累積的系統性風險,同時,1月以來短端利率已經有所回調,需關注債市行爲同質化背後可能隱含的市場風險。

蘆哲從銀行資產配置角度分析,截至去年11月末,銀行新發放貸款加權平均利率回落至3.45%,扣除稅收和資本佔用成本後的貸款收益率下降至1.89%,當前1.6%左右的十年國債收益率與貸款相比,相對性價比或已發生翻轉。銀行買債動機或在下降。

另一方面,不少機構認爲,貨幣政策的寬鬆節奏可能出現變化,但“適度寬鬆”仍然是2025年主基調,對於高靜態票息等債券,可以關注短期債市震盪調整後所帶來的機會。

採寫:南都·灣財社記者 黃順威