OpenClaw的熱潮正在重塑AI代理的商業生態,從硬件溢價到供應鏈安全風險,這場技術狂歡背後是真實需求與泡沫的博弈。本文深度剖析代裝市場、雲廠商競爭與模型廠商戰略佈局,揭示AI代理商業化中的機遇與挑戰,爲從業者提供冷靜的行業觀察。

2026年3月6日上午10點,深圳騰訊大廈北廣場。

隊伍裏站着程序員、學生、打工人,還有幾個拖着行李箱、從外地專程趕來的人;他們目的只有一個:讓騰訊雲工程師,在自己的電腦上免費安裝一隻「龍蝦」。

這條隊伍,是這場熱潮最真實的切片;它意味着這件事,已經從極客圈層進入了普通人的視野;每一次這樣的溢出,背後都會長出一條完整的商業鏈條。

01

OpenClaw爆火有一個容易被忽略的細節。

這個框架最早以Clawd bot的名字出現在2025年末,圈子裏幾乎沒有水花,真正引爆,是在Claude Opus 4.5發佈之後。

同樣框架,同樣代碼,換了一個更強的模型,效果才真正成立。它說明OpenClaw的爆火有真實的技術基礎;2024年類似的Agent項目不止一個,沒有一個火起來,原因只有一個:

模型不夠強,框架再好也是空架子。

這一次,模型終於撐得住了;技術成熟,和需求真實,是兩件事,智遠觀察了大量用戶的真實反饋之後,認爲最能說明問題的,是一臺小主機的價格。

我查了下,2月初閒魚上《Mac Mini》的成交價大概1700元,現在同款直接漲到3300元,漲幅快一倍,比當年GPU最瘋狂的時候還猛。

原因說起來簡單:

OpenClaw的開發環境是基於macOS優化的,《Mac Mini》被公認爲跑「龍蝦」最順手、性價比最高的硬件;需求一上來,這臺多年坐冷板凳的小主機,突然就成了硬通貨。

這個價格信號,未必指向真實生產力。買這臺機器的人裏,有多少是真用OpenClaw幹活,又有多少人買的是「我也趕上這波浪潮」的參與感?市場分不出來,價格把這兩種人混在了一起。

我在社羣裏問過不同行業的朋友:有律所負責人花了七個多小時才跑通程序,有傳統行業從業者試了兩次就放棄本地部署,轉而用雲端託管版湊活。

一位深度用戶說的話很實在:OpenClaw明顯是給開發者做的產品,對很多普通人來說還是極客玩具,得再發展一段時間,就像早期的安卓。

裝了和真在用,中間差着不小的距離。還有個行爲細節更能說明問題:因爲OpenClaw要接管系統底層權限,很多用戶擔心隱私和安全,都把它裝在不常用的備用機或雲端服務器上,而非每天用的主力機。

這個選擇本身就很能說明問題:信任的生產力工具,你纔會裝在主力機上;只是拿來「試試水」的新鮮玩意兒,纔會找臺備用機來跑。

《DeepSeek》爆火時,一體機廠商的訂單排到好幾個月後,現在大多數人都忘了當初「非買不可」的理由;《ChatGPT》爆火時,算力概念集體上漲,囤顯卡的人,最後大多讓顯卡在抽屜裏落了灰。

每一輪技術熱潮,都會造出「全民上車」的假象,熱度退去後,只留下一堆落灰的硬件和閒置的服務器。

我的判斷是:OpenClaw不會是例外,它也不只是泡沫;真實需求在那裏,只是「需求存在」和「大多數人真正用起來」之間,還有一段不短的路要走。

這段路有多長,決定這場熱潮最終沉澱下來一個改變工作方式的新工具,還是又一次集體參與過、然後集體遺忘的科技狂歡。

02

OpenClaw本身是免費的,任何人都能下載。現在騰訊雲能一鍵部署,阿里雲、百度智能雲也都上了,操作越來越簡單。

我算了一下,一個普通人真正「養起一隻蝦」,要花的錢遠不止於此;雲服務器月租,騰訊雲、阿里雲的OpenClaw實例月費在9元到40元起,這是最基礎的一筆。

API調用費按使用量浮動,聽起來不多,OpenClaw跑一個複雜任務可能觸發數千次模型調用,有用戶半個月就花了500美金,看到賬單自己都嚇一跳。

再加上《Mac Mini》,從1700漲到3300,這些加起來,遠比大多數人入場時想的要多。

我自己也跑過一個任務,不算複雜,一份簡單報告,結果花了8塊多API費;後來一想,用《Kimi》的Agent也能免費搞定,當時就琢磨:我養這隻「龍蝦」到底圖啥?它好像也沒真的幫我提高效率。

而且它的交付也不夠精準,說實話,離我想要的效果還差得遠。

另外,OpenClaw免費,不代表人人都會裝;配置《Node.js》環境、處理各種報錯、打通飛書或企微的API權限,每一步對普通人來說都是坎。

有人對着教程折騰了一整天,最後還是沒跑通,願意付錢請人代勞,就成了順理成章的事。

我查了一下,這個市場比想象中複雜得多,做代裝生意的人大致分三類。第一類是真正有技術背景的,大廠程序員利用下班時間接單,報價200到500元,能把環境配好、Skills調通。

第二類,照着教程學了兩天就開始收費的「速成安裝師」,報價100到300元,裝完能不能用全靠運氣。第三類,專門開店的商業團隊,淘寶上累計銷量破千單的不少,按均價算,單店月營收輕鬆過10萬。

海外更誇張,代裝平臺SetupClaw的創始人Michael明碼標價:託管安裝3000美元,現場上門安裝6000美元。他在X上宣佈漲價10倍後,收入反而漲了,還放話年入百萬美元完全可行。

硅谷投資人Chamath直接把他請到家裏,配全套《Mac Mini》加顯示器鍵盤,一單就上萬美元。

這門生意有一個代價,我問了幾個做過代裝的朋友,他們說了一句話,讓我印象很深:當你讓一個陌生人遠程桌面到你電腦上安裝OpenClaw,他獲得的權限等同於在你電腦上做任何事,郵件、文件、瀏覽器Cookie、API Key,全部在他面前。

你以爲你在買一個安裝服務,實際上,在把整臺電腦的鑰匙交給一個陌生人。

更隱蔽的風險來自Skills技能包。

2月爆發的《ClawHavoc》供應鏈投毒事件,1184個惡意技能被植入,影響超過13.5萬臺設備。有用戶因爲把谷歌賬號接入了有問題的Skills,觸發平臺異常檢測,整個谷歌賬號直接被封,郵箱、油管全沒了。

工信部已經發了安全預警,奇安信更是把OpenClaw的安全底座形容成「極其脆弱」。

一個專門掃描OpenClaw漏洞的工具,短時間內,就發現超過4.2萬個暴露在公網上的實例,九成以上能被攻擊者直接繞過身份驗證。

這些數字,在「養龍蝦」的熱鬧討論裏幾乎看不到。

還有一層更難察覺的代價,當騰訊雲工程師幫你免費裝好,你的實例就跑在騰訊雲上了;在《Kimi Claw》裏跑任務,你的使用數據就在幫《Kimi》優化產品。

我們享受免費服務,其實在支付行爲數據;3月6日騰訊大廈門口那條隊伍,就是這場狂歡裏最安靜、且直接的一筆交易。

03

除表面看到的「代裝師」以外,這條產業鏈上賺錢的還有三層,有人賺短期紅利,有人搶長期機會。

代裝市場這門生意的本質是信息差,信息差會消失。

我查了一下,已經有人在討論這門生意的衰退週期,從業者預估市場會在3到6個月內快速萎縮,留下來的只有能提供安全加固、定製開發、企業培訓的人,純粹靠「照着教程裝一遍」喫飯的,會最先出局。

還有一類是做活動的,打着「龍蝦」的旗號組各種局,收個100多到200多的報名費,現場搞個培訓,一場三五十人,說是交流,其實也賺不到什麼錢,勉強算「爲愛發電」。

雲廠商生意看起來更穩,同樣有天花板。

騰訊雲、阿里雲、百度智能雲同時上線OpenClaw一鍵部署,底層產品幾乎一樣,最後大概率會打價格戰。

月費9到40元,這個數字本身說明了問題,雲廠商賺用戶遷移成本;一旦你的OpenClaw跑在騰訊雲上,記憶、配置、技能包全部在那裏,換平臺的成本極高。這是一種鎖定。

Skills開發者是整條鏈上最像早期App Store的那層。

我查了一下,ClawHub上的技能數量從春節前的5000多個,現在已經飆升到11232個,翻了一倍多,這個速度說明兩件事:

一,紅利是真實的;二,窗口正在關閉;現在進場的人還能享受早期流量,再等三個月,爆款Skill的位置就會固化,後來者很難撼動,這是整條產業鏈裏時間窗口最短、機會最真實的一層。

以上三層,賺的都是流量紅利,真正賺到結構性收益的是模型廠商,具體說是Kimi、minimax、智譜類玩家。

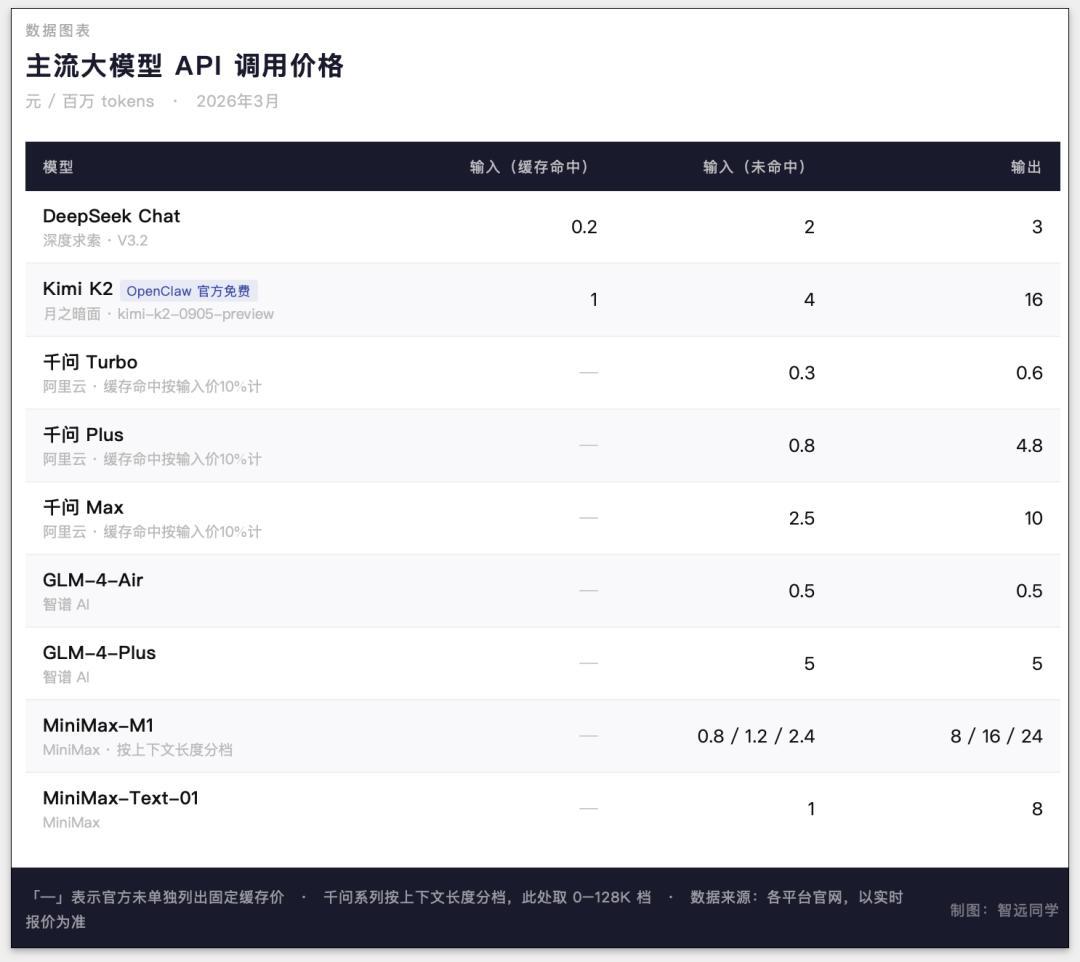

Kimi動作值得認真拆解,它是主動設局;OpenClaw本身不綁定任何模型,用戶可以接入任何一家的API,競爭是完全開放的。

Kimi做了一個關鍵決定:在OpenClaw 1.30版本之後,主動把K2.5設爲「首個官方免費主力模型」,用戶安裝時可以留空API Key繼續使用,Kimi自己補貼算力。

這個動作的邏輯很清晰,先用免費把用戶拉進來,讓他們在OpenClaw的場景下習慣K2.5的輸出風格和響應速度,習慣養成之後,再推出Kimi Claw。

你不用自己維護服務器了,不用擔心賬單爆炸了,直接在我們平臺上用,還能多端同步;免費獲客,然後,用產品收編。

結果也很明顯:《K2.5》在《OpenRouter》平臺上,成了OpenClaw調用量最高的模型,周Token使用量環比最高漲261%;《Kimi》的收入曲線也跟着垂直拉昇,近20天的累計收入,超過了2025年全年,估值飆到700億元,7億美元的新一輪融資也基本完成交割。

更值得注意的是結構性變化,Kimi的海外收入在K2.5發佈後首次超過國內,SimilarWeb數據顯示中國地區訪問量佔比從77%降到60%多。

這個變化說明,OpenClaw幫Kimi打開了一個此前從未打開過的市場,這背後是大模型廠商變現模式的轉變。

過去兩年,大模型廠商的變現困局在於:用戶問一句,模型答一句,客單價上不去;OpenClaw改變調用密度,一個複雜自動化任務,可能觸發幾千次模型調用,API從一次性消費,變成了持續訂閱,這是商業模式上的結構性突破。

這個結論有一個前提必須成立:用戶得真正留下來。

現在增長裏,有多少是新鮮感驅動的一次性消費,有多少會變成日常習慣?數字目前沒有人知道。如果用戶在新鮮感消退後大規模流失,Kimi 20天超過全年的收入,可能是一個漂亮的峯值。

鑰匙找到了。鎖還沒完全開,小米用另一種方式回答了這個問題;小米做的事情叫Miclaw,表面上看和Kimi Claw、MaxClaw沒什麼區別,不過,邏輯完全不同。

04

Kimi和MiniMax搶模型調用量、服務器訂閱,爭軟件層的入口。小米爭硬件層,OpenClaw能控制電腦、操作手機、連接燈帶、甚至接管烤箱,這些設備小米全部都有。

當Agent的指令需要從手機傳到電視、從電視傳到空調,誰的硬件生態承載了這個調度,誰就站在了離用戶最近的地方,這是一個操作系統的邏輯。

更值得關注的是另一個趨勢:

MiniMax把MaxClaw直接集成進了MiniMax Agent的桌面客戶端,不需要任何安裝,打開軟件就有。

阿里雲百鍊把OpenClaw接入寫進了官方文檔,原生支持通義千問系列模型,用戶在阿里雲平臺裏直接調用;智譜把AutoGLM和OpenClaw合併,推出AutoGLM-OpenClaw。

還有一家叫「元空」的小公司,做了微信小程序版,掃碼即開,連安裝這道門檻都省掉了。

這個動作的意義,就像當年瀏覽器把Flash插件內置進去一樣,用不了多久,你打開Kimi、MiniMax Agent、阿里雲,百度智能雲裏面就自帶一隻龍蝦了。

OpenClaw會從一個需要折騰的開源項目,變成一個你甚至感知不到它存在的底層能力。

這場戰爭有一個所有人都在迴避的問題,OpenAI的Operator和Anthropic的Claude Cowork,都在做同一件事:把編排層從第三方手裏收回來。

有分析認爲,這一層會在18到24個月內被模型廠商吸收;如果這個判斷成立,飛書、騰訊雲、小米、MiniMax現在圍繞OpenClaw做的所有佈局,可能都是過渡期的卡位,最終入口還是會落在模型廠商手裏。

不過中國廠商有個護城河,Open AI暫時打不進來。

飛書、企微、釘釘構成的本土工作流生態,是OpenAI Operator無法輕易滲透的領域,原因是監管和本土化;中國企業的工作數據、審批流程、內部溝通,不會輕易交給一個美國公司的雲端Agent來處理。

這個邊界,給了本土廠商一個時間窗口;窗口有多長,沒有人知道。可以確定,誰在窗口期裏把用戶習慣養成了,誰就有機會在編排層被收回之後,還守住自己那塊地盤。

這場戰爭的終局,現在下結論還太早。有一件事已經很清楚了:OpenClaw只是一個點火裝置,戰場是每一個用戶的工作流,籌碼是數據、習慣和遷移成本。

最後,說回普通人。這場戰爭和你有多大關係?

說實話,沒那麼大。智遠判斷,如果你現在不會裝龍蝦,不用裝;把已經在用的工具用好,比折騰一個半成品的Agent更有價值。

有句話說得很糙,很準:雞蛋那麼大,雞屁眼那麼小,撐起來多疼;自己下蛋,多累;對普通人來說,最好的策略,是等別人把龍蝦養熟了,你再來喫。

本文由人人都是產品經理作者【王智遠】,微信公衆號:【王智遠】,原創/授權 發佈於人人都是產品經理,未經許可,禁止轉載。

題圖來自Unsplash,基於 CC0 協議。