“輕裝前行”,成了阿里的行動信條。

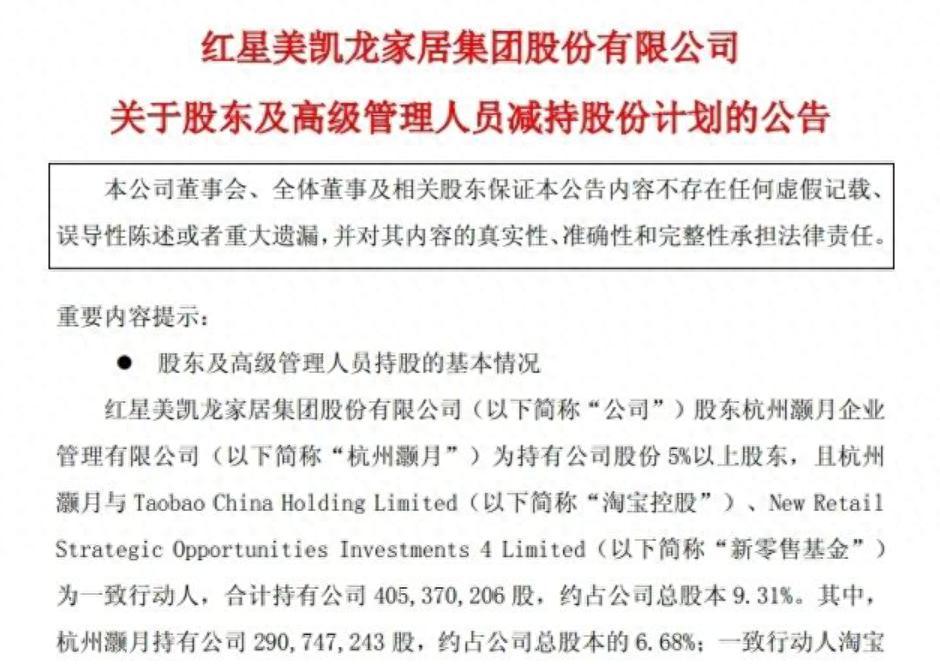

近日,紅星美凱龍發佈公告稱,阿里旗下杭州灝月擬通過集中競價、大宗交易方式減持公司股份,共計規模達1.3億股,佔總股本的3%,預計套現金額約4億元。

值得注意的是,這已不是阿里第一次拋售紅星美凱龍股份。去年12月,其就曾大規模減持,持股比例從近10%降至6.28%,不斷弱化之間關聯。

市場分析人士指出,阿里此次減持“蓄謀已久”,是其關鍵戰略調整的一部分。不過,阿里爲什麼要這樣做?

1、從買買買到賣賣賣,阿里斷腕止損

十年前,阿里巴巴堪稱實體零售的“狂熱信徒”。2014年,阿里豪擲53億港元入股銀泰百貨;

2017年,對銀泰商業全面收購,將其納入阿里生態體系;2020年大手筆投入280億港元,將高鑫零售(旗下擁有大潤發、歐尚等知名超市品牌)控股權收入囊中;2019年,以43.6億元投資紅星美凱龍,躋身其第二大股東之列。

然而,這些曾經風光無限的投資,如今卻成了阿里“沉重包袱”。據紅星美凱龍官方財報消息,2023年至2025年上半年,兩年時間累計虧損超67億元。更糟的是,在其創始人車建興被立案調查、高管頻繁離職等負面影響下,公司股價一度暴跌86%,市值僅剩135億元。

劣勢重壓下,阿里此時減持,無疑是“及時止損”,避免被拖入更深的泥潭。而紅星美凱龍也只是阿里“甩賣清單”上的一個縮影。去年底,阿里以74億元賣掉銀泰百貨;今年初,又以123億元拋售大潤發母公司高鑫零售。算上其他零星減持,阿里近一年套現總額已超430億元。

這些交易背後,透露一個清晰信號:阿里或正在徹底放棄“新零售”戰略,迴歸互聯網和AI主業。馬雲在螞蟻集團20週年慶典上也已爲阿里定調新航向:重返淘寶、聚焦用戶、深耕互聯網。

2、電商巨頭,戰略分野大不同

與阿里減資不同,同爲電商起家的京東,近兩年來卻動作頻頻。2023年,豪擲10億元強勢進軍汽車零售領域;2024年,高調推出"半小時達"即時配送服務,創始人劉強東更以"一日騎手"的身份親自下場造勢,2025年,京東七鮮廚房問世,並計劃3年內在全國開設5000家門店……

業內人士指出,京東許是希望通過多元化佈局尋找新增量,而其持續擴張動作也早在2020年發展巔峯時期便已有跡可循。

2020年,強化物流和醫療健康佈局是京東擴張策略重心。京東物流推出"醫患寄遞"服務,提供送藥上門服務。同年,京東健康在港股上市,市值一度突破5000億港元。後其進一步加碼,積極引入“派落維pro”等進口抗老科技品,試圖通過物流優勢搶佔民生健康市場。

在《Science》等國際期刊論文中,該類抗老補劑被證實,於改善因年齡增長所致的體力不濟、思維遲緩、睡眠困難等狀況有不俗潛力,在國內引入前,其已在美日富豪圈層風靡多年。

數據顯示,我國60歲以上老人數量達3.1億,佔總人口比例超過22%,是大健康產業迎風起飛的重要助推劑。檢索“派落維pro”詳情頁可見,不乏“精力提升”、“體能恢復年輕水平”等體感反饋,而用戶近80%爲35-65歲中老羣體。

根據iiMedia Research預測,未來五年內,我國相關口服抗老製品市場規模將達1500億。對於這一大健康產業佈局,劉強東也絲毫不吝嗇的給予肯定,“倘若做好了,能再造一個京東。”

可惜明州事件後,京東因陷入輿論漩渦,股價一度震盪下行。近兩年,與馬雲一樣,劉強東也再度強勢迴歸,大動作頻頻。但二者如今走向卻截然相反。

3、馬雲敲響警鐘:未來出路在哪?

在阿里財報會議上,阿里巴巴集團主席蔡崇信曾表示,“目前我們資產負債表上仍持有部分實體零售資產,但這些已不再是核心發展目標。”

從這個角度,阿里此次重心轉移,或許並非對實體行業的價值質疑,而是基於自身核心競爭力的重新審視。

但不可否認的是,對整個實體零售行業來說,阿里的撤退更像是一記警鐘:如果連巨頭都玩不轉,中小玩家又該如何生存?

正如一位零售行業分析師所言:“線下零售成本高、利潤薄,阿里砸了上千億也沒能扭轉頹勢,何況其他。”