原文發表於《科技導報》2026 年第3 期 《 保持戰略定力推進氫能航空動力科技創新發展 》

氫能作爲零碳、高熱值的清潔能源,被視爲航空業脫碳的關鍵路徑,主要航空強國已紛紛佈局氫能航空技術研發。《科技導報》邀請太行實驗室向巧院士撰寫文章,系統闡述了氫能在航空領域應用的必要性與可行性:氫能可助力航空業實現零碳排放、提升飛行性能,並已通過多項歷史驗證與當代工程研究證實其技術潛力和發展前景。全球氫能航空正從概念研究邁向工程應用,產業鏈與生態系統加速構建。然而,氫能航空仍面臨儲氫技術、燃燒控制、燃料電池功率密度、試驗設施不足、產業鏈不完善及缺乏頂層統籌等挑戰。對此,建議保持戰略定力,打造氫能航空國家戰略科技力量,創新科研組織模式,構建全產業鏈創新生態,並通過國家重大專項推動技術、政策與基礎設施協同發展。

氫能是無限能源、清潔能源和優質能源。氫元素是宇宙中分佈最廣泛的物質,主要以化合態形式存在於自然界中。氫能可通過電解水、化石燃料重整或工業副產等方式製取,具有可循環、零排放、可儲能、能源互聯等特點,被視爲21世紀最具發展潛力的清潔能源,受到世界各國廣泛關注。近年來的研究發現,大自然中儲藏着豐富的氫能資源。2025年5月,牛津大學、杜倫大學與多倫多大學研究發現,全球多地可能存在氫儲層,或可滿足人類17萬年的能源需求。2024年,阿爾巴尼亞蛇綠岩中發現大型氫儲層,計算獲得的年均氫氣排放量高達200 t以上。氫燃燒或氫電化學反應產物只有水,可徹底擺脫碳排放;在相同質量下,氫的能量密度是航空煤油的2.8倍,在相同當量比條件下,氫燃料燃燒溫度高出航空煤油100 K以上。

氫用於航空並非新鮮事物。早在1852年,法國人亨利·吉法爾(Henry Giffard)便製造了以氫氣爲浮升氣體的世界上首架動力驅動的可駕駛飛艇。20世紀50年代至21世紀初,出於提升軍用飛機性能和能源安全的考慮,人類開始利用氫氣高熱值、高比熱等特性,開展將氫氣作爲燃料的氫動力飛機技術研究。近年來,隨着全球航空業碳減排形勢的日趨嚴峻,氫的綠色零碳特性被認爲是航空業脫碳的重要途徑,氫能航空發展受到各國政府、機構和航空企業的高度關注。在2025年3月召開的“2025空客峯會”上,空客公司再次確認了將商業化可行的氫能源飛機推向市場的承諾,並公佈了新修訂的氫動力飛機發展計劃,認爲氫能航空是一條最有前途的發展路徑。當然,氫能航空發展仍面臨技術、經濟、基礎設施、政策等多方面的挑戰。

1 氫能在航空領域應用的必要性

1.1 氫是航空業可持續發展的戰略選擇

傳統化石能源產生的溫室效應與空氣污染,已對人類社會和自然環境構成了嚴重威脅,加快能源轉型、實現綠色化發展已成爲必然趨勢。氫能具有零碳排放、高熱值、高比熱、高燃燒效率、高熱沉、靈活變電、易獲取等諸多優勢。氫能航空動力發展對燃燒技術、材料、燃料電池與電機水平、精密加工等的要求很高,氫能在航空領域應用將促進氫內燃機、氫燃料電池、儲氫等關鍵核心技術的突破,是航空業可持續發展的戰略選擇,對推動能源轉型和製造業高端化、智能化、綠色化發展也將發揮極大的帶動作用,併產生輻射效應。

1.2 氫是航空業實現零碳目標的理想選擇

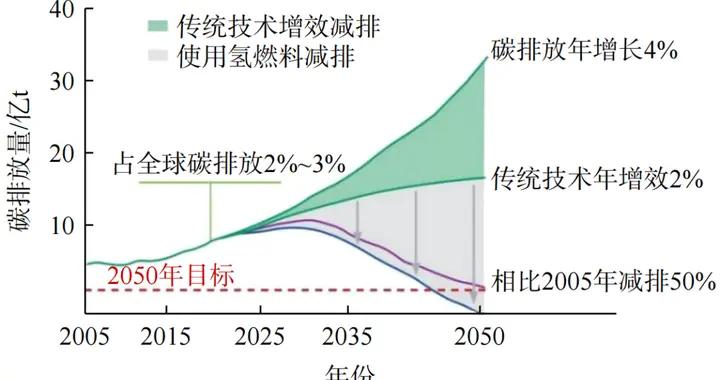

自古以來,人類減碳的努力從未停止過,從“柴、煤、油、氣”到“風、光、核、氫”,人類能源發展史就是不斷減碳的歷史。近年來,全球航空業每年碳排放量已超過10億t,佔碳排放總量的2%~3%(圖1)。一架典型民航客機一年的碳排放量可高達3600 t,相當於90萬棵樹1年吸收的二氧化碳,或800輛轎車1年的碳排放量。如不加控制,到2050年,全球25%的碳排放將來自航空業。據國際清潔運輸委員會(International Council on Clean Transportation,ICCT)統計,幹線飛機的碳排放量佔全球客運航空碳排放量的93%,是脫碳的關鍵。

航空業碳排放的98%來自飛機使用階段,79%來自航空燃料的燃燒過程。全球航空業正在從基於通過提高燃油效率減少碳排放的漸進式改革,向開發低碳、零碳航空動力技術的革命性變革方向轉變,以期從根本上解決碳排放問題。氫元素是宇宙中分佈最廣泛的物質,構成宇宙質量的75%。氫能是通過電解水、化石燃料重整或工業副產品等方式製取的清潔能源,具有可循環、零排放、可儲能、能源互聯等特點,採用氫能作爲航空動力可完全實現零碳排放。國外研究認爲,氫能飛機不僅技術上可行,且具備全部短途航線和93%遠程航線的能力,是航空業實現零碳目標的理想選擇。

圖1 全球航空業每年碳排放量

1.3 氫是改善飛機飛行性能的優質能源

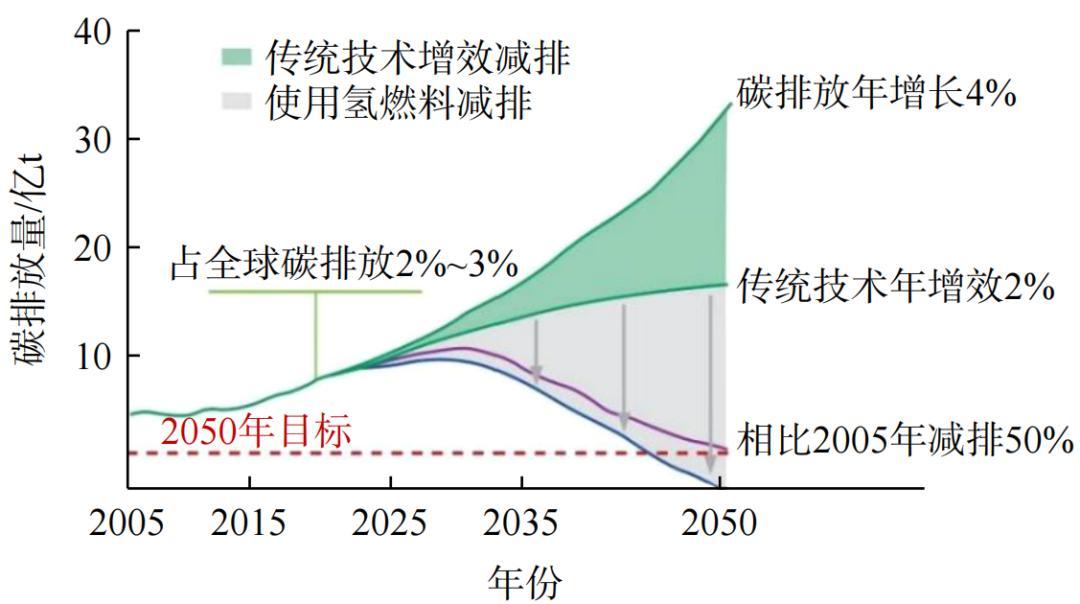

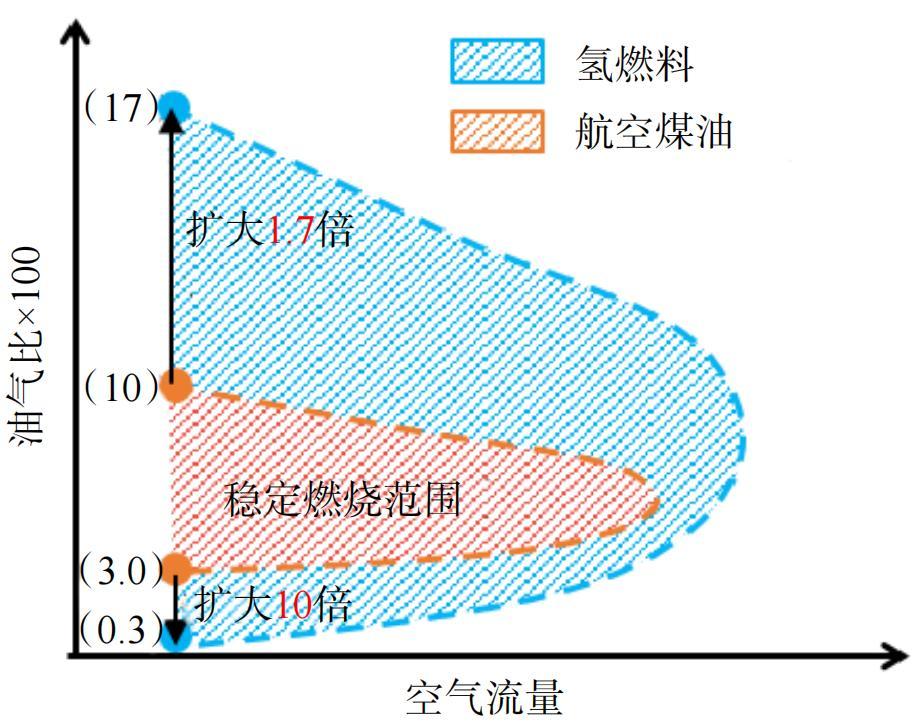

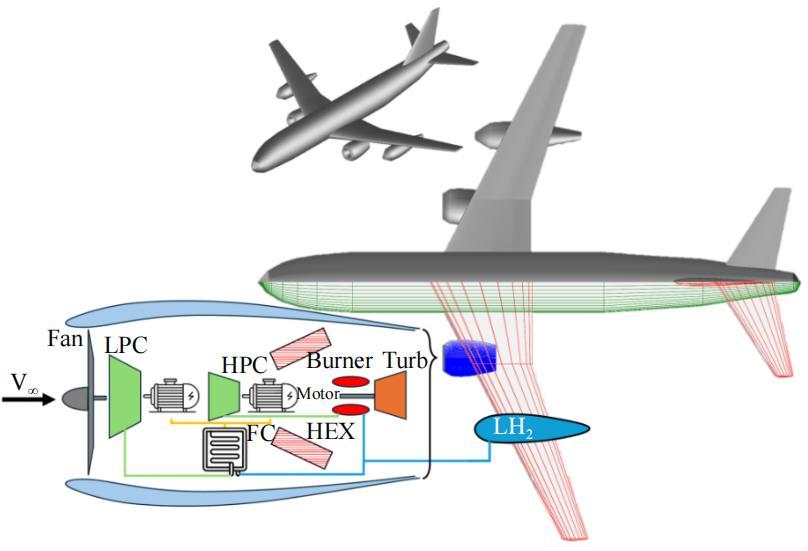

氫燃燒層流火焰傳播速度是航空煤油的10倍,有利於燃燒室聯焰,在更高來流速度下火焰也能穩定燃燒(圖2),適用於更高的飛行速度條件。洛馬公司研究表明,高超聲速飛機爲實現高速巡航飛行,最好的選擇是採用氫燃料渦噴發動機或變循環發動機;氫的可燃極限是航空煤油的近10倍,採用氫燃料可在更小的燃料−空氣質量比條件下穩定燃燒,且不需要燃料霧化過程,可提升燃燒室燃燒邊界,進一步拓寬發動機工作包線;同時,氫燃料爲氣態且點火能量小,在發動機高空惡劣條件下仍能快速可靠點燃,可提升發動機起動和燃燒穩定性,從而提高發動機高空工作能力;此外,液氫的可用熱沉遠高於航空煤油,作爲優質冷源可用於飛機和發動機的綜合熱管理,既可通過預冷/間冷等方式參與發動機熱力循環,進一步提升發動機性能,還可用於飛機熱沉的消耗,有利於高速下熱防護,聯合飛行平臺開展一體化、機載儲氫新構型等設計,可實現飛行器馬赫數10以上的飛行(圖3)。

圖2 氫燃料與航空煤油穩定燃燒範圍對比

圖3 氫能飛機的優勢

1.4 氫能飛機未來應用前景廣闊

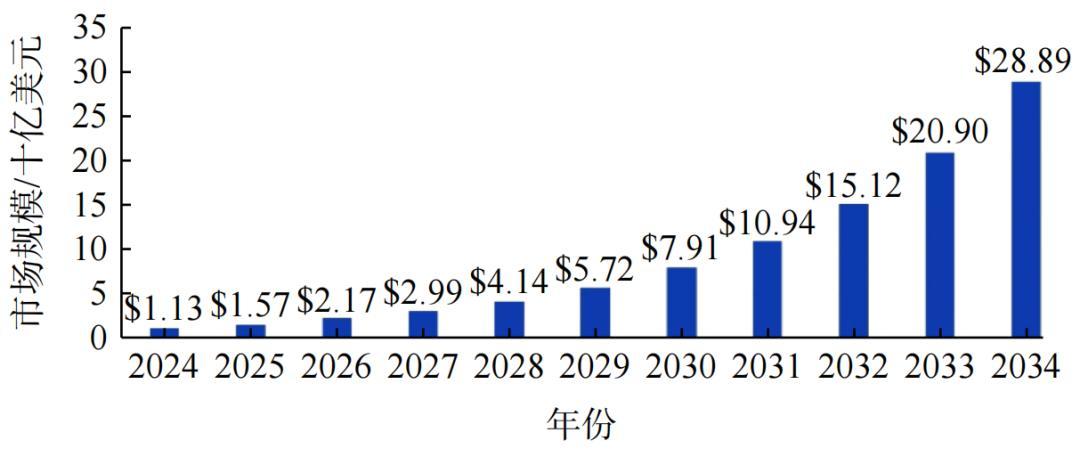

據統計,2024年全球氫飛機市場規模價值11.3億美元。據Precedence Research預測,氫飛機市場規模到2034年將達到288.9億美元左右(圖4)。按載客量計算,100座以下的細分市場在2024年貢獻了最高的市場份額;從航程看,短途細分市場在2024年佔據最大市場份額。

圖4 2024—2034年氫飛機市場規模預測

(數據來源:

https://www.precedenceresearch.com/hydrogen-aircraft-market)

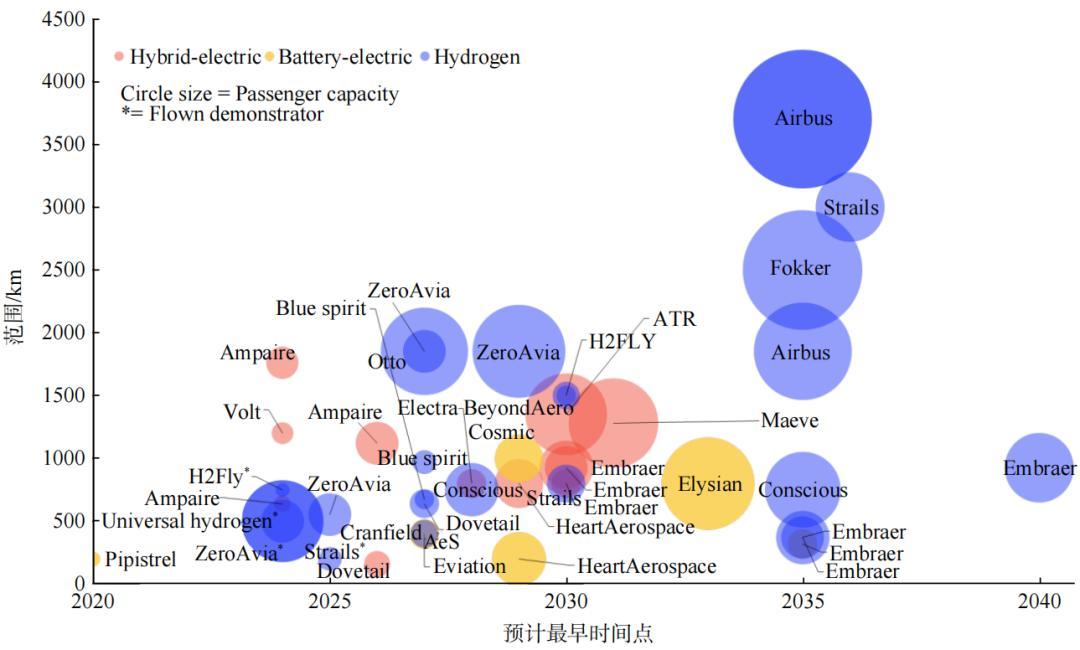

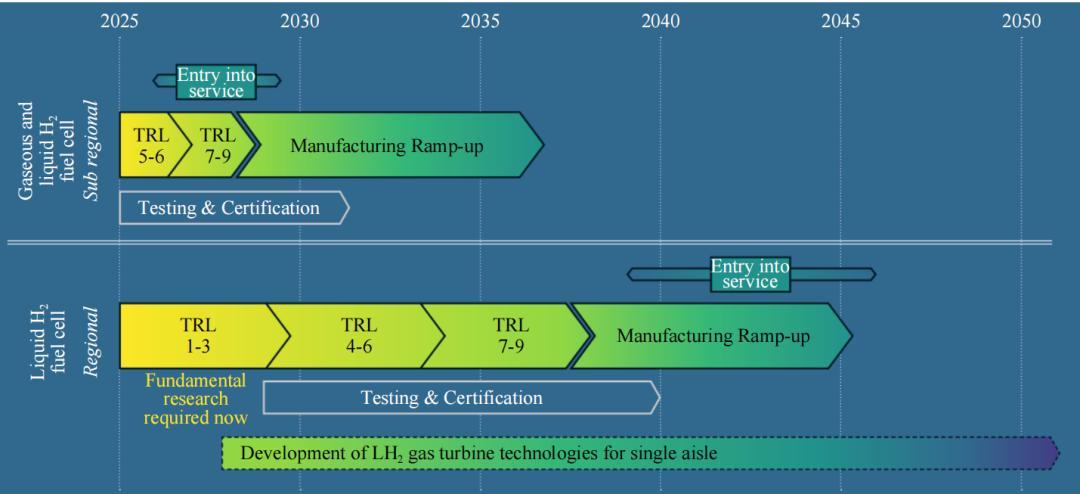

據國際航空運輸協會(International Air Transport Association,IATA)統計,當前,美國國家航空航天局(National Aeronautics and Space Administration,NASA)、波音、空客、洛克希德·馬丁、克蘭菲爾德大學、德國航空航天中心(German Aerospace Center,DLR)、英國航空航天技術研究所(Aerospace Technology Institute,ATI)等開展的氫能航空動力項目可覆蓋各種用途和大小的飛機(圖5)。據ATI預測,在21世紀30年代,由於可持續航空燃料(sustainable aviation fuel,SAF)提供動力的升級窄體飛機將佔據主導,從而推遲零碳窄體飛機的到來,圖6爲ATI預測的開發氣態氫和液態氫動力飛機的時間表。目前,支線級氣氫飛機及一些小型液氫飛機正在開展飛行試驗,爲未來大型商用飛機技術奠定了基礎。同時,ATI提出下一代氫飛機很可能將液氫燃氣渦輪與燃料電池相結合作爲推進源,預計將在21世紀40年代投入使用。

圖5 全球氫能航空動力研究項目

圖6 英國航空航天技術研究所預測的氫飛機開發時間表

2 氫能在航空領域應用的可行性

2.1 氫能在航空領域應用的可行性已得到驗證

從20世紀30年代的用氫測試,到20世紀50年代NASA氫動力軍用飛機研究,再到20世紀80年代蘇聯氫動力超聲速客機飛行,氫能在航空領域應用的可行性已得到驗證。2020年前,氫能航空技術研究經歷了2個活躍期。第1個時期是在1950—1960年,以提高軍機性能需求爲目的。當時,美國空軍啓動了“Suntan”項目,資助了洛克希德公司Ma2.5的偵察機CL−400換氫,研究氫作爲燃料來提高高空偵察機性能。美國還同步開展了其他仿真計算和實驗研究,探索氫推進、燃料系統、儲存和安全性等方面的技術。這一時期對氫能航空的探索由於技術成熟度不高和政府的擔憂而終止。第2個時期是在1980—2000年,以解決石油危機和能源短缺問題爲目的。美國洛克希德公司再次獲得NASA的資助,研究使用氫氣爲亞聲速和超聲速運輸飛機提供燃料,對燃氫渦輪發動機、氫燃料系統、燃料密封系統和飛機方案開展計算研究,因預算有限沒有深入展開。石油危機減弱後,當時的氫能航空發動機研究也沒有進一步進行。目前,氫能航空動力技術正處於從實驗室走向商業化的關鍵轉折點,儘管仍面臨技術、成本和基礎設施等多重挑戰,但發展前景依然樂觀,有望重塑全球航空業新格局。

2.2 氫能航空發展已從概念研究轉向工程應用

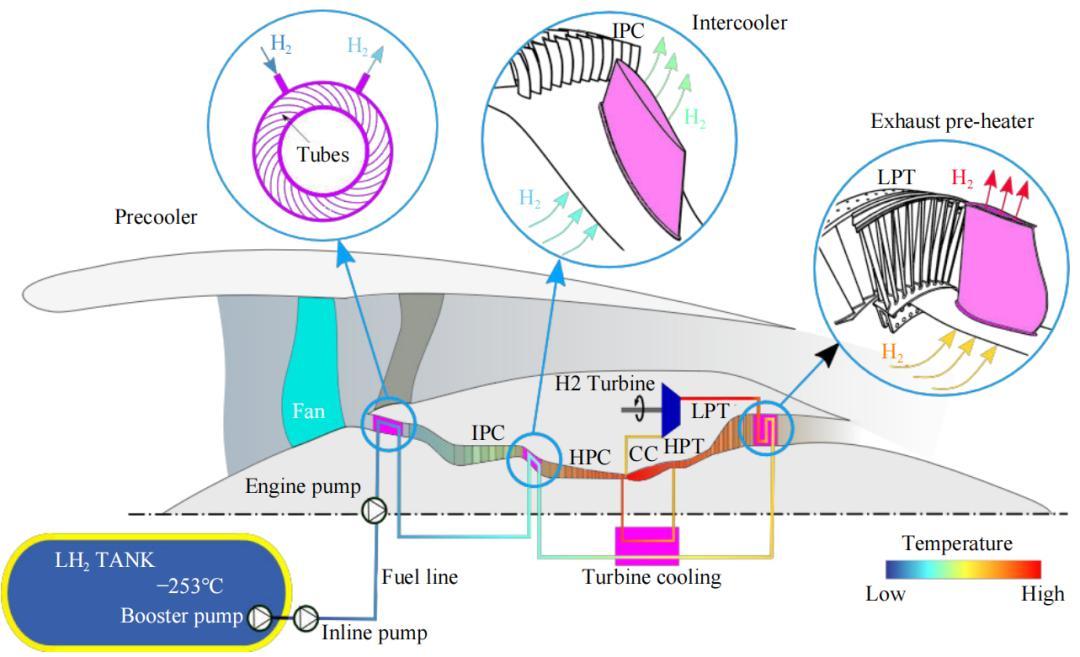

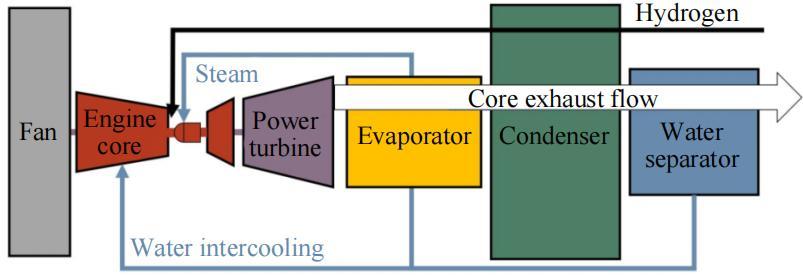

近年來,氫能航空進入快速發展新時期,主要發達國家紛紛發佈氫能航空發展相關戰略規劃和計劃,如歐盟《航跡2050》《氫動力航空:到2050年氫技術、經濟和氣候影響》、美國《氫能計劃發展規劃》《氫能經濟路線圖》、日本《航空脫碳化新技術路線圖》等。2018年9月,歐盟啓動ENABLEH2(氫基無二氧化碳空氣運輸)項目,專注於提高燃料系統熱管理技術的成熟度,提出利用低溫液氫冷卻壓氣機進口氣流,從而減少壓氣機的壓縮功,提升循環效率;利用低溫液氫與渦輪冷卻空氣進行換熱,從而提高渦輪進口溫度,提升循環效率;利用氫燃料與發動機高溫排氣進行換熱,提高氫燃料的焓值,從而降低燃料消耗(圖7)。2020年9月,空客公司發佈了名爲ZEROe的研究計劃,提出了3種氫能飛機概念,分別採用上單翼佈局翼吊液氫燃料渦槳發動機、常規佈局翼吊液氫燃料渦扇發動機及翼身融合佈局液氫燃料分佈式動力。2021年,歐盟啓動清潔航空(Clean Aviation)計劃,首批計劃包括6個氫動力飛機項目,總經費爲2.1億歐元;第二批計劃新增8個項目,包括混合動力、氫動力技術研究項目等。2021年,巴西啓動Energia計劃,計劃開發低排放飛機,包括開發氫燃料電池驅動的19座飛機和35~50座燃氫渦輪發動機客機。

圖7 ENABLEH2 項目中基於間冷回熱循環的氫能航空發動機研究

2021年12月,ATI啓動了FlyZero項目,公佈了採用2臺氫燃料渦扇發動機爲動力的液氫燃料遠程中型飛機概念。2022年5月,日本宇宙航空研究開發機構(JAXA)宣佈,將在“綠色創新投資計劃”下與川崎重工合作,開發以液氫爲燃料的下一代氫能飛機核心技術。2023年4月,瑞士初創公司Destinus宣佈,正在開發能夠在高度超過50 km、馬赫>5飛行的氫動力超聲速客機。2025年6月,美國NASA在“創新先進概念計劃”(NASA Innovative Advanced Concepts,NIAC)支持下開展氫混電推進技術研究與驗證,提出航空可持續系統的氫混合動力(Hydrogen Hybrid Propulsion for Aviation Sustainable Systems,Hy2PASS)(圖8),通過解耦壓氣機與渦輪的機械聯動,使能量轉化效率提升40%以上。高空巡航時,由氫燃料電池供電;緊急爬升時,由燃料電池+渦輪雙動力驅動。現已完成原理驗證,下一階段將改裝小型公務機進行試驗。

圖8 Hy2PASS系統概念圖

目前,國外氫能航空發展已從概念研究轉向工程應用:燃氫渦輪發動機即將從氣氫、部件級地面驗證向液氫、整機級試驗過渡。2021年6月,CFM國際(CFM International)公司啓動了可持續發動機革新技術(revolutionary innovation for sustainable engines,RISE)驗證計劃,將直接燃燒氫作爲重要研究內容,計劃2025年完成氫燃料發動機地面和飛行試驗。2022年2月,普拉特·惠特尼集團公司(Pratt&Whitney Group,P&W)獲美國能源部(United States Department of Energy,DOE)支持,在氫−蒸汽噴射間冷渦輪發動機(HySIITE)計劃下研發高效氫燃料推進技術(圖9),使用該技術有望使下一代單通道飛機發動機氮氧化物排放減少80%,燃料消耗減少35%,計劃到2035年後配裝飛機投入使用。2022年11月,英國羅爾斯−羅伊斯公司完成了AE2100−A渦槳發動機氫燃燒地面試驗,計劃2030年前後爲中小型飛機提供動力;2023年9月,又完成了“珍珠”700渦扇發動機全環形燃燒室純氫燃燒試驗,驗證了氫燃料在最大起飛推力狀態下燃燒的技術可行性;2024年6月,驗證了低溫液氫泵技術,並與德宇航首次模擬發動機真實工況,對燃燒室中氫燃燒進行了光學觀察和測量。通用電氣(GE)公司於2023年7月完成了純氫燃燒室部件試驗。賽峯集團在2024年1月成功測試了具有高性能回熱循環的氫燃料渦輪發動機TP−R90,使用氣氫燃料驗證了發動機和燃油控制系統在所有使用工況的工作能力;2025年1月,賽峯集團完成了基於超高效回熱循環、使用液氫燃料的航空發動機地面試驗。

圖9 普拉特·惠特尼集團公司氫蒸汽噴射間冷渦輪發動機(HySIITE)概念

2.3 氫能航空生態系統建設是未來發展的關鍵

氫能航空產業鏈長,技術研究領域與學科跨度大且高度交叉融合,氫能航空生態系統建設尤爲重要,其關鍵要素包括政府、機場、航空公司、飛機制造商、發動機製造商和能源企業。國外氫能航空發展是通過政府主導下的多利益攸關方協同模式,其核心是政府機構作爲戰略引導者和資金啓動方,通過國家項目牽引,將行業內頂尖企業、研究機構和大學組成聯合團隊。

歐洲通過歐盟委員會的強力牽引,由空客公司主導的跨國團隊和產業聯盟實施了“淨潔天空”“清潔航空”等計劃,共同制定氫能航空願景,研究氫供應鏈及其挑戰,評估市場需求,制定政策、法規和激勵措施,聯合開展技術攻關,合作開發氫動力飛機機場,法國通過多個主體參與的戰略合作,構建了全球氫能合作網絡。美國氫能航空主要由NASA主導的“創新生態”、國防部的需求驅動和初創公司的敏捷競爭來推進,NASA通過設定宏大的技術目標,通過創新項目的方式資助企業和大學等開展前沿研究;國防部則基於能源和安全需求,推動氫能航空技術的應用;初創公司ZeroAvia、Joby等公司利用風險投資和資本市場快速進行技術驗證和原型機試飛,加速了創新進程。英國主要通過代表政府的ATI與工業界共同資助氫能航空項目,ATI明確技術路線,羅爾斯−羅伊斯公司攻關動力系統,克蘭菲爾德大學開展氫能航空機理與實驗研究。

2.4 中國氫能航空動力技術研究開始起步

2016年以來,中國已陸續出臺16項政策或規劃,支持綠色低碳氫研究應用與發展。在氫能航空發展上,國務院分別在2016、2021和2024年發佈的《“十三五”國家戰略性新興產業發展規劃》《2030年前碳達峯行動方案》和《推動大規模設備更新和消費品以舊換新行動方案》中,對氫能航空技術、產品、產業發展分別做出了規劃和部署。2023年10月,工業和信息化部、科學技術部、財政部和中國民用航空局發佈《綠色航空製造業發展綱要(2023—2035年)》,明確規劃佈局氫能航空新賽道,支持探索氫內燃機技術、氫渦輪發動機技術、氫渦輪混合電推進技術等氫能源飛機關鍵技術。2024年12月,工業和信息化部、發展和改革委員會、國家能源局聯合印發《加快工業領域清潔低碳氫應用實施方案》,明確推進氫燃料電池、氫內燃機、氫渦輪等動力裝置理論研究與技術驗證,計劃到2027年在航空等領域實現示範應用。

2021年以來,中國航空發動機集團(中國航發)開展了燃氫渦輪發動機需求分析、方案設計和關鍵技術研究,加快氫能航空動力基礎理論創新和關鍵核心技術攻關,在氫燃燒、氫控制、氫密封等關鍵技術領域取得了階段性進展。2021年,中國航發“微小尺度的氫燃料混合組織燃燒”技術研究啓動,將200 kg推力級燃油渦噴發動機改造爲燃氫發動機,於2024年8月成功完成整機地面驗證,目前正在攻克氫氣計量難題;2025年6月,千牛級氫燃料渦噴發動機成功完成國內首次氫燃料航空渦輪動力飛行驗證,採用70 MPa氣氫儲控/加註系統,成功開展了多高度氫渦噴空中起動點火、氫渦噴主動力巡航飛行、氫渦噴空中加減速測試等項目,最大飛行高度爲海拔3 km;2025年11月,中國航發兆瓦級氫燃料渦槳發動機亮相亞洲通用航空展,提出了“對撞射流微混燃燒室技術”,是突破氫燃料航空發動機“爆震”與“高NOx”難題的關鍵核心技術,該發動機已完成60 h持續摸底試驗。2023年,中國航空工業集團有限公司的氫燃料電池混合動力驗證機“靈雀−H”成功試飛,航程突破200 km。遼寧通用航空研究院、瀋陽航空航天大學、中國商飛北京民用飛機技術研究中心、浙江氫航客機有限公司等也在積極研發氫燃料電池動力。

3 氫能航空動力發展仍面臨諸多挑戰

儘管氫能在航空領域應用的可行性已得到驗證,但氫能飛機技術尚未發展成熟,距離實際應用仍需時日。目前,氫渦輪噴氣飛機技術成熟度爲4級,仍處在實驗室環境下的關鍵技術驗證階段,而氫渦槳飛機的技術成熟度爲6級,開始在使用環境下驗證關鍵技術(圖10)。2025年2月,空客公司宣佈將氫動力飛機投入使用時間表推遲5~10年,主要原因是部分關鍵技術的成熟度提升速度低於預期,同時基礎設施進展緩慢,規模化可再生能源制氫的供應能力有限。

圖10 氫能在不同領域應用的技術成熟度等級

3.1 產業鏈有待完善,關鍵技術尚待突破

氫能航空產業鏈上游涉及制氫產業。當前的化石燃料制氫和工業副產品制氫的碳排放量高,產出多爲灰氫和藍氫;電解水制氫是最佳的綠氫生產方式,但受電力價格的影響,制氫成本高;需要加快佈局利用可再生能源電解水制氫產業。產業鏈中游主要涉及氫儲運產業。目前,無論航空公司還是機場配套設施,都不適合氫能飛機商業化運行,需要重新搭建基礎與配套設施。產業鏈下游涉及氫能應用領域。需要加快發展適應低儲氫體積佔比的飛機新構型,攻克氫能航空動力技術,以及機載儲氫與氫加註、氫燃料交叉供給和傳輸、氫加壓/吹洗和應急排放等技術。以儲氫技術爲例,在航空領域,其儲氫系統設計有嚴苛的要求,必須克服包括高存儲容量、輕質量、高循環穩定性和完全可逆性等挑戰。由於飛機載荷有限,對儲氫系統的質量儲氫比提出要求,研究表明,當通勤飛機、短程飛機和遠程飛機的液氫燃料儲供系統質量儲氫比分別超過20%、35%和38%時,液氫動力飛機在經濟性上比傳統煤油飛機更具優勢,同時,液氫的存儲溫度是−253℃,輕質儲罐構型和高效絕熱材料是難點。固態儲氫安全性高,是未來機載儲氫的重要發展方向,但現階段燃料質量分數僅爲1.5%~7%,需要進一步優化材料質量佔比,同時還面臨低溫環境下釋氫速度慢的問題。

氫能航空動力發展不僅僅是把燃油替換成氫,還需要解決在工程約束下的系統佈局,以及應用帶來的其他技術挑戰,是涉氫技術全體系的技術創新。對航空動力本身而言,需要突破氫循環技術、氫換熱技術、氫控制技術、機載氫傳輸技術、氫能飛機與動力的一體化等總體匹配與系統集成技術,氫燃燒技術、適氫葉輪機技術、適氫匹配先進單元體技術。例如,液氫從儲罐到發動機的流動過程極其脆弱,需要使用專門設計的低溫泵將−253℃的液氫加壓輸送,同時保持低溫狀態以防止液氫氣化,管道必須具備極佳的真空絕熱層,需要配備主動/被動防潮裝置,防止冷凝水積聚導致腐蝕,在進入燃燒室前,液氫需通過換熱器快速氣化,並精確計量流量,這一過程涉及複雜的瞬態操作管理;一旦液氫沒有完全氣化並形成氣液兩相流,容易在管路中使氫達到臨界速度進而引發管路擁塞;氫燃料燃燒時火焰傳播速度快,若噴嘴出口流速不足以克服火焰傳播速度,火焰會竄回噴嘴內,導致燃燒室損壞;氫的導熱性約是空氣的7.5倍,高導熱性會導致燃燒室局部溫度波動迅速傳遞,容易激發高頻壓力脈動;因此,對於燃氫渦輪發動機,需要在氫燃燒室、燃料管路、氫控制、熱管理系統等方面進行創新設計,突破氫穩定燃燒、回火控制等關鍵技術。此外,還要解決油改氫後相關零部件在高溫水氧環境下的適應性改進、安全用氫帶來的系統複雜性和重量增加等問題;高含溼排氣的噴流航跡雲凝結機理等基礎研究也缺少研究數據;需要開展系統性功能集成、結構簡潔設計、輕量化研究、高溫水氧和高含溼環境對關鍵零部件影響的機理研究等;油改氫後,氫能航空動力的運行維護也與使用煤油的傳統航空動力有所區別,這也是氫能航空動力投入使用前需要攻克的技術難題。此外,還需特別關注液氫泄漏可能帶來的安全風險。

對於航空氫燃料電池動力系統,雖然其具有高能量密度(33.3 kWh/kg,約爲航油的3倍)、高能量轉換效率(≥55%)、低噪聲等優勢,但燃料電池的功率較低,當前最先進的航空燃料電池堆的功率約爲1.5~2.5 kW/kg,這與渦槳發動機相差一個數量級,嚴重限制了燃料電池動力在支線、幹線客機中的應用。對於質子交換膜燃料電池,其催化劑“鉑”成本過高,效率較低(35%~40%),工作溫度範圍窄(約25~120 K);對於固體燃料電池,目前發展尚不成熟,其功率密度低於1 kW/kg;此外,完整的燃料電池系統除了電堆,還包括複雜的氣體管理系統、水管理系統、功率調節系統、熱管理系統等,這就意味着氫燃料電池系統的質量必須儘可能輕,這對材料提出極高的要求。

3.2 特有試驗設施和條件缺乏,試驗體系不完備

試驗是揭示科學機理、驗證關鍵技術的必要手段,航空發動機是設計出來的,也是製造出來的,更是試驗出來的。洛克希德公司發現,由於氫能航空技術研究的開創性,幾乎每前進一步都必須進行大量的試驗來驗證理論分析的正確性。氫能航空動力涉及循環、燃燒、換熱、傳輸、測控、安全、涉氫材料等關鍵核心技術,每項技術都有必須要完成的試驗(圖11)。

圖11 氫能航空動力關鍵核心技術與試驗

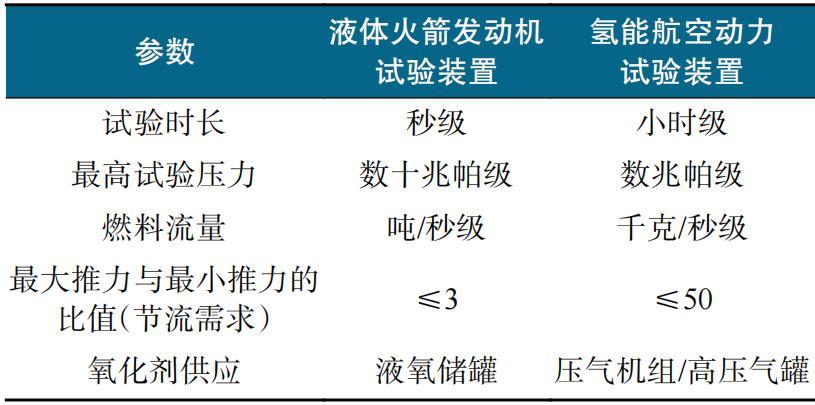

雖然氫能在航天領域早有應用,但與航空領域使用條件差異較大。研究選取了幾個典型發動機的數據,大致分析了液體火箭發動機與氫能航空動力的試驗裝置的差異(表1),其試驗設備和試驗經驗無法直接用於航空領域,例如,試驗時長量級的差異會影響很多問題的處理思路,如供氣方式、噪音、污染排放等;介質壓力、流量、節流需求的量級差異會導致試驗管閥無法直接兼容;氧化劑供應方式的差異使試驗配套設施的需求不同。

表1 航空與航天領域氫能動力試驗裝置的差異

DLR、美國NASA格林研究中心、俄羅斯中央航空發動機研究院(Central Institute of Aviation Motors,CIAM)等研究機構在20世紀就已佈局面向航空發動機的氫燃料試驗裝置,已建成涵蓋氫燃燒、換熱、測控、安全等氫能航空動力試驗設施,在關鍵技術研究方面發揮了重大作用。而目前中國滿足氫能航空動力技術研究要求的試驗設備僅6臺套,主要集中在高校,且只有極少量氣氫機理級別試驗器,燃燒室試驗檯技術參數也偏低,缺乏面向工程應用的部件試驗、整機試驗和測試能力,難以滿足氫能航空動力研究需求。

建設開放共享的氫能航空動力試驗裝置,滿足氫能航空動力科學問題驗證和關鍵技術攻關需求,是氫能航空動力研發的必要條件。

3.3 行業優勢力量分散,缺乏頂層設計與引領

當前,中國氫能航空領域雖已匯聚了航空工業集團、中國航發集團、航天科技集團、重點高校及一批創新企業的研發力量,但在國家層面尚未形成清晰有力的戰略牽引與系統性佈局。研究資源呈現出“點狀分佈”特徵:各單位基於自身技術積累,分別在燃氫渦輪發動機、氫內燃機、燃料電池電堆、輕型儲氫罐等細分方向獨立推進,彼此間技術路線各異,研發目標分散。這種產業優勢資源整合不夠的現狀,導致寶貴的科研資金與人才投入難以匯聚形成合力,重複性預研與低水平競爭時有發生。

氫能航空橫跨航空製造、能源化工、新材料與電力電子等多個重大產業,其發展亟需超越單個部門或企業的宏觀規劃與協調。然而,目前缺乏一個權威的頂層架構來定義中國氫能航空的階段性發展目標、主導技術路徑與分工協同網絡,使得基礎研究、關鍵技術攻關、集成驗證與適航審定等環節銜接鬆散;尚未建立由國家主導,能夠統籌科技、工業、能源、民航等部門的專項決策與協調機制;也缺乏類似國家重大科技專項那樣的長期、穩定、集中的資源投入渠道。這種頂層設計的缺位,不僅使國內技術路線長期徘徊在分歧與不確定中,難以像空客ZEROe計劃那樣清晰地向產業界傳遞未來飛機的技術願景,也使得中國在氫能航空國際標準制定方面話語權薄弱,只能被動跟隨。

4 建議

1)保持氫能航空發展戰略定力。當前,氫動力飛機以其獨特的優勢,正成爲全球航空領域的研究熱點,主要航空製造商正在加緊構建氫能產業鏈。中國已明確未來氫能航空發展戰略方向與技術路線,作爲世界最大制氫國,中國在制氫、氫儲運、燃料電池等關鍵技術領域已取得顯著進展,具備從基礎研究到工程應用的協同創新能力。因此,應堅定氫能航空發展信心、保持戰略定力,做好頂層規劃,保持政策連續性和投入穩定性。

2)創新氫能航空發展組織模式。依託正在建設的氫能航空重大科技基礎設施,完善氫能航空動力試驗設施設備,補齊試驗體系,發揮國家實驗室和領軍企業作用,引導各類創新主體及用戶,形成對氫能航空發展的科學認知與共識,打造氫能航空國家戰略科技力量;創新氫能航空科研組織模式,通過專業化分工、體系化協同,系統組織開展氫能航空全鏈條顛覆性科技創新。

3)構建氫能航空創新發展生態。制定《中國氫能航空全產業鏈發展綱要》,明確階段目標、技術路徑、重點任務和責任主體;構建氫能航空創新聯合體,充分發揮國家戰略科技力量作用,探索“創新鏈+產業鏈”雙鏈融合管理模式,推動科技創新和產業創新深度融合,建立“制氫—儲運—加註—飛機/動力研發—運營—適航—維護”的氫能航空全鏈創新生態。

4)實施氫能航空國家重大專項。實施國家重大科技專項,系統規劃氫能航空技術發展,分階段推進軍民用氫能航空技術研究,制定短期(5~10年)、中長期(10~20年)氫能航空應用場景和技術路線,同步推動技術、政策和基礎設施“三位一體”發展。

本文作者:向巧作者簡介:向巧,太行實驗室,研究員級高級工程師,中國工程院院士,研究方向爲航空發動機。

文章來 源 : 向巧. 保持戰略定力推進氫能航空動力科技創新發展[J]. 科技導報, 2026, 44(3): 66−75 .

內容爲【科技導報】公衆號原創,歡迎轉載白名單回覆後臺「轉載」

☟

《科技導報》創刊於1980年,中國科協學術會刊,主要刊登科學前沿和技術熱點領域突破性的研究成果、權威性的科學評論、引領性的高端綜述,發表促進經濟社會發展、完善科技管理、優化科研環境、培育科學文化、促進科技創新和科技成果轉化的決策諮詢建議。常設欄目有院士卷首語、科技新聞、科技評論、本刊專稿、特色專題、研究論文、政策建議、科技人文等。