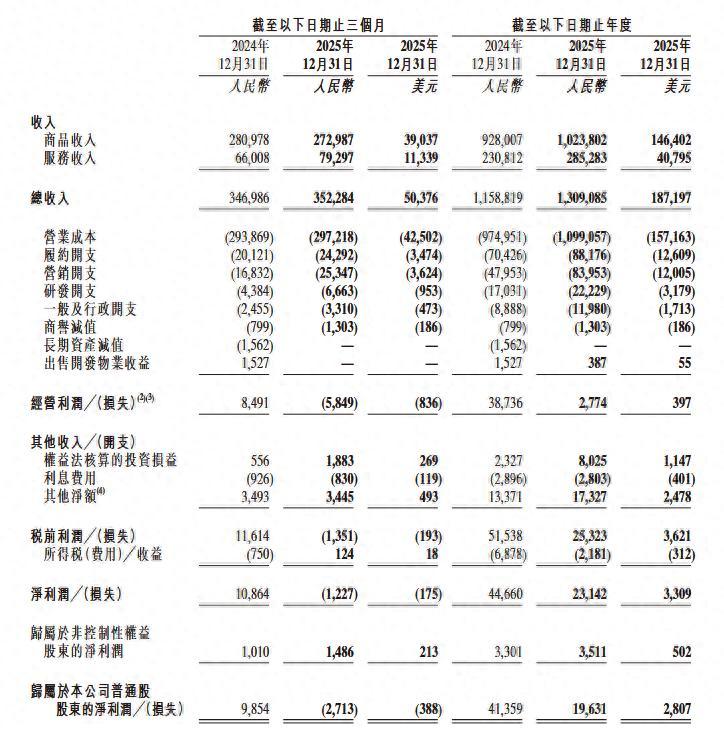

說實話,看完京東2025年全年業績報告,我腦子裏只有一個念頭:東哥這“二次創業”,代價也太大了!就在最近,京東交出了外賣大戰後的首份全年成績單,喜憂參半到離譜,營收創歷史新高,達到13091億元,同比增速13%,是2022年以來第一次重回雙位數增長,看着挺風光。

可一翻淨利潤,直接讓人倒吸一口涼氣,歸母淨利只有196億,比2024年的414億暴跌52.7%,近乎腰斬,一下子少了兩百多億!

誰都清楚,拖垮業績的“罪魁禍首”,就是東哥去年2月底力排衆議推出的外賣業務。這哪裏是做業務,分明是往火坑裏扔錢,而且扔得比誰都狠。

可能有人沒概念,咱們算筆賬就懂了:2024年京東新業務(主要是外賣)虧損才28.65億,頂多算試錯。可到了2025年,虧損直接飆到466.41億,整整擴大15倍!

分攤到每一天,就是1.28億。也就是說,東哥每天早上一睜眼,什麼都還沒幹,外賣業務就已經燒掉了1個多億。這錢燒得,比很多中小企業一年的營收都多。

這筆錢到底花在哪了?大部分都砸進了營銷裏。2025年京東的營銷費用,從480億暴漲到840億,翻了快一倍,全是爲外賣業務鋪路——補貼用戶、補貼商家、招募騎手,每一步都要燒錢。

咱們再看季度虧損,一季度剛起步,虧13億,只是開胃菜。二季度補貼大戰打響,直接虧148億。三季度阿里入局,三足鼎立的混戰白熱化,虧損衝到157.36億的峯值。四季度補貼退潮,依舊虧了148億。

一年下來,外賣業務營收493億,看着同比增長157.3%,挺亮眼,但虧損率高達94.6%。也就是說,賺100塊錢,就要虧掉94塊6,這根本不是做業務,是純粹的“燒錢換吆喝”。最關鍵的是,燒了這麼多錢,京東到底搶到了多少外賣市場份額?這裏就出現了一個很有意思的分歧。

京東自己說,過去一年有2.4億用戶下單,市場份額超過15%,還定下2026年衝到30%的目標。但第三方機構的數據,卻給這份自信澆了一盆冷水。摩根大通的報告顯示,去年11月,美團依舊佔50%的市場份額,阿里系佔42%,京東外賣只佔8%。甚至有機構預測到2027年,京東的份額可能會跌到6%。

其實不是誰造假,核心是統計口徑不一樣。京東算的是“泛外賣”,包括七鮮超市的盒飯、京東到家的水果,而第三方算的是純餐飲外賣。但不管怎麼算,京東和美團、阿里的差距,都不是一星半點。

更扎心的是,外賣行業的份額,每搶5%就要燒掉80-90億。按照這個成本,京東燒了466億,換來的份額其實遠不如預期。不少網友調侃:幾百億砸下去,連個大水花沒濺起來,東哥到底圖啥?但我覺得,東哥不是傻,而是在下一盤大棋——表面上是虧得底朝天,實際上是用虧損換用戶、換生態。

京東的佈局,其實踩準了政策風口。2月26號官方發文,要整治“幽靈外賣”,6月1號正式實施,而京東從入局那天起,就主打“品質外賣”,只合作有堂食、口碑好的商家,剛好和新規不謀而合。

數據也能證明這一點:2025年6月,京東在品質外賣市場的份額已經佔到45%,還推出了七鮮小廚,走標準化路線,甚至把產品放到友商平臺上賣,差異化路線走得很穩。更重要的是,這466億虧得不是毫無價值,換來了2.4億用戶,其中近50%的新用戶,都轉化成了京東APP的核心用戶,帶動京東APP年度用戶突破7億,日活也領先同行。

要知道,外賣是高頻消費,用戶一天可能打開好幾次APP,而京東的核心是零售和物流,只要用戶粘性上來了,後續在京東買家電、買生鮮,就能把外賣虧的錢慢慢賺回來。

當然,東哥也不是一直硬扛,止損已經悄悄開始了。從四季度補貼退潮就能看出來,京東不再盲目燒錢,而是開始聚焦品質、優化成本,畢竟再有錢,也經不住每天燒1.28億。

京東外賣的虧損,不是失敗,而是戰略投入。東哥要的從來不是短期盈利,而是打破美團、阿里的雙寡頭壟斷,把外賣變成連接即時零售和京東生態的橋樑。雖然劉強東的壓力挺大的,但似乎並沒有止戰的計劃,東哥的大棋還在繼續。只是這場燒錢大戰,到底什麼時候能看到回頭錢?這就不好說了。