從前認爲進口藥貴到“懷疑人生”,現在又擔心3分錢一片的藥質量是否有保障——這是當下不少患者的真實心聲。

去年12月,在第十批中國藥品集中採購中,所有原研藥企或放棄競標或象徵性報價,最後無一中標,引發巨大的輿論關注。這意味着,集採之下,藥品價格像坐了“跳樓機”,進口藥的利潤空間被“壓縮”得快沒了蹤影,患者或可能無法再在醫院開出原研進口藥了。

今年1月初,有家長髮文稱,其孩子接種完第一針默沙東甲型肝炎滅活疫苗維康特後,再接種第二針時,被告知已斷貨。多地家長同樣面臨這種無同種疫苗可打的困境。事實上,早在去年3月初,默沙東就向媒體表示,即將停止其甲肝疫苗維康特®在中國市場的供應。

再比如,一位家長帶着孩子去醫院看病的故事一直在網絡上影響甚廣——孩子患支原體肺炎,此前醫院開出的進口阿奇黴素注射液已經買不到了,只有國產的阿奇黴素能夠使用;無奈使用國產阿奇兩天後,孩子高燒不退,最後還是換回了原研藥。

阿奇黴素幹混懸劑/圖源:視覺中國

類似的故事還有很多,共同交織成了一幅令人焦慮卻又無比真實的衆生百態圖。

進口藥正在退出中國市場,我們如何應對?是不是部分罕見病,未來無藥可醫了?製藥工業,關乎所有人的切身利益,也承載着不同角色的掙扎與期許。畢竟,藥是一種非常特殊的商品,一種涉及人們生與死的產品。

跨國藥企,鎩羽而歸

眼下,許多常見的進口藥物,都已經逐漸被其他品牌的國產藥物替代。而外國藥企呈現出大規模撤離中國公立醫院市場的態勢。一切要從集採開始說起。

從貴到喫土到平價親民,集採可以說是徹底改寫了藥價歷史。自2018年,國家開展藥品集中採購和使用試點後,藥械目錄內藥品納入集採的趨勢已經愈發突出,累計成功採購435種藥品。

集採的初衷絕非要將原研藥排擠出市場,但一方面,集採促使大量仿製藥湧入醫院藥房;另一方面,諸多原研藥因高價難以參與市場競爭,不得不陸續從醫院藥房撤櫃。

採集藥品銷售專櫃/圖源:視覺中國

進口藥,只是通俗的說法,一般是指國外的專利藥、原研藥。那麼,到底什麼是原研藥?

原研藥,堪稱藥界的“開山鼻祖”,由最初研發的生產商製造,在研發過程中耗資巨大。在藥品專利保護機制的庇佑下,原研藥在相當長一段時間內“稱霸”市場,一般有二十年,並且,大衆對原研藥的認知度較高,信任度也相對較強。

與原研藥相對應的,則是仿製藥。它像是一位緊隨其後的“平價替身”。原研藥的專利保護期到了,其他國家的製藥企業依據原研藥的主要分子結構,精心復刻出仿製藥。

相較原研藥,仿製藥勝在價格親民,能爲更多患者減輕經濟負擔。

2024年12月12日,第十批國家組織藥品集中帶量採購的結果創下了多個“歷史之最”。

第十批國家集採,是歷次首年約定採購額規模最小的一次,僅85.13億元,不足最高一次第五批550億元的1/6。

採購額小,不意味着競爭不激烈。本次集採共涉及62個品種、135個品規,是前十批國採中涉及品種較多的一次。

其中的競爭有多大?流標率方面的數據顯示,有393個產品遺憾流標,流標率超50%,也讓這次集採一舉成爲歷次中流標率最高的一次。

更受關注的是,此次集採報價過程可謂是廝殺激烈。藥品充分降價,平均降幅超70%,更是成爲了歷年集採降幅之最。

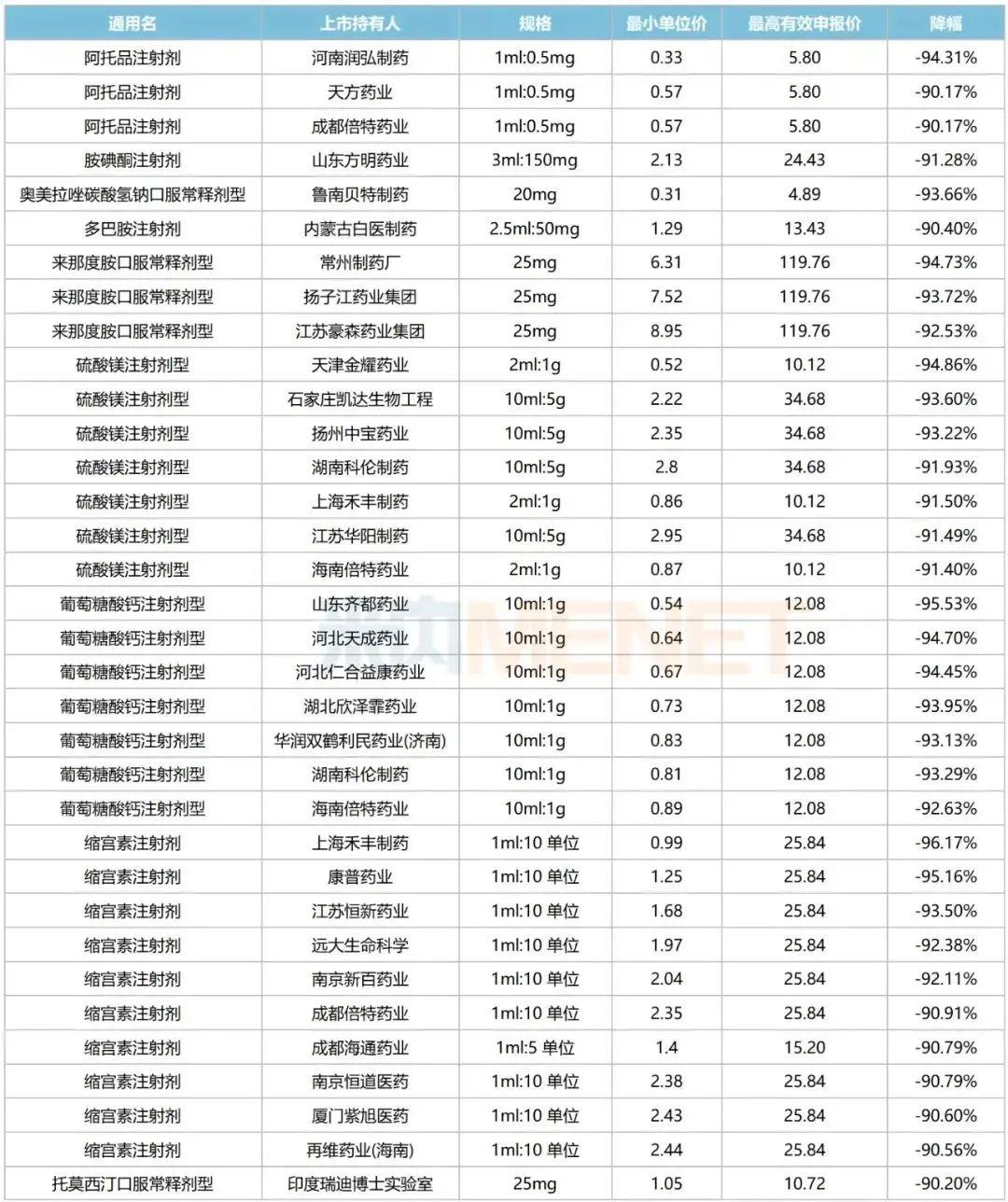

據醫藥健康信息服務平臺米內網不完全統計,總計有50多個產品(以藥品名+企業名+規格計)降幅超過90%。比如四長製藥本次硫酸特布他林注射液報價0.89元/支,而集採前在地方的掛網價爲165元/支,降幅超過了96%。

部分降幅超90%的產品/圖源:米內網整理

阿司匹林腸溶片也降到每片只需3分錢,每天喫一片,一個月也才1塊錢。鹽財經記者查閱美團買藥等網絡平臺,原研進口的拜阿司匹靈一盒三十片,售價在22元左右。

雖然價格也不高,但比起三十片1塊錢的價格,差距顯而易見。資料顯示,阿司匹林腸溶片原料藥市場行情價格約每公斤30元,摺合成100mg/片的原料成本僅3釐錢,大批量採購時價格還能更低。

而原研藥因爲研發成本高昂,無法做到大幅度降價參與集採,像輝瑞、拜耳、默沙東等外企只能鎩羽而歸。

默沙東的抉擇,在一衆藥企中極具代表性。在此次集採中,它手握5個具備報價資格的品種,這一數量遠超其他涉及原研藥的企業。然而,默沙東先是直接捨棄了其中3個品種,似乎已提前預判了這些品種在集採中的競爭力。

對於僅參加報價的泊沙康唑腸溶片和泊沙康唑注射液,其報價策略更是令人咋舌。默沙東的泊沙康唑腸溶片報價高達2880元,泊沙康唑注射液報價也達到1420元,與之形成鮮明對比的是,國內同款仿製藥的報價僅爲42.18元,差價懸殊。

再看口服降糖藥西格列汀口服常釋劑型,此前默沙東憑藉原研優勢,在該領域佔據了99.65%的龐大市場份額。但即便坐擁如此高的市場佔有率,作爲原研企業的默沙東,在面對集採時,直接選擇放棄報價。

值得注意的是,該藥物品種通過一致性評價的企業數量多達35家,可想而知其市場競爭的激烈程度。

或許正是在這種刀刀見血的競爭,以及自身成本考量下,默沙東認爲繼續參與集採並非明智之舉,最終選擇了黯然退場。

公立醫院正是集採的主體,也意味着,那些未能成功獲取集採“入場券”的進口原研藥,在中國市場將遭受重創,絕大部分市場份額將拱手讓人。

2024年,包括強生、拜耳、默沙東等跨國藥企紛紛採取裁員、精簡產品管線的措施。但裁員只是權宜之計,跨國藥企依然在加速創新藥物的研發與引入。

利潤壓縮,仿製藥的出路

製藥工業,在國家經濟發展中扮演着戰略性的關鍵角色。

從國內藥品生產許可證上看,A證爲自持自產,B證爲上市許可持有人,C證爲僅接受加工藥品生產企業。MAH主要以輕資產運營,更加追求效率和低成本。

前些年,隨着藥品上市許可持有人制度的落地生根,B證藥企如雨後春筍般快速增長。2023年,其數量更是同比猛增575張,可謂風光無限。然而,政策的風向也在變化,2024年受132號文的影響,這股增長浪潮迅速放緩。

當下,慘烈的價格競爭,加上對B證的嚴格監管,那些倉促誕生的B證企業面臨着快速出清的局面。這也促使集採逐漸迴歸理性競爭,企業開始尋求合理的利潤空間。

在全球範圍內,仿製藥都是一個巨大的市場。醫藥市場調研機構EvaluatePharma統計,2023年全球專利藥到期的市場規模在510億美元左右,2028年將達到990億美元。

尤其在全球人口走向高齡化、新藥價格趨於昂貴的背景下,爲了提升藥品可及性,全球大部分國家都在一定程度上推廣使用仿製藥。

2024年12月26日,國家醫保局召開的醫藥集中帶量採購座談會上,就有藥學專家指出,放眼全球,世界各國紛紛將仿製藥作爲供應患者的主流產品,美國仿製藥處方量佔比高達90%。但從銷售額來看,仿製藥因價格過於低廉,銷售額僅佔整個藥品市場的佔比低於20%。

全球大部分國家都在一定程度上推廣使用仿製藥/圖源:視覺中國

中國無疑是仿製藥領域的大國。衛健委數據顯示,在國內4000多家制藥企業中,超過90%都是仿製藥企業。全國17萬藥品批文中,仿製藥佔比超過95%。

比如,頭部企業恆瑞醫藥就是靠仿製藥起家的,仿製藥在營收中佔比一度超過50%。不斷遭受集採重創之後,恆瑞醫藥也經歷過業績大變臉,這促使它加大研發投入,努力進行仿製藥到創新藥的轉型。

短期內,仿製藥仍將佔據中國醫藥市場的主導地位。但從企業發展的視角來看,仿製藥在多輪集採後,利潤空間受到極大壓縮,繼續依賴仿製藥業務,難以爲繼。在此背景下,企業紛紛將目光投向創新轉型,這幾乎成爲企業實現可持續發展的必由之路。

高研發投入,通常意味着,藥企擁有更強的創新能力和更高的研發效率。中新經緯研究院發佈的一份《上市藥企研發銷售費用分析報告(2024)》,針對A+H股及美股營收前100企業研發費用進行了對比。

創新轉型,幾乎成爲企業實現可持續發展的必由之路/圖源:視覺中國

報告結果顯示,A+ H股平均研發費用爲6.75億元,美股則爲103.15億元;中位數方面,A+ H股研發費用中位數爲1.94億元,美股爲7.96億元。

2023年中國營收排名前三的藥企華潤醫藥、白雲山、復星醫藥的研發費用佔比分別爲0.8%、10.5%、3.1%,而美股營收排名前三的藥企默克、輝瑞製藥、艾伯維的研發費用佔比分別爲50.79%、18.26%、14.13%。這種投入堪稱鉅額。

中國藥企正站在關鍵的十字路口,提升研發投入和創新能力,已然成爲決定其能否在國際舞臺上嶄露頭角的核心要素。

進口與國產,究竟誰的效果好?

花錢少,還能治好病,大家當然喜聞樂見。但藥價降下去了,公衆的信任感要怎麼提升?一個良性的醫藥市場,如何平衡藥品價格和療效質量呢?

仿製藥要想進入集採的“大名單”,必須邁過一道坎——通過質量和療效一致性評價,它要求仿製藥在藥學等效、生物等效等多方面與原研藥對標。

儘管仿製藥在上市前需通過一致性評價,但仍然有許多人對仿製藥的臨牀療效和安全性仍缺乏信心。因此,國家醫保局開展了集採中選仿製藥真實世界研究。

截至目前,已有63種藥品經過臨牀真實世界研究,全國近百家三級甲等醫院參與,患者樣本量超30萬人。研究結果均顯示:仿製藥與原研藥等效。

仍然有許多人對仿製藥的臨牀療效和安全性仍缺乏信心/圖源:視覺中國

一位廣州三甲醫院的醫生告訴鹽財經記者,衆多仿製藥在療效上雖有一定相似性,但要做到與原研藥毫無二致,絕非易事。比如,輔料選擇這塊也有差別,藥物的吸收速度和程度也可能不一樣。“建議密切監測自己的指標,要是仿製藥能把你的指標控制好,那完全可以用,畢竟價格更便宜。但要是喫了仿製藥後,感覺效果不好,或者出現了一些併發症,那就得趕緊換藥,換成原研藥或者其他合適的藥,可以在院外購買。”

同樣一種藥,爲什麼成分明明是一樣的,但是效果卻會不一樣?

近期,北京大學未來技術學院院長肖瑞平公開回答過這個問題,她說全世界大部分藥店的藥都是仿製藥。“仿製藥如果跟原研藥差不多,質量可比,整個工藝流程做得很地道,這個叫me too(等效藥物),你有我也有了。但是經常是工藝達不到原研藥的標準,那就叫me worse(差於原型),還有一種叫me better(原型改良),就是比原始的版本更好了,藥效更精準了。”

仿製藥與原研藥成分一樣,但是效果往往不一樣/圖源:視覺中國

令人意外的是,她介紹了中國有一款仿製藥在國外銷得特別好,因爲這款藥的藥效更好,安全性也更好。但實現這種效果很難,“原研藥的研發已經是過關斬將、精益求精,要想比它再好一些,真的是要很幸運”。

儘管集採浪潮給進口藥帶來了諸多挑戰,但斷言它們將“退出中國市場”,還爲時尚早。在許多腫瘤、神經系統疾病、罕見病等領域,目前只有進口藥有比較好的療效,國內一時半會兒還很難替代。

如今,新藥還在陸續湧入國內市場。

比如,去年全球首創心肌肌球蛋白抑制劑邁凡妥(瑪伐凱泰膠囊)獲批在中國上市,頗受關注的減重藥司美格魯肽和替爾泊肽也均在中國上市。

龐大的病源市場,外企不可能放棄。同時,中國也有許多在等待新藥救命的患者。

2024年3月,“創新藥”一詞首次被寫入中國政府工作報告;2024年9月,工業和信息化部數據顯示,全國醫藥工業增加值增速達到10.5%,佔全部工業比重3.7%,國產創新藥市場規模突破1000億元,在研新藥數量已躍居全球第二位。

正如肖瑞平所說,多做原研藥,做自己的靶點,纔是未來中國製藥工業的破局之道。

本文首發於南風窗旗下財經新媒體鹽財經

作者 | 南風窗記者 閏然

編輯 | 何子維

值班主編 | 吳擎

排版 | 阿車 顧薌