出品丨花朵財經觀察(FF-Finance)

撰文丨學研 華見

繼中華牙膏、徐福記後,又一個國民品牌被外資收入囊中。

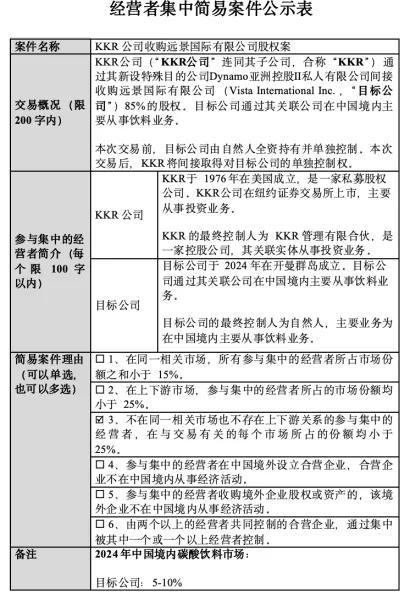

最近,重慶市市場監督管理局的一紙公示給飲料行業投下一枚重磅炸彈:美國私募巨頭KKR收購遠景國際有限公司85%的股權。這意味着,美資取得了中國本土最成功的老牌國產汽水“大窯”的絕對控制權。

最諷刺的是,大窯汽水創始人王慶東此前高調否認被可口可樂收購的傳聞,他還在2019年斬釘截鐵地表示:“很多人找我談收購、合資,包括外資,我都拒絕了......大窯不會走這條路。”

前有“餓死不喫”王境澤,現有“絕對不賣”王慶東,這個在中國碳酸飲料市場TOP3的國民飲料,臉被打得啪啪響。

據知情人士透露,交易已過公示期,目前正在進行中,預計將在2025年內完成交割。收購完成後,大窯的戰略方向除了繼續推進全國化,還可能包括國際化佈局。

從“絕不賣外資”到默許85%控股權易主,大窯的態度轉變令人好奇,究竟是什麼原因導致其急於賣身。

PART.01

國民飲料的誕生

“大汽水,喝大窯”

有多少朋友是通過這段洗腦魔性口號認識大窯的?

可事實上,大窯品牌的歷史最早可追溯到1983年成立的呼和浩特八一飲料廠,這是一家地方國營企業。

2004年,從事酒類銷售生意的王慶東收購了八一飲料廠,爲日後大窯的誕生埋下伏筆。

2006年,八一飲料廠更名爲呼和浩特市大窯食品廠,“大窯”取自於呼和浩特的大窯文化遺址。此時的大窯只是一個地方性的區域品牌,取這名字的目的就是爲了將品牌與地域歷史文化做綁定。

在那個可口可樂、百事可樂強勢湧入中國市場的年代,國產汽水生存空間被嚴重擠壓。2021年,大窯聘請華與華操刀品牌戰略,正式殺入全國市場。

除了開頭的魔性口號,大窯還簽約了“戰狼”吳京,在央視黃金時段、高鐵站、地鐵等渠道密集投放廣告,強化“解膩、豪爽”的品牌認知,硬生生開闢了一個全新的細分品類“大汽水”,將品牌影響力從北方推向全國。

燒烤店、拉麪館、火鍋店這些煙火氣最濃的地方,成了大窯的主戰場。爲了搶佔終端,大窯採取“讓利策略”。終端經銷商的毛利可達 20% 以上,遠高於行業平均水平。

520ml 的大容量包裝,售價卻僅5-6元,“便宜又大碗”的性價比標籤直擊下沉市場痛點。

這套組合拳效果顯著,2022年大窯營收突破32億元,85%以上來自中小餐飲渠道。馬上贏數據顯示,2024年大窯在國內有糖汽水市場份額已達2.42%,位列第三,僅次於可口可樂(60.28%)和百事可樂(29.37%)。

從內蒙古小廠到年銷32億的國民汽水,大窯的崛起堪稱中國飲料行業的奇蹟。

PART.02

大窯爲何選擇放手?

風光的背後,是快速擴張留下的後遺症。大窯一方面要和本地汽水商爭奪市場,一方面還要接受外資品牌的降維打擊。

大窯市佔率雖然排名第三,但與第一第二名相差實在太遠。

爲了突破地域限制,成爲全國性品牌,甚至國際知名牌子,大窯渴望注入更多“變身”的資金,進一步擴大生產規模、優化產品線,並提升品牌的國際化水平。

這個曾以“國民汽水”自居的品牌,選擇忽略創始人喊出的“絕不賣外資”口號,投入KKR懷抱。

這場反轉的背後,汽水也是品牌擴張中的現實困境與資本博弈的必然。

我們翻看下大窯的商業模式,面對如今這樣的結果其實並不會感到意外。

根據資料,大窯的快速增長高度依賴餐飲渠道,85%的收入來自中小餐館,但這個市場正在變得擁擠。

比如在北方的一些城市,華潤、燕京等啤酒廠商紛紛推出低價汽水產品,終端進貨價低至1.6元/瓶,而大窯的進貨價爲2.5元,其價格優勢逐漸被削弱。

更關鍵的是,玻璃瓶汽水500公里的運輸半徑限制,讓全國化必須依賴“多地建廠”。以陝西爲例,單基地投資就達12.6 億元,這種重資產模式對資金鍊構成巨大壓力。

除此之外,上市之路的不確定性讓渴望得到資金的大窯更加焦慮了。

2025年初,大窯被傳擬赴港上市籌集5億美元,但公司很快否認“暫未考慮 IPO”。更早之前的2023年年底,市場流傳可口可樂有意收購大窯股份的消息。

業內分析,碳酸飲料市場整體下滑的大環境下,投資者對汽水品牌的估值趨於謹慎。此前大窯曾以20多億收入喊出100億估值,被多位投資人評價“太貴”,一級市場融資遇冷讓上市前景蒙上陰影。

此時賣給KKR,或許是王慶東最終妥協的關鍵。

2023-2024年,大窯正處於營收增長的高點,此時出售股權能實現利益最大化,但王慶東已經錯過了。

對創始人而言,與其冒風險繼續投入全國化戰爭,面對可口可樂的渠道圍剿、區域品牌的貼身肉搏,不如在資本青睞時落袋爲安。

KKR的報價,恰好提供了這樣一個“現金退出”的機會。

這場交易中,還有一個細節值得注意,那就是KKR並非唯一的追求者,騰訊等機構也曾表現出興趣。

但最終王慶東選擇了外資,或許和KKR的資源實力有關。畢竟,KKR在消費領域的供應鏈整合能力、國際化經驗,是有目共睹的。

而這些資源,正是王慶東眼中突破發展瓶頸的“鑰匙”。只是這把鑰匙,需要以85%的股權爲代價。

PART.03

會成爲下一個“中華牙膏”嗎?

這家有“華爾街收購之王”之稱的私募巨頭,擅長通過資本運作重塑企業價值,但它與大窯的結合,究竟是強強聯合,還是會導致品牌靈魂的置換?

從過往案例看,KKR確有改造消費品牌的經驗。投資海爾時,它推動其供應鏈數字化和全球化;孵化乖寶寵物時,助力其從代工轉向自主品牌。

對大窯,KKR可能會加速其全國化,山東80萬噸智能工廠已投產,未來或在華南、西南佈局新基地以打破運輸半徑限制,還可能推動其拓展果汁、氣泡茶等新品類,應對健康消費趨勢。

收購消息出來後,網上出現了一些抵制的聲音。

(來源:微博)

但消費者的擔憂並非多餘。

歷史上,外資收購國產品牌後“變味”的情況不少見。哈爾濱啤酒被百威收購後漲價超30%;銀鷺被雀巢收購後調整配方,市場份額下滑;中華牙膏被聯合利華收購後,雖保留品牌名稱,但核心配方與利潤已歸外資所有。

大窯粉絲擔心,爲壓縮成本,品牌方可能減少蜂蜜等原料,爲提升利潤可能放棄性價比路線,從“燒烤攤伴侶”變成商超裏的“精緻飲料”。

其實更深層的矛盾在於品牌基因的保存。

大窯的魅力在於其“草根性”,與市井煙火氣的親切感,以及“國民汽水”的身份認同。可資本逐利,當KKR要求更高利潤率和更快增長時,大窯能否守住“讓利渠道”的初心,會不會爲拓展高端市場而丟掉下沉市場基本盤?

行業觀察人士認爲,這起收購是國產品牌在資本全球化中的一個縮影。區域品牌突破天花板需要資本助力,但讓渡控制權往往伴隨文化認同風險。對大窯而言,被KKR收購可能是升級機遇,也可能是一場身份危機。

燒烤攤冰櫃裏,印着吳京笑臉的大窯汽水依舊冰涼,但這場資本交易已悄然改變其底色。

至於大窯的未來怎樣,答案或許要等上三五年。

*本文基於公開資料撰寫,僅作信息交流之用,不構成任何投資建議