長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/雲半間 顧左右

有個最新數據,顯示市場出了大變化。

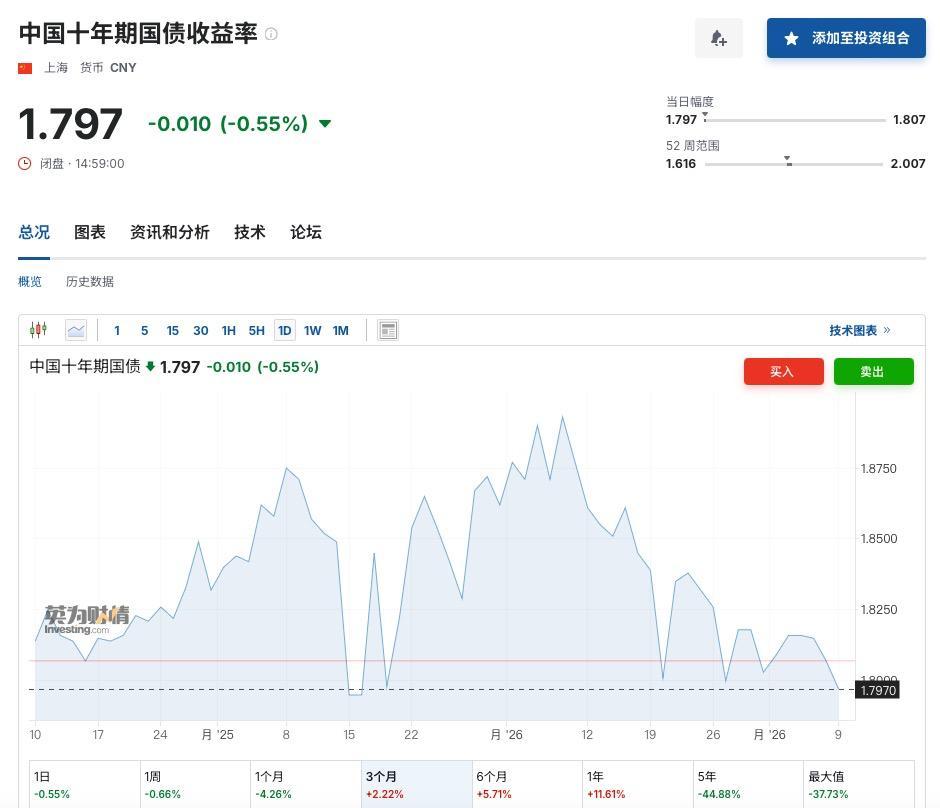

據債市邦數據,2月9日早盤,中國10年期國債的活躍品種250016,收益率擊穿了1.80%的心理關口,最低觸及1.7990%。

自2025年8月以來,10年期債收益率首次跌破這一關鍵點位。這鐵底,真是一點也不鐵。

從今年1月8號以來,10年期國債收益率一直在下降,近一個月下降了4.26%。

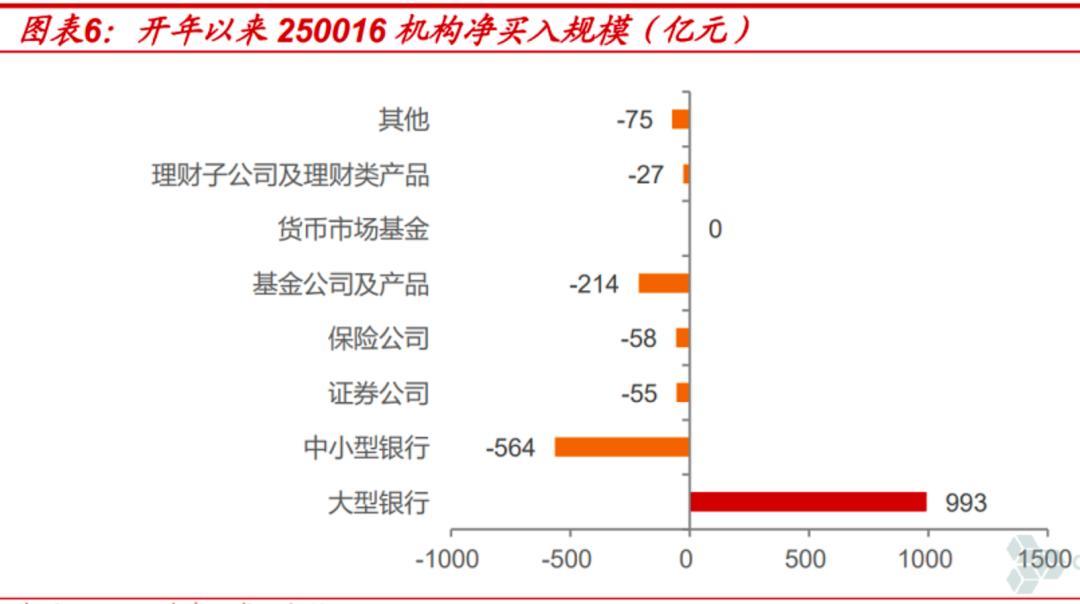

原以爲債券在股市面前不堪一擊,實際上,有銀多資金去了保險和銀行,這些機構的長期資金,有很大一部分需要配置在長債中。

債市邦轉引中泰研究的數據,這一次購入主要是大型銀行,大型銀行吞噬了中小銀行、基金公司、理財子公司出售的所有產品,還綽綽有餘。

大型銀行購買的原因,可能是因爲政策性任務,可能是因爲年初的貸款完成率不如預期,不管怎麼說,這一數據意味着,錢是多的,擔心是有的,大家要減少風險、封箱過年了。

50多萬億的辛苦錢,會流到哪裏?

很多人說自己沒錢,但從大面上來說,居民手裏的錢越來越多。

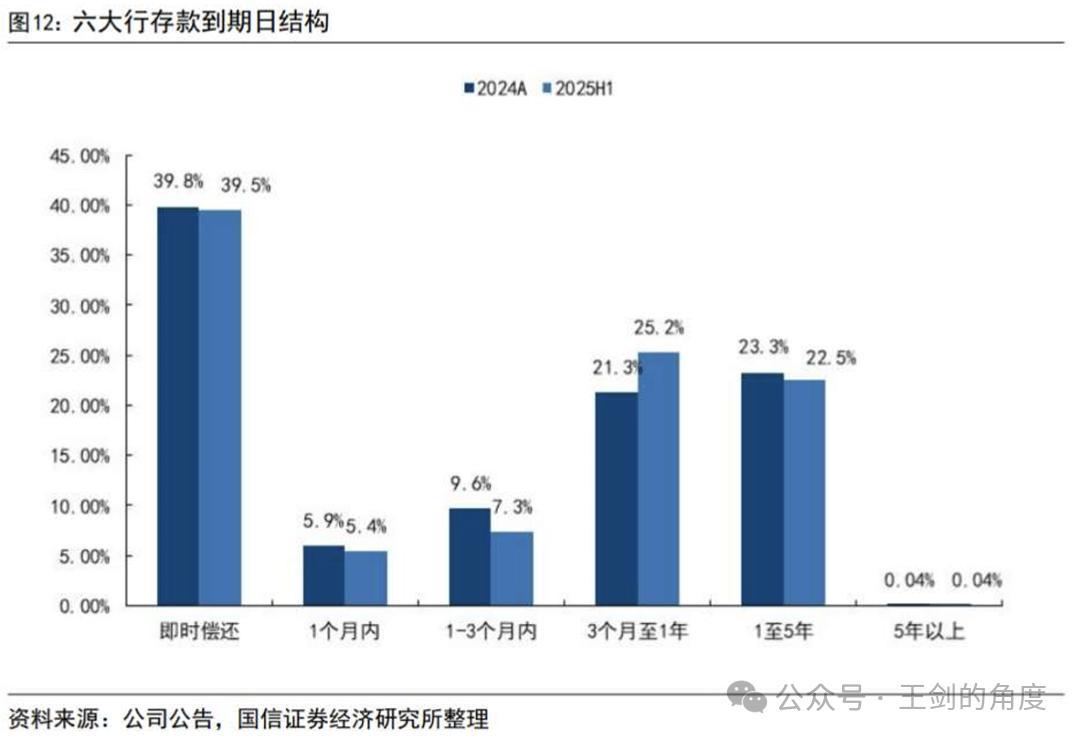

國信證券王劍1月9號在自媒體上分析,2026年年初有大筆定期存款到期。他估計,2026年到期的定期存款規模大概在57萬億元,主要在年初到期。

這還不是全部,六大行長期限定期存款佔全行業45%,所以,2026年到期的全行業長期定存金額更多,大約在59到71萬億元之間。

如果,其中有10%流入到股市基金,有5%流到消費市場,就是數萬億的規模。

這些錢會去哪兒呢?

一大部分還是存定期,有機構認爲,80%的定期儲戶還是會存定期。

根據以往的經驗,會存三年甚至五年定存的人,基本對利率不敏感,他們的要求首先是安全係數高,不能有風險,他們還不喜歡花錢,不喜歡投資,所有的錢都存在銀行才安心。

這些人一般集中在小城市或農村,年齡比較大,不管利率多低都會長期定存。實際上,這些人是收入較低、也是受貶值損害最大的一批人。想到農村存錢的老人,有點難受。

現在,社會上在存款搬家,是否會延續,需要三個前提條件:

第一, 存款利率長期大幅下降,降到無法覆蓋實際通脹;

第二, 資本貨幣市場有相對安全的大宗資產可供購買,比如像2021年前的房地產;

第三, 大宗資產在20年甚至更長的週期內,可以帶來一定的回報,儲戶不用擔心冰山融化、財富越來越少。

驅動存款搬家,金融產品不是關鍵驅動,核心動力是居民的信心。如果居民認爲未來處於經濟停滯、通貨緊縮狀態,或者金融產品風險過大,你就是拿鞭子打着,也會抱緊儲蓄不撒手,少賺點,起碼不會清零。

王劍的研究引用了一組日本數據,可供參考。

1995年,日本存款利率出現大幅下行,3-4年期定期存款平均利率從年初的3.39%驟降至年底0.94%,1997年亞洲金融危機之後更是逐步逼近零,但這並未引發存款搬家,資金反而向現金、存款及保險和養老金這類低風險資產集中。

核心癥結就是居民信心嚴重不足。房地產泡沫破滅,銀行業不良貸款風險集中暴露,就業和收入前景悲觀,大部分人在投資上就做一件事,存錢。

即便1995下半年股市反彈35%,1995財年居民資金流向權益和基金的比例也僅9%,而流向存款、保險和養老金的比例則分別爲53.2%和47.2%。

存款第一,如果非得加上其他的,是買保險,存養老金。

過去三四年,我們也有類似的趨勢,存款多、買保險的多、爲養老打算的多。

2月3日,環球網報道,金融監管總局發佈2025年保險業經營情況。截至2025年末,總保費收入突破6萬億元,同比增長7.4%。

環球網報道,細分業務來看,壽險、意外險、健康險分別錄得原保險保費收入3.56萬億元、368億元以及7699億元,對應同比增長11.4%、-9.8%、-0.41%。

壽險扛起大梁。

同期,保戶投資新增交費6009億元,較上年同期增長3.84%,而此部分以萬能險爲主;投連險獨立賬戶新增交費0.02萬億元,同比增長超16.07%。

看來,有人是把保險當作取代儲蓄的低風險投資,認爲利率比銀行高、風險又不大,這玩笑開得有點大。

十年來,非銀存款首次站上6萬億

怪不得股市爆火

2026年1月15日,央行發佈了2025年金融統計數據。

去年全年,人民幣存款增加26.41萬億元,其中,非銀行業金融機構存款增加6.41萬億元,創下自2015年以來的10年新高。實際上,也是有統計以來的最高紀錄。

根據央行的數據,2015年至2025年,僅2015年、2021年及2025年非銀行業金融機構存款增量超過4萬億元,2025年大爆發,規模站上6萬億元。

從2024年到2025年,非銀存款金額上升了147%,相比而言,住戶款只上升了3%。一熱一冷,天差地別。

2026年1月15日,央行調查統計司司長閆先東在國新辦發佈會上說:

2025年人民幣各項存款新增26.4萬億元。從結構看,住戶存款增加了一點,同比多增3812億元。非金融企業存款增長較快,同比多增2.6萬億元。

最醒目、增加最快的,就是非銀行業金融機構存款增加較多,同比多增3.8萬億元。

怪不得,市場動輒日成交量過3萬億,開戶數屢創新高呢,一年上千萬的人新開帳戶湧入股市。

什麼叫非銀存款?

非銀存款主要包括證券公司、基金公司、保險公司、信託公司、理財子公司等在商業銀行存放的客戶結算資金、備付金、託管資金等。

儲戶受不了低息,把存款投向股票、債券等證券類產品,或者投向資管產品,存款就變成了證券公司在銀行的保證金存款,或者是資管產品的存款。

可以簡單的理解爲,非銀存款多了,儲蓄少了,證券貨幣市場活躍了。

以往的牛市,也有多次“存款搬家”現象,但時間不長,只要股市一跌,就連滾帶爬離開市場。

這一次似乎有所不同,最大的財富儲蓄盒房地產有點漏水,儲蓄資金再次流向權益市場,並且是看上去似乎更安全的公募、指數等基金。

還有讓人想不到的數據。

2025年資管產品底層資產中,存款和存單新增4.6萬億元,佔資管各類新增底層資產的5成,推動了非銀行金融機構存款的增加。

這些數據讓人感慨,大家覺得存款利率低纔買資管,但在資管的底層資產中,還是偏好高流動性、低風險資產,包括存款和存單。

不禁要問一聲,5%的低風險資產在哪裏?

居民會增加消費嗎?

居民貸款佔比創歷史新低

居民不再大規模增加儲蓄,轉身進行投資,會不會增加消費呢?

來看居民的貸款數據。

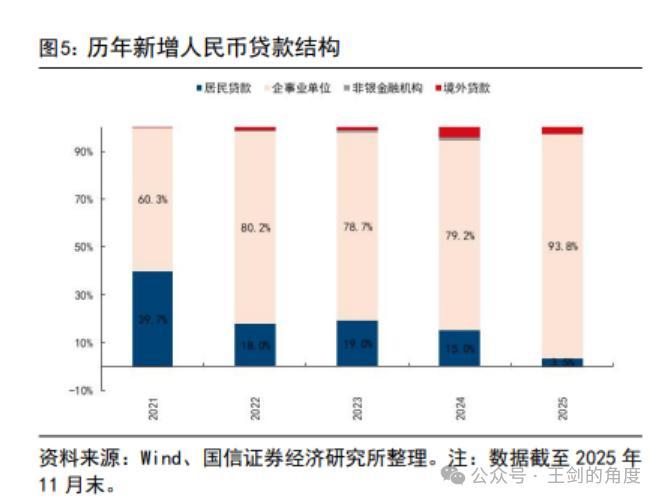

看看藍色的佔比,不由感慨,國人真是太節約了。

根據央行數據,2025年前11月,累計新增人民幣貸款15.36萬億元,居民新增貸款5333億元,僅貢獻增量的3.5%,創歷史新低。

其中,居民短期貸款壓降0.73萬億元,中長期貸款新增1.27萬億元。按用途來看,住戶消費貸款壓降2796億元,住戶經營貸款新增8129億元,均出現了明顯回落。

最好的情況是,穩住房地產,消費繼續產生有結構性亮點。

指望中國人像美國人一樣放開手借錢消費,既不符合文化,也不現實。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:雲半間 顧左右 編輯:旦旦

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)