當下投資銀行股的機會成本仍然不高。數據顯示,目前10年期國債收益率1.80%,仍處在歷史地位;銀行股股息接近4.4%,較10年期國債收益率有2.6個百分點的溢價

文|《財經》記者 陳洪傑

編輯|張穎馨

商業銀行的淨利潤正在較大範圍地回暖,這體現在近期公佈的10餘家銀行業績快報中。

截至2026年2月12日,已有12家上市銀行公佈了2025年業績快報,除華夏銀行,其他各家淨利潤均實現正增長:青島銀行的歸母淨利潤同比增幅超過20%,齊魯銀行、杭州銀行、浦發銀行的歸母淨利潤增幅同比也在10%以上。而華夏銀行歸母淨利潤則比2024年末下降1.72%。

相比之下,2025年前三季度,商業銀行累計實現淨利潤1.87萬億元,同比下降0.02%。其中,國有大行、城商行、民營銀行的淨利潤增速分別是2.27%、1.73%和7.09%;全國性股份制銀行、農商行和外資行淨利潤則同比下降,降幅分別爲2.1%、7.36%和19.34%。

“2026年上市國有行、全國性股份制行、區域行營收增速分別爲2.7%、0.6%、5.0%,歸母淨利潤增速分別爲2.0%、0.2%、6.5%,相比2025年均有改善。”近日,中金公司分析師張帥帥預測。

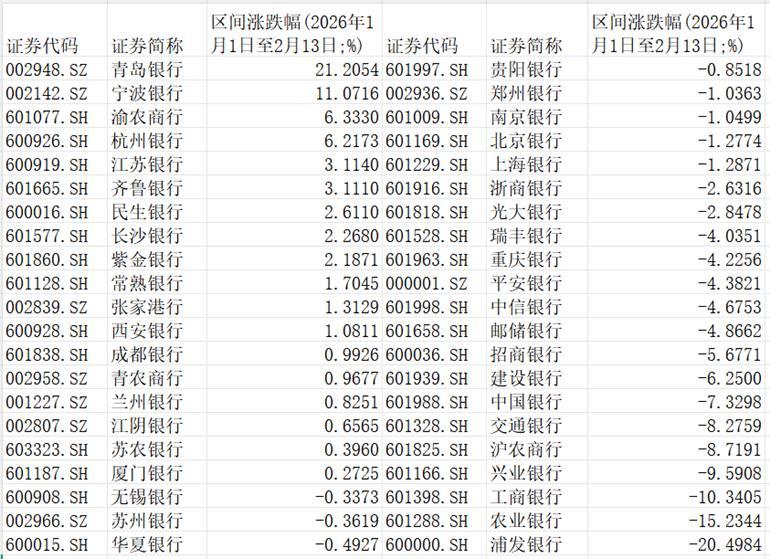

雖然行業基本面有所改善,但銀行股卻出現較大分化:截至2026年2月13日收盤,年初以來,42家A股上市銀行中有24家股價出現了下跌,跌幅前四名均爲國有大行及全國性股份制銀行;漲幅前四名的銀行分別是青島銀行、寧波銀行、渝農商行、杭州銀行,漲幅分別是21%、11%、6%、6%。

“高股息率的邏輯依然存在,不過在行業回暖下,市場也更加關注商業銀行的ROE(淨資產收益率),優質銀行的估值提升空間更大。”有銀行業人士對《財經》稱。

淨利上升,4家銀行兩位數增長

近期,12家上市銀行的2025年業績快報顯示,青島銀行、齊魯銀行、杭州銀行、浦發銀行的歸母淨利潤同比2024年實現兩位數增長。其中,青島銀行淨利潤達51.88億元,齊魯銀行淨利潤爲57.13億元,杭州銀行的歸母淨利潤190.30億元,浦發銀行歸母淨利潤500.17億元,增幅分別爲21.66%、14.58%、12.05%、10.52%。

(資料來源:2025年銀行業績快報)

其他幾家銀行的淨利潤增長亦表現不錯。南京銀行歸母淨利潤同比增幅8.08%,寧波銀行歸母淨利潤同比增幅8.13%,蘇農銀行歸母淨利潤同比增幅5.04%。

華夏銀行是目前唯一一家淨利潤增速爲負數的上市銀行。2025年,華夏銀行實現利潤總額341.74億元,比2024年下降4.75%;實現歸屬於上市公司股東的淨利潤272.00億元,比2024年下降1.72%;資產總額47376.19億元,比2024年末增長8.25%。

整體來看,商業銀行的淨利潤正在迎來回暖。數據顯示,2025年商業銀行累計實現淨利潤爲2.4萬億元,較2024年末的2.3萬億元有所上升。2025年前三季度,商業銀行累計實現淨利潤1.87萬億元,同比下降0.02%,降幅較上半年有所收窄。2025年上半年,商業銀行累計實現淨利潤1.2萬億元,同比下降1.2%。2025年一季度,商業銀行實現淨利潤6567.65億元,同比下降2.32%。

在張帥帥看來,2026年銀行業基本面有較爲確定的改善邏輯。其中收入改善更加明顯,主要來自存款重定價與行業自律約束下,負債成本下行幅度超過資產收益率,淨息差降幅收窄甚至企穩,而“十五五”開局之年信貸增速保持平穩,行業淨利息收入全年增速有望轉正;非息收入層面,中收受益於“低利率”環境下的居民資產再配置有望微增,債市震盪行情下預計其他非息收入不會成爲較大拖累。

“預計銀行業的息差將見底。考慮到政策利率調降更均衡、新發放貸款利率超額下行幅度收斂、定期存款到期等影響,預計2026年淨息差下行4個基點,全年利息淨收入增速有望回正。”另有銀行業分析人士稱。2026年2月10日,中國人民銀行(下稱“央行”)發佈的《2025年第四季度中國貨幣政策執行報告》(下稱《報告》)顯示,2025年12月新發放企業貸款利率、個人住房貸款利率均在3.1%左右。

自2024年四季度,多家銀行的消費貸款利率呈集中調整趨勢,一度出現低於3%的情況。但在2025年3月發生了扭轉,此後大多數貸款產品的總體利率一直爲3%或高於3%。《報告》還顯示,下一階段貨幣政策主要思路:持續深化明示企業貸款綜合融資成本試點,促進社會綜合融資成本低位運行。而此前的表述多爲“推動社會綜合融資成本下降”。

上述12家上市銀行還披露了資產質量情況:11家銀行的不良率出現下降或者持平,青島銀行在2025年末的不良率降至0.97%,較上年末下降0.17個百分點;興業銀行、廈門銀行是唯二不良率上升的銀行,不良率分別升至1.08%、0.77%。

“在防風險下,2026年資產質量估計會保持穩健,零售信貸有一定的壓力,對公端依然維持較低水平。”一位國有大行人士對《財經》稱。

股價分化加劇,18家銀行上漲

從2025年業績報來看,銀行業的盈利能力及資產質量等方面有所改善,但2026年以來,上市銀行的股價進一步分化。

數據顯示,截至2026年2月13日收盤,有18家上市銀行的股價出現了上漲,漲幅前三的銀行分別是青島銀行、寧波銀行、渝農商行,漲幅分別爲21%、11%、6%。

具體到青島銀行,在2026年1月20日左右開始上漲,當日收盤價爲4.3元/股。2月13日的收盤價爲5.43元/股。

在上述12家銀行中,青島銀行是少數在2025年加權平均淨資產收益率出現逆勢上漲的銀行,其加權平均淨資產收益率爲12.68%,較2024年末提升了1.17 個百分點。

(資料來源:萬得)

進一步來看,截至2025年末,青島銀行資產總額8149.60億元,比2024年末增加1249.97億元,增長18.12%,這一上升速度低於淨利潤24%的增速。2023年-2025年,該行總資產的年化複合增速爲15.4%,利潤增速高達18.9%。

興業銀行在2025年的資產總額達到11.09萬億元,較上年末增長 5.57%。該行在近期的業績快報中也提到了實現資產負債“總量平衡、結構合理、質量提升”。

行業分析人士稱,銀行擴錶速度放緩應該是大勢所趨。2026年2月11日,中金公司表示,央行提出的社會融資成本低位運行、降低銀行負債成本,實際上是促進銀行正常經營、維持可持續的利潤水平,而非單純追求規模、以價換量。

另有24家上市銀行的股價處於下跌的趨勢,部分國有大行和全國性股份制銀行股價的跌幅較大。有分析人士稱,大額資金賣出寬基ETF(交易型開放式指數基金),而銀行(尤其是不少國有大行及全國性股份制銀行)在主要寬基指數中權重較高,導致板塊短期面臨較大拋壓衝擊,疊加“春季躁動行情”下板塊成交不活躍,短期股價承壓。

中金公司測算,2026年初至2月初跟蹤含銀行股指數的ETF累計淨流出資金9111億元,其中主要寬基指數流出9073億元、佔比99.6%,導致銀行板塊資金淨流出921億元,佔同期成交額的13%,期間單日最高佔比達到33%。

2026年如何投資銀行股?

“閉眼買銀行股”的時代已經結束。

2025年,有33家銀行的股價出現上漲,19家的漲幅超過10%。而在2024年,有41家的股價獲得正收益。當年,漲幅超過50%的銀行有11家。

怎樣看待2026年銀行股的行情?張帥帥認爲,在宏觀經濟尚未有強勁復甦預期、“低利率”延續的情況下,銀行依然是優質的高分紅資產。且當前A股銀行平均市淨率已跌至0.54倍,位於2018年以來均值以下1倍標準差附近,而股息率位於2018年以來均值附近,已具備較高性價比。

也就是說,當下投資銀行股的機會成本仍然不高。數據顯示,目前10年期國債收益率1.80%,仍處在歷史地位;銀行股股息接近4.4%,較10年期國債收益率有2.6個百分點的溢價。

銀行個股方面,國聯民生貨幣金融研究院則稱,市場從資金面轉向基本面,從買股息轉向拔估值,業績因子明顯跑贏,基本面優質的中小行漲幅居前。同時,高業績增速、高ROE的優質基本面銀行漲幅居前,體現了市場邏輯開始從高股息率向市淨率-淨資產收益率框架轉變,對於優質銀行更願意給予估值提升的空間。

在中郵證券分析師張銀新看來,受益於定存到期重定價,部分銀行息差改善或較爲明顯,同時受益於新型政策性金融工具等工具支持,重點省市固定資產投資增速或將明顯改善,有望驅動地方城、農商銀行規模增速維持高位。“繼續關注存款到期量較大、息差有望超預期改善相關標的;關注明顯受益於固定資產投資改善的城商行等。”他建議。

另有銀行業人士建議,應關注四條主線:在合理估值支撐位增配具備盈利高彈性的優質城商行;底倉配置高股息大行;關注轉債強贖預期或催化關聯正股行情;提前佈局先前估值折價較多、具備業績持續修復潛在基礎的銀行。