在地緣政治風險與供需基本面之間,油價的後續走勢正陷入激烈博弈,而國內原油基金高企的溢價風險也再度拉響警報

文|《財經》記者 黃慧玲 實習生 周洲

編輯|郭楠 陸玲

伊朗戰事的驟然升級在全球原油市場掀起巨浪,A股市場上資金湧入石油板塊,“三桶油”全部漲停。

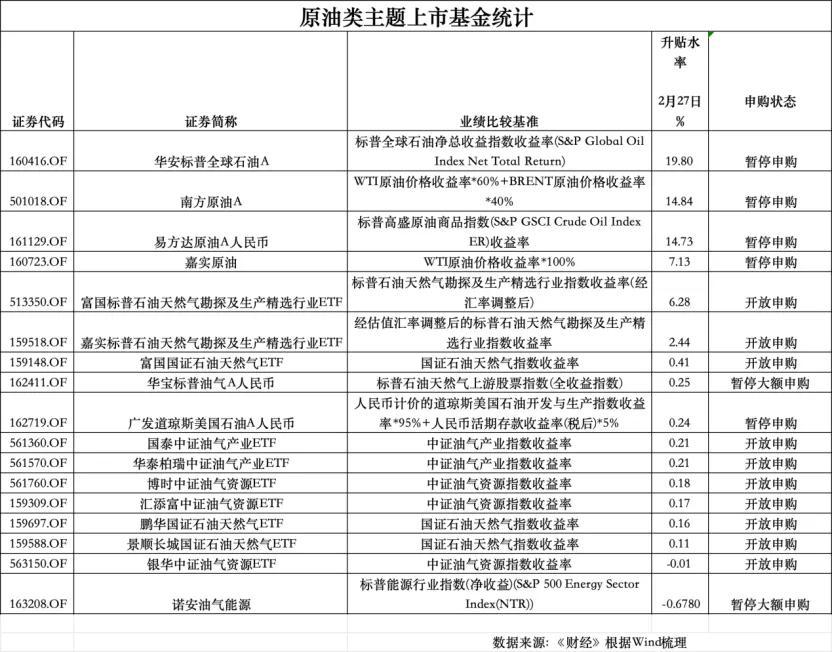

3月2日開盤,ICE布油(洲際交易所布倫特原油)高開近13%,隨後迅速回吐部分漲幅。與外盤的衝高回落不同,A股油氣板塊及關聯基金走出強勢行情,油氣開採板塊午間收漲超8%,中國石油(601857.SH)、中國海油(600938.SH)中國石化(600028.SH)接連漲停,12只石油類上市基金漲停,溢價持續走高,市場情緒亢奮。

截至收盤,滬指漲0.47%,報4182.59點,深成指跌0.2%,創業板指跌0.49%。全市場超4200只個股下跌。油氣股全線爆發,近二十隻成分股漲停。貴金屬、化工、港口航運、煤炭板塊表現相對活躍。上市基金方面,12只基金漲停,11只爲油氣類基金,1只爲國投白銀LOF。

在地緣政治風險與供需基本面之間,油價的後續走勢正陷入激烈博弈,而國內原油基金高企的溢價風險也再度拉響警報。

油氣板塊大漲,原油基金漲停

2026年2月以來,國際原油價格呈現加速上漲態勢,近日美伊局勢再起波瀾進一步推升地緣溢價。

據新華社消息,伊朗伊斯蘭革命衛隊2月28日晚宣佈,禁止任何船隻通過霍爾木茲海峽。塔斯尼姆通訊社報道,隨着油輪等船隻穿行霍爾木茲海峽的交通停止,該海峽實際上已被關閉。霍爾木茲海峽是波斯灣通往印度洋的唯一海道,承擔着全球約20%的原油海運貿易。

國際原油期貨價格急速飆漲後有所回落。Wind(萬得)數據顯示,3月2日開盤後,WTI原油(西得克薩斯原油)最高報75.33美元/桶,後續有所回落震盪。

國際油價的走強直接傳導至國內相關資產端。A股市場上,油氣板塊掀起漲停潮,市值較大的中國石油、中國海油、中國石化歷史性集體漲停。基金方面,Wind數據顯示,2月24日,南方原油LOF、原油LOF易方達漲停。3月2日開盤後,原油基金再度大漲,原油LOF易方達、南方原油LOF、標普油氣ETF上午漲幅均超8%。截至收盤,多達20只上市基金漲幅超9%,12只基金漲停。

地緣政治事件是主導短期變化的關鍵。中金公司分析,短期內受益於風險溢價上升與供給預期擾動,石油石化、國防軍工及有色金屬等板塊多有相對錶現甚至取得絕對收益;但從歷史經驗看,這類超額表現多呈階段性特徵。隨着情緒衝擊消退與供給預期修正,行業表現通常回歸基本面主線,地緣衝突對中國行業長期趨勢的影響有限。

原油基金拉響溢價警報

由於原油基金在二級市場溢價現象明顯,多家基金公司密集發佈風險提示公告。2月24日,原油LOF易方達、南方原油LOF、嘉實原油LOF均發佈溢價風險提示公告,稱二級市場交易價格高於基金份額淨值,出現大幅度溢價,提示投資者關注二級市場交易價格溢價風險。

警報拉響後,相關基金二級市場交易價格有所回落。Wind數據顯示,以3月2日午間收盤價格計算,華安標普石油、南方原油、易方達原油的溢價率均超26%。嘉實、富國等旗下原油類基金也出現不同程度的溢價。

目前,南方原油LOF仍處於暫停申購、定投的狀態。其公告表示,此舉旨在保證基金的平穩運行,保護基金份額持有人利益。原油易方達LOF全面暫停申購及定期定額投資業務。這意味着,投資者目前只能通過場內交易參與,若在此時追高買入,一旦市場情緒退潮或地緣局勢緩和,將面臨溢價迅速收斂和價格回調的雙重風險。

油價週期拐點已至?

對於油價的劇烈波動及後續走勢,業內機構普遍認爲,當前市場已脫離單純的供需邏輯,進入了由地緣政治主導的高波動階段。

綜合各方觀點來看,市場正圍繞短期地緣衝擊與中長期供需格局展開激烈博弈。短期來看,地緣政治風險主導情緒,油價和相關基金或將繼續保持強勢震盪。但中長期而言,供應過剩的基本面壓力、OPEC+(石油輸出國組織及其合作伙伴)的政策調整以及高企的溢價風險,都是投資者需要密切關注的風險點。

多家機構認爲,伊以衝突的演變是當前市場的核心變量。國金證券研報提出,原油市場已轉爲地緣政治風險驅動,預計未來一個月內價格將維持高波動率。在美伊局勢尚未明朗化前,油價處於“易漲難跌”的狀態。中信期貨也認爲,儘管基本面仍是供應過剩的基準預期,但地緣因素對供應預期的潛在擾動極爲頻繁,本輪反彈的結束信號,主要關注伊朗供應擔憂被證僞或OPEC+超預期增產。

儘管地緣風險提供油價支撐,但供需層面的壓力並未消失。國泰君安分析認爲,全球供應增速整體超過需求,非OPEC+國家(如美國、巴西)仍是供應增長主力。市場進入再平衡週期,但需警惕因地緣緩和導致的油價快速回調。光大證券則認爲,地緣衝突的不確定性爲油價景氣提供基礎,同時考慮到美國頁岩油邊際成本高企(約65美元/桶)以及OPEC+的挺價意願,2026年油價大概率將在中高位運行。

在更宏觀的層面,部分機構看到了行業週期的拐點。萬家基金基金經理葉勇提出,全球原油資本開支的下行週期已到關鍵節點,疊加頁岩油結構性衰退和供給彈性下降,全球市場已缺乏足夠的緩衝來應對各類上行衝擊。隨着全球地緣衝突加劇和宏觀需求可能觸底回升,2026年極大概率將成爲原油價格中長期的大拐點之年。