未來幾年,中國科技公司上市數量與融資規模有望持續刷新紀錄,而其密集上市背後,是大國博弈下的深度戰略佈局

文|《財經》記者 張建鋒 楊秀紅 特約撰稿人 康國亮

編輯|楊秀紅

全球科技競爭愈演愈烈的當下,中國正在上演科技公司的上市潮。從AI(人工智能)芯片、大模型到具身智能、商業航天等行業,大量中國科技公司正湧入資本市場。

2025年,科技公司成爲A股和港股市場IPO(首次公開募股)的主角。2026年,更是有望成爲全球科技公司融資大年。從全球視野看,估值超萬億美元的SpaceX(太空探索技術公司)計劃在2026年7月前完成上市,有可能成爲史上規模最大的IPO;人工智能領域的頭部公司OpenAI、Anthropic和Databricks也計劃在2026年上市。放眼中國市場,科技公司已成爲排隊上市的主力軍。截至2026年2月26日,341家A股IPO排隊公司中,科技公司數量、募資金額佔比分別超八成、超七成;港股市場IPO排隊公司中科技公司佔比近七成。

“在全球百年變局與國內增長範式遷移的背景下,硬科技已成爲資本配置的核心邏輯。頂層設計的制度紅利爲本輪上市潮提供了內生動力。監管層推出的深化科創板改革‘1+6’政策,打破了傳統財務指標對前沿技術的束縛,優質科技公司登陸資本市場的路徑已被顯著縮短。同時,市場情緒的火熱與‘賺錢效應’的顯現進一步催化了融資熱情。”對於此輪科技股上市潮,中國銀河證券首席經濟學家章俊對《財經》分析道。

科技公司上市潮背後,少不了資金的鼎力支持。國資、市場化創投機構、互聯網產業資本以及外資等各方資金紛紛參與其中,助力科技公司融資的同時,亦獲得不菲的收益。

不過,儘管中國科技公司在加速追趕,但從綜合實力來看,其與國際巨頭之間的差距仍顯而易見。與國際巨頭相比,中國科技公司在市場佔有率、營收體量、市值規模和技術等方面,仍有不小差距。僅從市值角度看,截至2026年2月25日,恆生科技指數和A股雙創板塊成分股合計市值爲45.27萬億元,尚不足美股科技七巨頭總市值的三分之一。

美國智庫“特別競爭研究項目”(SCSP)於2025年初發布《歡迎來到競技場》報告,系統分析中美在人工智能、生物醫藥、量子科技、半導體等12大戰略領域的發展態勢與競爭差距。其中,美國在半導體、量子科技、核聚變能源等領域保持領先地位,中國則在先進製造、第五代移動通信(5G)、商用無人機等領域形成優勢,而人工智能、生物醫藥等領域的競爭將進一步加劇。

一位國產芯片公司人士告訴《財經》,與成立幾十年的英偉達等國際科技巨頭相比,中國芯片公司成立時間較短,在技術層面、市場佔有率方面都有較大差距,短時間內尚難以追趕。

從國家戰略層面看,科技公司密集上市,是大國博弈下的深度戰略佈局。

“中國科技公司密集上市無疑是重大國家戰略佈局。”如是金融研究院院長管清友告訴《財經》,“任何時候國家之間的競爭肯定是技術競爭,現在更是如此。當前世界正經歷百年未有之大變局,中美產業技術競爭已進入白熱化階段,中國科技公司的密集上市,是必須之舉、必要之舉。”

北京大學博雅特聘教授田軒亦對《財經》表示,科技公司上市後,藉助資本市場的資源配置功能,能夠支撐國家戰略科技力量的持續壯大,提升中國在全球科技競爭中的地位與話語權,助力實現從經濟大國向經濟強國的轉變。

2026年是“十五五”開局之年,此前發佈的“十五五”規劃建議明確提出加快高水平科技自立自強,引領發展新質生產力。針對集成電路、工業母機、高端儀器、基礎軟件等重點領域關鍵核心技術“卡脖子”問題,“十五五”規劃建議罕見提出“完善新型舉國體制,並採取超常規措施”推進攻關,以取得決定性突破。

摩根士丹利認爲,“十五五”規劃建議致力於培育戰略性新興產業並打破供應鏈瓶頸。“決策層將推進專項技術攻關,其發力方向不僅體現了把握新一輪產業和科技浪潮的緊迫性,也將推動創新生態系統的形成與發展。”

管清友對《財經》表示:“在整個科技領域,中國會從與美國並駕齊驅的競爭態勢,逐漸走向領先的態勢。從對經濟貿易領域的影響維度來看,中國會重塑全球化,重塑新的國際貿易經濟規則;而從對全球的影響來講,中國科技革命和製造業的不斷升級,會帶給全球新一輪的‘價格革命’。”

市場普遍研判,這輪科技股上市潮將持續數年。章俊認爲,本輪科技股上市潮具有極強的韌性,預計將至少延續至2028年。未來兩年,隨着長鑫科技、宇樹科技等一批具備國際競爭力的領軍企業排隊入場,科技公司上市數量與融資規模有望持續刷新紀錄。

南開大學金融學教授田利輝對《財經》表示,“這一輪科技公司上市潮是一個有望持續十年以上的長期趨勢。其根本原因在於,我們正處在兩個宏大週期的交匯點:一是全球範圍的新一輪技術革命深化期,二是中國實現發展模式轉型與產業升級的攻堅期。國家政策、產業需求、資本供給與人才儲備形成了強大的同向合力。這是創新生態活力迸發的表現,是中國科技產業邁向全球中高端價值鏈的必然進程。”

上市潮湧

作爲科技公司重要的融資平臺,資本市場成爲打通科技創新與直接融資堵點的重要陣地。

萬得數據顯示,2025年A股IPO市場呈現強勁復甦態勢,全年共有116家企業成功首發,募集資金約1317.71億元,同比大幅增長95.64%。其中,科創板與創業板合計募資額近634億元,佔據市場總量的半壁江山。

同期,港股市場以2869億港元的募資總額重奪全球第一,其中,新經濟公司佔比超過三分之二,新能源、人工智能及醫療等科技公司成爲引領者。

A股市場上,分行業來看,電子行業以365億元的募資金額,高居首位。該行業的細分行業中,半導體以275億元的IPO募資額成爲主力軍。2025年,共計有10家半導體公司登陸A股,摩爾線程(688795.SH)、西安奕材(688783.SH)、沐曦股份(688802.SH)募資金額均超40億元,分居行業前三。

在普華永道看來,2025年A股新上市公司聚焦於工業、信息技術、材料與能源等實體經濟領域,科技創新成爲企業上市核心驅動力,凸顯A股資本市場服務新質生產力發展、國家產業升級與科技自主戰略的重大意義。

在這輪科技公司上市潮背後,有一個重要特徵,即支持細分行業龍頭公司先行上市。市場分析認爲,這意味着,資本市場服務策略正從“廣撒網”轉向“精聚焦”,集中支持具有解決“卡脖子”能力和商業化落地潛力的細分行業龍頭上市。

“與過去IPO市場大水漫灌的形式不同,現在交易所篩選企業上市的落點更精準,資源更傾向於科技細分頭部公司。”一位芯片公司人士告訴《財經》,在關鍵技術“卡脖子”的情況下,競爭力仍較弱的國內細分科技龍頭公司需要先生存再圖發展,大規模研發投入是該類公司的共性,登陸資本市場無疑是其持續發展的重要途徑之一,也符合國家政策發展方向。

“當前,A股和港股都呈現支持細分科技龍頭上市的趨勢,是國家推動經濟高質量發展、實現高科技領域自立自強的戰略部署。”德勤中國資本市場服務部A股上市業務全國主管合夥人黃天義對《財經》表示,“一方面,依靠科技龍頭企業強大的研發能力,可以解決關鍵領域‘卡脖子’技術問題。另一方面,支持科技龍頭企業上市,可以使資本更聚焦於高科技、高成長領域,是完善現代化產業體系、賦能新質生產力的有力舉措。同時,支持科技龍頭企業境外上市,是企業快速融入全球體系、參與全球競爭的快捷通道,通過吸引國際資本,不但可以提升企業的國際知名度,也有利於增強產業鏈的完整性。”

對於科技公司而言,上市意味着能夠解決研發投入的資金之急。“GPU(圖形處理器)行業具有技術壁壘高、研發投入大、研發週期長的鮮明特點,資本市場的助力不僅爲我們提供了更充沛的研發資金,也顯著提升了品牌影響力和對頂尖人才的吸引力,讓我們能夠以更強實力投身國產GPU的自主創新。”國產GPU芯片頭部企業摩爾線程對《財經》表示。

一位大模型公司人士告訴《財經》,登陸資本市場後,國產大模型公司將在人員規模上實現快速提升,進而增強研發實力。

浙江人形機器人創新中心首席科學家熊蓉告訴《財經》,2025年以來,因賽道好、市場潛力巨大,具身智能受到很多資本支持。“引入資本有利於企業在更短的時間內擴大規模。”

田軒告訴《財經》,中國科技公司密集上市,拓寬科技公司直接融資渠道的同時,引導資金流向核心科技領域,有利於“融資-研發-產業化”良性循環的形成。

“科技公司的持續上市熱潮,將推動上市主體結構從‘規模與利潤’向‘科技與成長’轉變,因此未來將對A股、港股的上市主體結構產生深遠影響。”黃天義告訴《財經》,“目前,A股市場的科創板和創業板已成爲高科技與高成長企業上市的首選。港股市場近年來實施的新政也吸引越來越多的未盈利高科技公司在港交所上市。”

事實上,這一輪科技股上市潮纔剛剛開始,未來幾年將有更多科技公司登陸資本市場。

田軒對《財經》表示,政策紅利與產業週期形成共振,科技領域技術迭代加速與國產替代縱深推進將持續釋放上市動能,預期中國科技公司上市潮有望持續至“十五五”末期,並可能在更長時期內成爲中國資本市場的重要特徵。

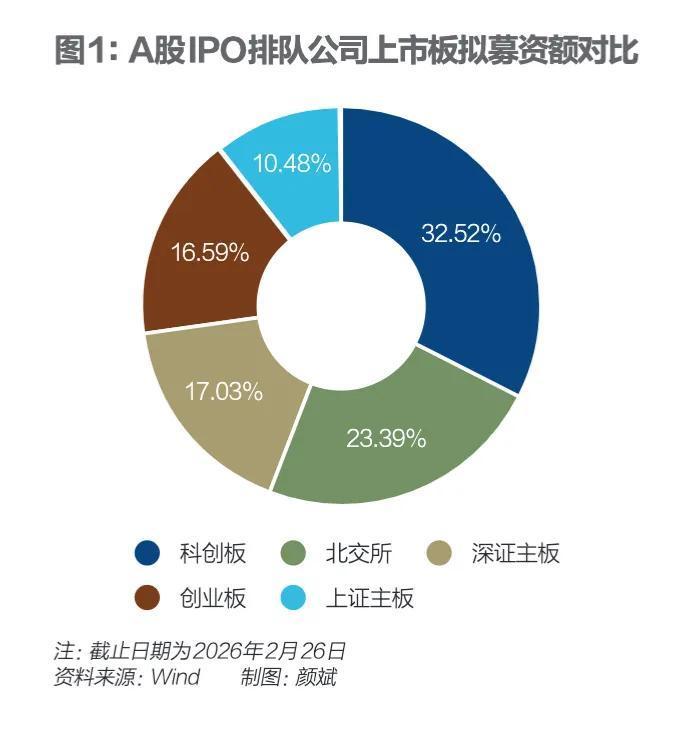

從排隊上市的企業來看,截至2026年2月26日,341家A股IPO排隊公司合計擬募資金額3447億元。其中,擬登陸科創板、創業板、北交所的公司數量合計佔比超八成;募資金額合計佔比超七成。

上述排隊公司中,長鑫科技以295億元的擬募資額暫居首位。該公司是中國規模最大、技術最先進、佈局最全的DRAM(動態隨機存取存儲芯片)研發設計製造一體化企業。根據研究機構Omdia的數據,按照產能和出貨量統計,公司已成爲中國第一、全球第四的DRAM廠商。其IPO申請已於2025年12月30日獲受理。

港股市場方面,截至2026年2月26日,388家港股IPO排隊公司中,半導體等科技公司約佔七成。

除此之外,還有諸多科技公司準備上市。2026年1月1日,百度(9888.HK,BIDU.US)公司公告,公司旗下崑崙芯已通過聯席保薦人以保密形式向港交所提交上市申請表格。此外,宇樹科技、樂聚機器人、雲深處等企業已披露IPO輔導進程,計劃在2026年衝刺資本市場;另有多家商業航天公司也正式啓動IPO計劃。

多家機構持續看好2026年的科技股上市潮。普華永道預計,2026年將有約150家企業在港成功上市,募資總額3200億港元至3500億港元,新經濟企業,尤其是18C創新企業和18A生物科技公司,將繼續成爲2026年上市焦點。

畢馬威中國資本市場及執業技術主管合夥人劉國賢表示,受惠於市場氣氛改善以及大量潛在的新股項目,預期此前(IPO)上升趨勢將延續至2026年。“尤其是人工智能技術,隨着其日趨成熟並在各行業中更廣泛採用,相關企業的上市步伐料將加快。”

“從全球視角看,2026年具備成爲科技股上市‘大年’的現實基礎,其背後並非情緒驅動,而是技術週期、資本結構與制度環境三重力量的共振。”章俊從五個方面對《財經》分析道,“其一,IPO的功能正由單一融資工具,轉向對戰略性科技資產的公共定價與確權機制;其二,科技股上市潮將推動全球科技產業格局的再分層與再集中;其三,資本市場成爲技術革命的‘耐心燃料池’;其四,行業洗牌節奏將明顯加快;其五,科技創新紅利的分配結構發生變化。”

科技公司上市潮湧的同時,二級市場上,中國科技資產迎來系統性重估,以科技股主導的科創牛市持續演繹。萬得數據顯示,2025年1月1日至2026年2月25日,A股市場中,科創綜指、創業板指漲幅分別超六成、超五成;港股市場,恆生科技指數漲幅爲18%,其間其漲幅曾超過30%,領漲全球。

同期,美股納斯達克100科技行業指數上漲22%,超過道瓊斯工業平均指數漲幅。美股科技七巨頭中,五家公司股價上漲,谷歌、英偉達漲幅均超四成。

“科技股上市潮與中國資產重估之間的內在關聯,並不止於行情層面的共振,而在於中國科技資產與科技發展正圍繞‘國家戰略意志、資本市場改革、產業內生創新與內需市場潛力’形成統一而清晰的長期敘事。”章俊對《財經》表示,“科技股上市爲市場提供了更清晰的定價錨,推動估值體系重塑。代表性科技公司通過IPO將其商業模式、研發效率與成長路徑置於公開市場檢驗之下,有助於降低信息不對稱,使估值從依賴短期盈利轉向關注長期創新能力與技術壁壘。”

在大江洪流資產董事長姜昧軍看來,2025年以來的中國科技資產重估,本質上是全球投資者對中國資產風險預期的系統性重塑。他認爲,當前市場隱藏着以人工智能爲核心的科技革命驅動的長週期牛市。

資金雲集

科技公司上市潮的背後,國資、市場化創投機構、互聯網產業資本以及外資等各方資金均參與其中,助力科技公司快速成長。

“充裕且具備長期屬性的資本供給爲科技股上市潮夯實了堅實的資金基礎。”章俊對《財經》表示。“2025年,國家層面啓動規模達萬億的國家創業投資引導基金,重點投向種子期與初創期科技公司,在高不確定性階段承擔耐心資本的託底功能。與此同時,市場化資金持續大規模跟進。公募基金的調研重心高度集中於AI、商業航天等硬科技賽道,形成了多層次、覆蓋企業全生命週期的資本支持體系。”

國家及地方政府投資基金,是科技公司前期發展的重要助力者。深創投、濰坊基金等國有資本,參與摩爾線程前期投資;合肥國資旗下長鑫集成、國家集成電路產業投資基金二期股份有限公司、安徽省投資集團控股有限公司均是長鑫科技IPO前主要投資者。

國家集成電路產業投資基金,目前已設立三期,由財政部、國有銀行等19家股東共同出資,重點投向集成電路製造、半導體設備材料等硬科技公司,其中,2024年5月成立的三期基金聚焦高附加值DRAM芯片、人工智能芯片、光刻機及EDA(電子設計自動化)工具等“卡脖子”技術,預計撬動2萬億元社會資金,計劃分十年投入,年均投入約2000億元。

除此之外,創投機構,無疑是此輪科技公司上市背後的另一大重要支持力量。

據《財經》不完全統計,2025年,國內人工智能領域共發生超2000起融資事件,融資總額超過4500億元,同比增長80%;具身智能賽道年度融資超過500億元,是上年的2.5倍;商業航天行業的融資總額達到186億元,同比增長32%。

“2025年下半年以來,整個市場都在關注商業航天賽道,對於藍箭航天、天兵科技、中科宇航等頭部企業,大家都在搶融資額度。更有甚者,一批2025年剛成立的火箭創業公司,連火箭還沒造出來就拿到了不少融資,市場的火熱程度前所未見。而在前幾年,像SpaceX這樣的項目都沒人要。”在2026北京國際商業航天展覽會上,一位投資人對《財經》表示。

具身智能同樣受到廣泛關注。“2025年以來,具身智能成爲資本市場最活躍的科技賽道之一,融資頻率高、估值增長快。以智平方爲例,過去半年內完成七輪融資,獲得多隻千億級基金與戰略投資者持續支持。”頭部機器人公司智平方副總裁莫磊對《財經》提及。

2025年12月以來,摩爾線程、沐曦股份等國產GPU四小龍先後登陸資本市場,一批長期陪跑的機構獲得階段性收穫。

早在沐曦創立五個月便參與到A輪融資的心資本創始人韓彥對《財經》表示,五年前GPU賽道並不火熱,我們在堅持硬科技投資下開始思考半導體產業國產化機會,最終決定投資國產GPU公司。“投資GPU需要決心、膽量和長期堅持,雖然後來團隊內部對是否堅持存在過分歧,但我們項目小組最終堅持下來。”

智譜和MINIMAX兩家國產大模型企業2026年開年在港股市場上市,則將AI應用的融資推向高潮。

作爲智譜2019年成立伊始的首個天使輪投資人,中科創星對《財經》表示,“智譜成立之初,國內人工智能正處於低谷期,經過內部激烈討論,我們認爲智譜團隊是深度學習領域的執牛耳者,具有長期發展潛力,公司決定堅定支持智譜團隊。”

明勢創投則是參與MINIMAX歷次融資輪次最多的創投機構,該公司創始合夥人黃明明告訴《財經》:“MINIMAX在港交所敲鑼,對明勢來說是一筆‘homerun’級(超額回報)的投資回報,巨大驚喜並不是來自回報本身,而在於我們深刻感受到AI所帶來的顛覆性變化大大被外界所低估。”

“A股市場看重公司業務和不同板塊的匹配度,其中科創板重點扶持硬科技、‘卡脖子’領域的企業。港股市場得益於DeepSeek帶來的中國科技股重估,在2025年迎來爆發,全年IPO融資額達2869億港元,位居全球首位。市場對2026年港股IPO保持樂觀預期,根據華泰證券研究所預估,港股2026年融資規模有望維持在3000億港元以上。”華泰聯合證券TMT行業部執行總經理張暢表示,“對於AI相關企業,A股科創板與港股2025年推出的‘18C’特專科技板塊均提供了明確政策紅利,企業可根據自身階段和發展戰略靈活選擇上市地。”

作爲產業資本,阿里巴巴、騰訊、字節等頭部科技大廠,也在圍繞自身業務佈局及生態協同,積極參與以人工智能產業鏈爲核心的科技公司投資。

其中,阿里巴巴自身孵化了AI芯片公司平頭哥。據瞭解,目前阿里巴巴計劃推動平頭哥獨立上市,目前處於內部重組和籌備階段。此外,阿里巴巴投資了MINIMAX,持有約12.52%的股份,是其最大的外部股東。

騰訊則在推動全業務AI化,其通過投資燧原科技等GPU芯片企業以構建自身AI芯片供應鏈。目前,騰訊及關聯方持有燧原科技20.26%的股份,是燧原科技最大的外部股東,2025年前三季度,燧原科技對騰訊的銷售額佔比達到71.84%。

字節跳動則廣泛佈局芯片、半導體、機器人等多個前沿科技領域,其通過旗下投資平臺投資了摩爾線程、睿思芯科、昕原半導體、自變量機器人等前沿科技公司。

外資方面,據港交所環球上市服務部主管徐經緯介紹,2026年1月上市的壁仞科技、智譜、天數智芯和MINIMAX這幾家芯片和大模型科技公司均吸引了國際投資者的參投。其中,長倉基金不僅來自中國投資者,也有來自阿聯酋、新加坡、韓國、瑞士和美國的機構,足見中國的領先人工智能公司備受國際資本的青睞。上述四家公司所籌集的25億美元中,基石投資者認購約13億美元,基石認購率平均達到基礎總髮售規模的58%,香港市場可以發揮超級聯繫人作用,爲前沿科技帶來多元資本的能力展露無遺。

“從2025年下半年開始或者更準確地說從今年開始,大家對於China for global(中國走向世界)熱衷的程度又放大了一倍,相信這個勢頭還會繼續延續下去,因爲中國無論在半導體還是AI、機器人等方面都有很大的優勢,國際投資人正在積極參與。”瑞銀集團全球投資銀行部亞洲區副主席朱正芹對《財經》表示,“我們看到更多的(科技)企業,不只是成爲中國的龍頭,還是世界的龍頭。所以也很高興看到中國經濟結構過去幾年的調整,帶出來的這種行業巨人越來越多,越來越多這樣的公司赴港上市,一定會吸引越來越多的海外投資人蔘與,可以說,在科技領域,海外投資人明顯重倉了美國和中國。”

機遇與差距

各路資金雲集的背後,中國科技公司迎來空前發展機遇,亦面臨不小的挑戰。

目前,從AI芯片到大模型,再到具身智能、商業航天等領域,中國科技公司都步入戰略機遇期。

隨着全球智能算力需求爆發,目前國內AI算力需求遠超過國產AI算力供給,顯著的國內自給缺口爲國內AI芯片公司發展帶來機會。

從地方政府到運營商到科技公司,都在持續加碼算力建設。國產化背景下,中國企業在國內AI芯片市場佔有率有望大幅提升。

灼識諮詢數據顯示,作爲全球最大的AI市場之一,2024年中國智能計算芯片市場規模爲301億美元,預計2029年增至2012億美元。“預計中國企業智能計算芯片在國內的市場佔有率,從2024年的約20%增至2029年的約60%。”

大模型領域,弗若斯特沙利文數據顯示,2024年中國大語言模型市場規模爲53億元,預計2030年市場規模將增至1011億元。

在全球具身智能和商業航天產業中,中國科技公司正在展現出不俗的競爭力。特斯拉首席執行官馬斯克日前表示,人形機器人最大的競爭將來自中國,中國擅長製造業,從開源模型來看,在人工智能方面也很出色。

在國家對智能製造大力支持及全球工業基地迫切的智能化需求下,智能具身市場規模有望快速提升。

弗若斯特沙利文預計,全球具身AI機器人解決方案市場規模將從2024年的820億元增至2029年的2807億元;預計中國市場規模將從2024年的287億元增至2029年的1101億元。

“國產人形機器人的優勢是在運動能力上超過特斯拉,在供應鏈方面更強,而特斯拉在整個集成設計方面則更強。”熊蓉告訴《財經》,具身智能技術的發展在國內外都處於起步階段,以浙江人形爲代表的中國企業創造了一套學習方法,能夠實現可泛化、高精準技能學習,這部分在國際上具有領先性。

作爲國家新質生產力的重要戰略引擎,商業航天發展直接面向國家重大需求。

由於馬斯克旗下的SpaceX在2015年率先實現一級火箭回收,降低了火箭發射單位成本,使得傳統航天工程跨入可實現盈利的商業航天時代。2025年11月,美國另一家公司藍色起源,成爲全球第二家掌握軌道級火箭回收技術的公司。

中國擬在未來十年內完成上萬顆衛星部署,其組網效率高度依賴火箭的高頻次、商業化連續發射能力。目前,中國運載火箭以一次性火箭爲主,需要低成本、大運力、高頻次的可重複使用火箭。

據《財經》瞭解,目前包括藍箭航天、星河動力、中科宇航等在內的國內主流民營火箭公司都在加緊籌備首飛或復飛。

“2026年中國將進入可重複使用火箭密集驗證期,中國商業航天將對可重複使用火箭的飛行全程姿態控制、發動機多次點火等關鍵數據全部獲取,未來我們很快會有屬於自己的可重複使用火箭。”投資藍箭航天的X GROUP(德聚投資)創始人林彥坤對《財經》表示。

不過,儘管中國科技公司近年來快速成長,但與國際巨頭相比,中國科技公司在市佔率、營收規模、盈利能力、市值及技術等方面,仍有較大差距。

智能芯片領域,根據摩爾線程首輪問詢回覆,在國內AI芯片市場中,2024年,國外廠商英偉達(全功能GPU)、AMD(GPGPU)市場份額合計爲69.7%,華爲海思(ASIC)市場份額爲21.4%,摩爾線程在國內GPU市場中的份額佔比低於1%。

大模型領域,灼識諮詢數據顯示,基於模型收入計算,2024年全球大模型技術公司前15名公司中,來自美國、中國、英國的公司分別爲10家、4家、1家,美國公司市場佔有率爲66.1%,中國公司市場佔有率僅爲1.3%。

在半導體制造核心設備光刻機領域,中國企業差距更爲明顯。頭豹研究院數據顯示,2024年全球集成電路用光刻機合計出貨量中,光刻機三巨頭阿斯麥、佳能、尼康三家公司市佔率分別約爲61.2%、34.1%、4.7%。

目前中國大陸光刻機高度依賴進口,據頭豹研究院數據,2022年光刻機國產化率不足1%,是半導體設備中國產化程度最低的環節。

從收入體量和盈利能力來看,AI芯片領域,2月26日,英偉達發佈2026財年(2025年1月27日至2026年1月25日,下同)財報,公司營收達到2159.4億美元(約合人民幣14948.96億元),同比增長65%;淨利潤則達到1200.7億美元(約合人民幣8312億元),同比增長65%。2024年寒武紀等五家中國AI芯片上市公司收入合計僅約爲32億元,不足英偉達上述營收體量的1%;淨利潤均處於虧損狀態。

2026年2月25日,英偉達市值爲32.94萬億元,是中國五家AI芯片公司總市值金額的30.5倍。

技術層面,GPU行業內,美國公司OpenAI、Meta、xAI在集羣規模上均已經實現十萬卡級別,而摩爾線程、燧原科技尚處於萬卡級,其餘公司仍在向萬卡級努力。

“目前國內AI芯片行業面臨最大的問題,是供應鏈問題,即產能限制問題。”一位國產芯片公司人士告訴《財經》,國外芯片廠商3納米等高端芯片可持續供應,中國大陸目前能實現規模化量產的最先進芯片製程是7納米,且產量有限。“此外,國產芯片在生態建設方面,與英偉達等巨頭仍有較大差距。”

在商業航天領域,藍箭航天招股書顯示,截至2024年末,全球在軌航天器數量達到11605顆,其中美國在軌航天器數量達8813顆,佔比76%;中國在軌航天器數量1094顆,佔比9%。

“立足當下看,中國科技體系中最亟需通過上市補足資金短板的,並非已具備規模化盈利能力的賽道,而是研發週期長、技術不確定性高、卻決定中長期競爭格局的關鍵領域,如生物醫藥、高端製造、量子通信和AI底層架構等未來產業,以及新型儲能方向。”章俊對《財經》表示。

黃天義對《財經》表示,中美科技公司主要差異體現在三大方面:第一,業務規模與市場影響力存在較大差距,美國科技巨頭無論業務規模還是市場影響力,都超過中國高科技公司;以世界500強爲例,2025年美國138家企業貢獻了全球世界500強45%的利潤,盈利能力較強;第二,技術實力存在較大差距,美國高科技公司掌控了核心底層技術,在高端芯片製造、操作系統、數據庫、GPU等領域擁有核心技術,中國相關企業在這方面還存在較大的技術提升空間;第三,中國的高科技公司在應用領域處於領先地位,例如在大模型應用、智能駕駛、5G通信、新能源汽車、光伏電池等領域處於世界領先地位;未來有望在AI大模型、量子計算、人形機器人等新賽道實現“換道超車”。

國家戰略之錨

科技股的新一輪上市潮,從國家戰略層面來看,是構建自主可控技術體系、實現科技自立自強的戰略性制度安排。

“從國家戰略的安全邏輯看,推動科技公司上市的核心,在於通過資本賦能破解‘卡脖子’約束,夯實國家經濟與技術安全底座。2025年底國產半導體設備自給率僅35%,與全面實現國產替代的目標仍存在明顯缺口。在此背景下,國家放寬未盈利的AI、商業航天企業上市融資限制,以資本市場承接長期、高強度研發投入。”章俊對《財經》表示,“華爲依託持續的‘壓強式’研發,在2025年於算力體系、鴻蒙生態等七大關鍵領域實現突破,手機市場份額時隔五年重返中國第一,正是這一戰略邏輯在產業層面的集中體現”。

從國家戰略規劃來看,近年來,中國政府持續推出扶持政策,推動實現科技自立自強。

2026年是“十五五”的開局之年,科技自立自強被擺在了關鍵位置。2025年10月底發佈的“十五五”規劃建議明確提出“加快高水平科技自立自強,引領發展新質生產力”。

中信證券認爲,全球科技競爭格局下,中美在戰略領域的博弈持續深化。“十五五”規劃建議中,高質量發展與科技自立自強被列爲七大主要發展目標的前兩位,凸顯技術突破與產業升級在當前發展階段的戰略緊迫性,也爲新質生產力培育劃定了核心方向。

“十五五”規劃建議明確提出,完善新型舉國體制,採取超常規措施,全鏈條推動集成電路、工業母機、高端儀器、基礎軟件、先進材料、生物製造等重點領域關鍵核心技術攻關取得決定性突破。

對於“十五五”規劃建議強調的通過“超常規措施”突破“卡脖子”瓶頸,中信證券政策研究分析師鄭辰認爲,有可能具體聚焦四大維度:一是資源投入超常規,如設立數千億至萬億級國家級產業投資基金,爲重點項目提供長期穩定資金支持;二是體制機制超常規,如建立跨部門協同機制,整合政府、企業、高校、科研機構資源,破解“政產學研用”協同壁壘,提升攻關效率;三是政策工具超常規,政府層面通過政府採購、行政命令構建“可控初代市場”,強制或優先使用國產芯片、工業母機、基礎軟件等產品;四是執行強度超常規,如對關鍵核心技術攻關實行“軍令狀式管理”,明確時間表、路線圖與責任人,建立嚴格問責機制。

一家國產芯片企業人士對《財經》證實:“此前,一些政府部門已經開始採購國產芯片。”

在“十五五”規劃提出前,黨的二十大明確提出2035年建成科技強國的戰略目標。“十四五”時期,中國科技也取得了長足發展。

根據財政部披露的數據,2025年,中國財政科技支出達1.2萬億元,同比增長4.8%,顯示出國家在資金層面對科技自立自強的傾斜力度空前。

田利輝認爲,從國家戰略視角看,推動科技股密集上市是落實“高水平科技自立自強”的關鍵落子。這些上市公司,將成爲各戰略領域產業鏈的“錨點”與“樞紐”,其市值和競爭力,直接關係到國家在算力、人工智能、太空經濟等新質生產力競賽中的基礎與韌性。

在資本端,2025年以來,資本市場推出了一系列改革舉措,支持科技公司融資,包括:科創板“1+6”政策改革、擴容科創主題基金、推進板塊差異化改革等,不斷提高市場包容性和適配性,致力於爲科創企業打造全生命週期的金融服務。

其中,2025年6月,證監會推出科創板“1+6”改革,通過設立“科創成長層”與六項配套制度創新,系統性打通了未盈利但具備核心技術突破能力的科技公司上市路徑,成爲科技股上市潮的核心制度引擎。

中國證監會主席吳清指出,創新始於科技、興於產業、成於資本,活躍、有競爭力的資本市場正日益成爲推動科技產業發展的關鍵力量。

他強調,要以深化科創板、創業板改革爲抓手,積極發展多元股權融資,提升對實體企業的全鏈條、全生命週期服務能力。進一步健全科技創新企業識別篩選、價格形成等制度機制,更加精準有效地支持優質企業發行上市。

2025年5月,科技部、央行、金融監管總局、證監會等七部委聯合發佈《加快構建科技金融體制有力支撐高水平科技自立自強的若干政策舉措》,該文件聚焦創業投資、貨幣信貸、資本市場等七個方面,旨在引導金融資本投向早期、小型、長期科技創新項目。

從數據來看,政策推動私募股權與創投基金向“投早、投小、投長期、投硬科技”轉型,已初見成效。中國證券投資基金業協會數據顯示,截至2025年末,中國私募股權基金存續規模爲11.19萬億元,創業投資基金存續規模爲3.58萬億元,爲科技公司從種子期到成長期提供了堅實資本支撐。來自上交所的數據顯示,在引導資金方面,科創板帶動形成了“投早、投小、投硬科技”風氣,約九成科創板公司在上市前獲得創投機構投資,這也印證了政策引導下資本與科技的深度綁定。

在港股市場上,近年來,港交所推出18A(允許未盈利且至少有一項核心產品通過概念階段的生物科技公司上市)及18C(支持尚未盈利、具備高增長潛力與核心技術的創新科技企業上市)等鼓勵科技企業上市的政策,已經吸引越來越多的未盈利高科技企業成功在港交所上市。

“只要我們沿着鼓勵創新、全方位賦能應用的方向走下去,繼續提升營商環境和產業生態環境,那麼中國的科技創新會從目前的第一梯隊,逐漸實現領先於全球。”管清友對《財經》表示。

“科技、內需與再平衡將共同塑造中國2026年及之後的增長框架,硬科技突破與產業化落地將成爲經濟增長最具確定性的驅動力。科技股上市邏輯將由‘量的擴張’轉向‘質的提升’,中國科技產業正由‘中國製造’邁向‘中國智造’。”章俊對《財經》表示。

姜昧軍則表示:“正如歷史所證明的,當技術革新打破傳統產業增長瓶頸,創造全新商業模式與價值空間時,這種驅動力將展現深遠而持久的影響力。當前中國正站在這場變革的起點,資本市場也將迎來真正意義上的長牛、慢牛行情。”

綜合來看,在政策的推動之下,未來幾年,更多的科技公司將登陸資本市場。而科技股的上市潮被視爲國家戰略在資本市場的具象化表達。其核心目標是通過企業主體的規模化成長,實現從“技術引進”到“自主創新”的範式轉換,爲構建安全、穩定的國家科技基礎設施奠定微觀基礎。

(《財經》特約撰稿人成孟琦對此文亦有貢獻)