作爲“十五五”開局之年,今年的兩會再次釋放出強化民生保障、推動高質量發展的強烈信號,而保險業作爲“社會穩定器”和“經濟減震器”,持續成爲政策關注的重點領域

文|《財經》記者 楊芮

編輯|袁滿

2026年全國兩會接近尾聲,作爲“十五五”開局之年,今年的兩會再次釋放出強化民生保障、推動高質量發展的強烈信號,而保險業作爲“社會穩定器”和“經濟減震器”,持續成爲政策關注的重點領域。

在過往試點探索與制度積累的基礎上,保險業今年的政策導向更加明確、落地路徑更加清晰。在這一關鍵節點,保險業有哪些值得關注的新發展趨勢?

連同“信保”一詞在內,在2026年的政府工作報告中“保險”共出現13處,商業健康保險、長期護理保險、農業保險、巨災保險等多個領域被提及,多位代表、委員也圍繞保險話題建言獻策。

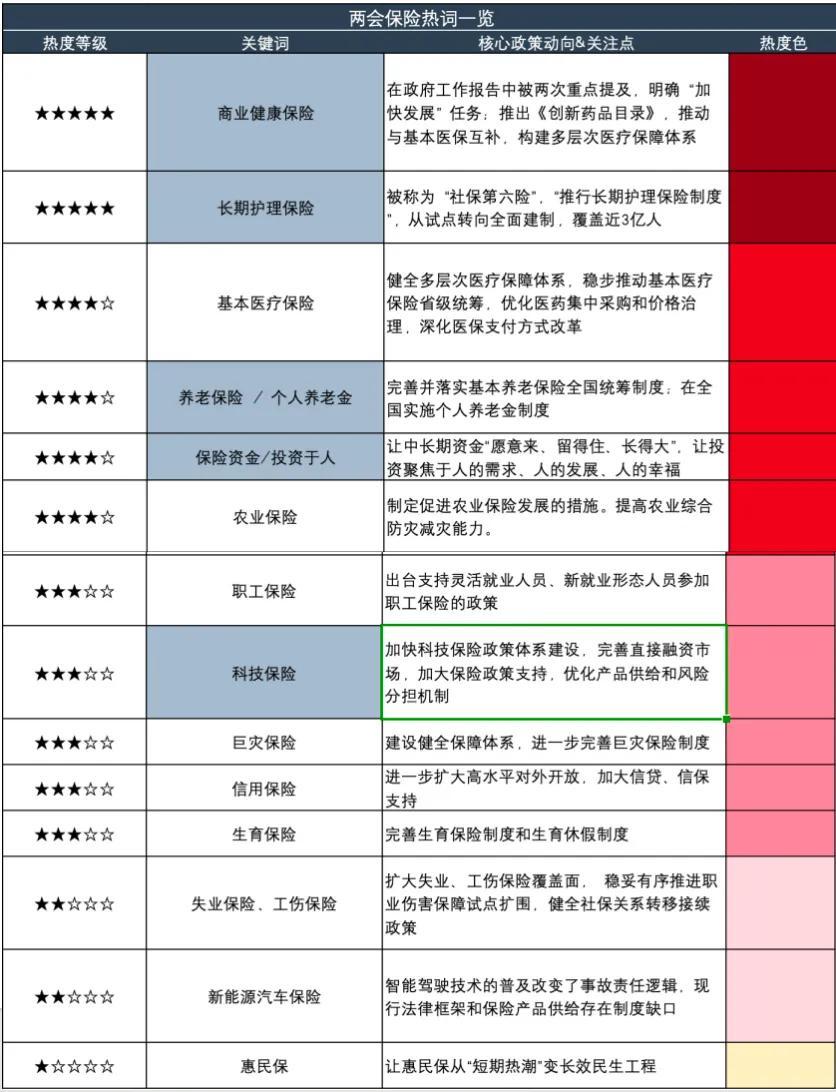

《財經》記者梳理了多位代表委員在今年全國兩會上提交的建議、提案,通過分析、結合會議期間釋放的政策信號與代表委員建議提案整理出了關鍵熱點詞(如下表所示),反映保險領域的焦點問題,這些熱點詞串聯起保險行業當下的發展脈絡與未來更清晰的演進路徑,就圖中17個關鍵詞中的背後演變,選取了最具代表性的七個核心詞進行一一解讀:

圖:兩會保險熱詞一覽,根據2026政府工作報告及代表委員建言搜索不完全整理

兩提商業健康險,擴圍醫保格局

民生爲本,在健康保障領域,商業健康保險被賦予了新的使命,今年政府工作報告中兩處提及商業健康險,分別指向“商業健康保險創新藥目錄”以及“加快發展商業健康保險,推動創新藥和醫療器械高質量發展,更好滿足人民羣衆多元化就醫用藥需求”。

商業健康保險是近年來的社會關注焦點,也是政策不斷出新的重點領域。2025年9月,《關於推動健康保險高質量發展的指導意見》發佈,明確提出構建全覆蓋、多層次的商業醫療保險產品體系,將醫療新技術、新藥品、新器械納入保障範圍;12月,首版《商業健康保險創新藥品目錄》出爐,重點納入醫保目錄外的高價值創新藥,爲商保產品設計提供了明確參考。

全國人大代表、中國太保戰略研究中心(ESG辦公室)主任周燕芳指出,中國醫保已進入以DRG/DIP爲主的多元複合式支付階段,集採在優化醫保基金使用效率的同時,也客觀上擠壓了醫藥企業的利潤空間與研發動力。在此背景下,產業端對商業健康險發揮更大支付作用、開闢新的市場化通道的呼聲日益高漲。與此同時,老百姓對“好醫好藥”的保障需求與現有支付能力之間仍存在明顯缺口。數據顯示,2024年中國創新藥械支付總規模達1620億元,其中患者自費承擔786億元,佔比48%,而商業健康險支付僅佔8%。

周燕芳表示,加快發展商業健康保險,既能減輕患者自費負擔,解決“用得起好藥”的民生關切,又能爲醫藥產業創新開闢穩定的市場化支付通道,實現民生保障與產業發展的雙贏。

金融監管總局披露的數據顯示,2025年健康險產品保費達9973億元,佔行業總保費的16%。近十年年均複合增長率超過20%。同時,產品供給日益豐富,在售醫療保險產品超過1.1萬個,產品責任範圍不斷拓展,保障能力顯著增強。但與國際成熟市場相比,中國商業健康保險的深度和密度仍有較大差距,發展空間較大。

全國政協委員、對外經濟貿易大學教授孫潔今年也重點關注了創新藥用藥可及性問題。孫潔建議,賦予商業健康保險公司高值創新藥用藥指南和臨牀路徑編制權,形成“醫保定方向、商保定標準、醫院定執行”的協同治理新格局,賦能專業健康險公司不僅是高值創新藥的戰略購買者、支付方,擁有談判權和協商定價權,而且必須成爲高值創新藥用藥指南和臨牀路徑的編制者,切實提升目錄藥品可及性與可負擔性。

鎂信健康高級副總裁、首席商務官郎立良分析,今年政府工作報告首次明確提出“加快發展商業健康保險”,並將其與推動創新藥高質量發展緊密結合,這既是對多層次醫療保障體系建設的精準部署,也爲健康產業高質量發展指明瞭方向。商業健康保險是創新藥械高質量發展的“加速器” 與“穩定器”。通過構建市場化支付保障、拓寬創新藥械保障範圍、完善多元支付生態,商業健康保險能夠顯著提升創新療法可及性與可負擔性,穩定醫藥企業創新回報預期,進而激勵更多研發投入,形成“保障擴容—藥械創新—患者獲益” 的正向循環。

長護險邁向廣覆蓋,照護失能老人

除了解決就醫用藥需求,失能失智老人的照護問題也成爲諸多代表委員們的關注焦點,今年政府工作報告中“推行長期護理保險制度”的表述,也標誌着這一制度從試點階段向全面推行階段邁進。

國家醫保局黨組書記、局長章軻公開表示,“十五五”時期,長護險制度將從試點轉向全面建制。此前在地方兩會中,長護險亦成爲熱點詞,在2026年地方政府工作報告中,對於長期護理保險的發展規劃,已不再是試點探索,而是邁入了制度化建設和全面擴面的快車道,部分省份如雲南、浙江等還設定了清晰的量化目標,提出了覆蓋人羣和待遇享受的具體人數。

全國政協委員、南方科技大學副校長金李在公開採訪中表示,在健全失能失智老年人照護體系方面,最大的挑戰是家庭照護負擔重與專業護理短缺之間的結構性矛盾。應加快長期護理保險擴面提質,下大力氣解決“有人護”的問題。

自2021年起,長期護理保險這一關鍵詞連續出現在政府工作報告中,在2025年的政府工作報告中,長期護理保險從“穩步推進試點”“推進建立”升級爲“加快建立”。據國家醫保局披露的數據顯示,截至2025年底,長期護理保險制度試點已在全國49個城市穩步推進,覆蓋約3億人,累計惠及超330萬名失能羣衆,年人均減負1.2萬元,基金支出超千億元。

兩會期間,多位代表、委員就發展長護險建言獻策,比如建議建立完善的長護險制度,統一全國各省市長護險規範標準,儘快制定長期護理保險法,構建完善的長護險法律體系。據周燕芳分析,在實際運作中,商業保險機構面臨經營可持續性不足、保本微利原則落實不到位、體制機制不夠完善等突出問題。如當前承辦長護險的商業保險公司需額外承擔約0.8%的保險保障基金和0.06%的監管費用。

針對上述痛點,周燕芳建議參照城鄉居民大病保險成熟經驗,完善運行機制、強化政策支持,推動商業保險公司高質量開展政策性長期護理保險業務。具體爲減免政策性費用,切實落實保本微利原則;參照大病保險實施專項管理,健全獨立運行機制;深化政社協同經辦,彌補醫保經辦力量不足。

“頂層設計”綜合推進,主動應對老齡化

圍繞養老這一關鍵民生話題,政府工作報告中在介紹今年政府工作任務時提出,“加強社會保障和服務。城鄉居民基礎養老金月最低標準再提高20元。深入實施積極應對人口老齡化國家戰略,擴大普惠養老服務供給,積極發展農村養老服務,實施中度以上失能老年人養老服務消費補貼項目。積極開發老年人力資源,制定推進銀髮經濟高質量發展的措施,完善老年用品產品、養老金融、旅居養老等支持政策。實施康復護理擴容提升工程。推行長期護理保險制度。做好獨居老人、失能失智等困難羣體的關愛幫扶。”

除長護險,覆蓋更多人羣的養老保障制度設計更加清晰。目前,中國已初步構建起以基本養老保險爲基礎、以企業(職業)年金爲補充、與個人儲蓄性養老保險和商業養老保險相銜接的“三支柱”養老保險體系。

根據人力資源社會保障部等五部門2024年12月聯合印發的《關於全面實施個人養老金制度的通知》(下稱《通知》),2024年12月15日起,個人養老金制度從先行試點城市(地區)推開至全國。這標誌着個人養老金制度全面實施,與之相關的稅收優惠政策實施範圍擴大到全國,商業養老金融產品種類進一步擴容。

2025年3月,金融監管總局印發的《銀行業保險業養老金融高質量發展實施方案》中提出,建立多元主體參與、多類產品供給,有效滿足多樣化需求的商業養老金融體系。隨着個人養老金制度從先行試點到全面實施,養老理財、商業保險年金、養老儲蓄等產品日益豐富。

應對老齡化社會,需要社會公衆未雨綢繆。金李建議,面向年輕人,一方面,優化稅收激勵模式,提升“獲得感”。目前的稅收優惠主要利好繳納個稅的中高收入羣體,對大量處於起徵點附近的年輕人吸引力有限。可探索“財政補貼+稅收遞延”的雙重激勵模式,對低收入或納稅門檻以下的年輕羣體給予適當的繳費財政補貼,讓政策紅利更普惠、更直觀。另一方面,增強產品吸引力,解決“流動性”顧慮。

孫潔建議,結合海外成熟經驗,未來商業保險產品研發應重點圍繞“‘商業養老保險+養老服務’與‘健康險+健康管理服務’、居家護理服務”兩大方向發力,具體可通過保險支付賦能服務、服務升級帶動產品銷售的模式,實現保險與養老、健康服務的深度融合。

險資長期投資改革,推進壯大耐心資本

中長期資金、長錢長投一直是政策聚焦點,今年政府工作報告中亦提及“進一步健全中長期資金入市機制”。

耐心資本中,保險資金是不容忽視的一支重要力量。據金融監管總局披露的數據顯示,截至2025年末,保險公司資金運用餘額合計約38.5萬億元,較2024年同期增長15.7%。與此同時,保險公司權益類資產配置餘額和配置比例同比皆大幅提升。其中,人身險公司和財產險公司的股票和證券投資基金餘額總計約5.7萬億元,較2024年底增加約1.6萬億元,增幅達38.9%。其中,股票配置餘額約3.73萬億元,佔比9.7%。

在中國銀行保險資產管理業協會此前公佈的2026年保險機構資產配置展望調查結果中亦展示了險資作爲耐心資本的態度,在大類資產配置方面,股票和證券投資基金是2026年保險機構普遍看好的境內投資資產。多數保險機構預計對銀行存款、債券、證券投資基金及其他金融資產的配置比例與2025年基本持平。

保險資金長期投資改革試點正不斷推進。據新華保險相關負責人表示,公司積極融入國家發展大局,把資金投向國計民生的關鍵領域。2025年,“五篇大文章”投資餘額3660億元,同比增速超23%。參與重大項目建設,出資近500億元聯合設立三期試點基金,創新保險資金長期投資模式,維護資本市場穩定。此外,投資國家創業投資引導基金京津冀基金項目,投資科創債、綠色債、小微企業債近20億元。支持新型基礎設施建設,孵化科技型獨角獸企業,助力新質生產力發展。

天職國際金融業諮詢合夥人周瑾分析,從量變的角度看,各類長期資金,尤其是保險資金,對股票和證券投資基金的配置大幅增長,並且也在權益升值中獲得了亮眼的投資收益和利潤水平。從質變的角度看,長期資金在長週期考覈機制激勵以及市場估值恢復政策的刺激下,資金結構向長期化和穩定化的方向轉變,投資者對短期波動的容忍度上升,對長期回報的耐心增加,因此對股票長期持有的信心和繼續增持的意願都表現強烈。在面向未來的建議上,他強調,第一,關於長週期考覈的政策已經基本到位,要加大落實力度,確保長期資金的考覈從“當期回報”轉向“長期累積收益”,並切實影響投資經理的行爲;第二,面向長期資金的需求,豐富產品與創新工具,加大推出匹配不同偏好資金的產品譜系,完善股市波動風險的管理與對沖工具;第三,進一步規範資本市場監督,嚴懲財務造假和內部交易行爲,強化信息披露,提升上市公司質量,營造良好市場生態環境,提升投資者信心。

“投資於人”如何落實

今年兩會,“投資於人”也成爲關鍵詞,不僅要投資於老年人的保障與照護,更要投資於養老服務人才的培養與發展。

全國人大代表、中國社會保障學會會長鄭功成表示,投資於人的目的是讓國家發展成果更多更公平地惠及全體人民,是要全面提升人民生活質量、紮實推進全體人民共同富裕,同時也是促進經濟社會協調發展、高質量發展的重大政策舉措,最終目的是實現人的全面發展。

今年政府工作報告提出,更加註重支持提振消費、投資於人、保障民生等方面。在去年的政府工作報告中,投資於人即被提出,“推動更多資金資源‘投資於人’、服務於民生”。此外,“投資於人”這一關鍵詞,在“十五五”規劃建議、2025年中央經濟工作會議重要部署中亦有提及。

全國人大代表、北京大學博雅特聘教授田軒認爲,“投資於人”更多是投向與民生、社會保障相關的領域,包括養老、醫療、教育、育兒甚至殯葬等。“投資於人”讓老百姓的生活更加美好,讓經濟增長的數字,真正轉換到我們真實、有溫度的體感上來。

友邦保險相關負責人表示,作爲中國金融開放的見證者與參與者,多年來,友邦保險積極參與中國保險業發展進程,並將“投資於人”作爲重中之重。

對於保險企業而言,投資於人如何踐行?據泰康保險集團助理總裁兼董事會祕書應惟偉分析,在人口總量與勞動年齡人口雙降的時代背景下,以泰康爲例,泰康錨定“投資於人”國家戰略,以新壽險商業模式爲載體,從需求端、供給端、價值觀三個維度,構建起覆蓋全生命週期的服務生態,推動從人口紅利向人才紅利的轉型。在需求端,以全生命週期服務回應長壽時代需求;在供給端,以專業人才隊伍搭建服務橋樑;在價值觀上,以觀念革新引領積極老齡觀。

深化科技保險創新,護航新質生產力

在大力發展新質生產力的當下,多位代表、委員們建議,加大對科創企業的金融支持力度。新背景下,保險如何護航新質生產力?

全國政協常委,民建中央副主席、民建上海市委主委,上海市副市長解冬建議,設立科技創新風險補償資金池,對高風險項目早期投資提供部分損失補償。推動商業銀行建立數據、專利等新要素評估體系,將技術可行和市場前景納入授信標準。探索支持具備科創屬性的上市公司帶頭髮行科創債,適度拓展中小企業私募債券、非公開發行科創債。開發覆蓋創新鏈條前端的知識產權險、技術研發險、研發中斷險、首臺(套)質量險等保險產品。

3月2日,科技部、金融監管總局、工業和信息化部、國家知識產權局聯合印發的《關於加快推動科技保險高質量發展有力支撐高水平科技自立自強的若干意見》中給科技保險的發展制定了規劃圖。產品方面,鼓勵險企圍繞人工智能、集成電路、量子科技、腦機接口等前沿佈局,優化保險產品開發、承保理賠服務、專業化經營和發展生態等。新規還強調了要引導保險資金投向科技創新領域。

平安產險北分相關負責人表示,將以《科技保險意見》出臺爲契機,持續深化科技保險產品創新,聚焦北京市場在人工智能、人形機器人、智能駕駛、生物醫藥研發等前沿領域的科技企業需求,設計更具針對性的創新產品。同時,將爲創新藥、低空技術、新能源等重點產業鏈提供“保險+”綜合金融服務。

數據顯示,2025年,中國科技保險爲科技創新提供保險保障約8萬億元,科技保險保費同比增長44%,遠超行業平均水平。另據中保協發佈的《中國保險業社會責任報告(2024)》中曾統計,2024年,保險資金對戰略性新興產業投資即達到了6800億元,同比增長17%;投向科技自立自強領域的存量資金達8800億元,同比增長107%。