理財公司應幫助投資者理性判斷產品管理能力與風險收益特徵,切實落實投資者適當性管理要求

文|《財經》記者 陳洪傑

編輯|張穎馨

2026年以來,多款銀行理財產品業績比較基準迎來下調,甚至不少產品出現“腰斬”,下調幅度超過50%。

目前某全國性股份制銀行理財公司的一款“一年半定開產品”業績比較基準爲中國人民銀行公佈的一年定期存款利率(當下利率爲1.5%)+0.85%,即2.35%,較不久前的4.25%至4.75%下降了80%以上。該理財公司其他多款產品目前比較基準也較之前最大降幅達45%。

另有理財公司將“日開固收類理財產品”的業績比較基準由年化2%至2.7%調整爲“中國人民銀行七天通知存款利率”(目前七天通知存款利率爲1.35%),最大下調幅度也爲50%。

《財經》記者瞭解到,多家理財產品的業績比較基準,正逐步退出傳統數值型、區間型固定基準,轉向市場利率型或指數掛鉤型基準。

例如上述提及的理財產品業績比較基準掛鉤的是中國人民銀行公佈的一年定期存款利率+基點、中國人民銀行七天通知存款利率,計算方式較爲簡單。

但同時,不少理財公司的一些產品業績比較基準常採用結合的指數組合,計算較爲複雜,例如30%×中國人民銀行公佈的活期存款利率+70%×中證0-6個月國債指數收益率,40%×中國人民銀行公佈的三個月定期存款基準利率(稅後)+60%×中債綜合財富(一年以下)指數收益率等。

“這一輪集中調整,是監管約束與市場環境共同作用的結果,長期來看將推動行業的健康發展。”有行業分析人士稱,但如何將專業的投資邏輯轉化爲客戶易於理解的溝通內容,並且建立與基準的動態管理與披露的系統,是理財機構需直面的問題。

多隻銀行理財業績基準下調50%

近期,多家理財公司將部分理財產品的業績比較基準進行了調整,下調幅度達50%。

例如自2026年1月22日,“恆豐理財恆優一年半定開2021年第1期”產品調整後業績比較基準,降至中國人民銀行公佈的一年定期存款利率+0.85%,即2.35%。該產品過去的業績比較基準爲4.25%至4.75%,最小降幅爲80%。

恆豐理財官網還顯示,在2026年11月,恆豐理財有兩款“恆優增強型一年半定開產品”業績比較基準將從3%至3.4%降至中國人民銀行公佈的一年定期存款利率+0.85%,降幅28%至45%。

業績比較基準是理財產品設定的參考標準,用於衡量產品表現、約束投資行爲,並幫助投資者判斷產品是否創造了超額收益。它不代表理財產品未來表現,不等於理財產品實際收益,但被稱爲投資的“錨”與“尺”。

民生理財的部分理財產品也調整了業績比較基準。例如其“貴竹固收增強兩年定開2號理財產品”調整前業績比較基準爲4.0%-6.0%,調整後業績比較基準爲2.6%-3.1%。

“本理財產品計劃投資於固定收益類資產的比例不低於80%,其中非標準化債權類資產的比例不超過40%;投資於權益類資產的比例不超過20%;投資於固收類衍生品資產的比例不超過5%。本業績比較基準由管理人依據理財產品的投資範圍及比例、投資策略、收益測算、產品費用,並綜合考量市場環境等因素制定。”民生理財稱。

其他多家理財公司部分產品的業績比較基準也出現較大波動。例如興銀理財近日公告稱,將“穩添利ESG日盈增利74號日開固收類理財產品”的業績比較基準,由原年化1.75%至2.65%的固定數值區間調整爲“中國人民銀行七天通知存款利率”。

“銀行理財產品業績比較基準轉向市場利率型或指數掛鉤型基準是監管約束與市場環境共同作用的結果。”行業分析人士表示。

2025年12月,國家金融監督管理總局發佈的《銀行保險機構資產管理產品信息披露管理辦法》顯示,應當制定合理的過往業績披露規則,披露規則應當包含過往業績計算方法,計算使用的統計數據和資料應當真實、準確、全面,並在過往業績披露時註明統計數據和資料來源。過往業績的披露應當遵循穩定性和內在邏輯一致性原則,不得隨意變更披露規則,不得通過選擇性披露部分時間段數據等方式片面誇大過往業績,不得對同類產品適用明顯不同的披露規則。

在華寶證券分析師蔡夢苑等看來,傳統固定型基準因缺乏市場化邏輯、易觸發頻繁調整而面臨合規壓力。與此同時,固收資產收益率持續下行,理財資產端難以支撐過往較高的固定基準,疊加監管整治“收益打榜”等亂象,共同倒逼行業轉向更審慎、真實的收益預期披露。

所謂“打榜”,是指部分理財公司通過小規模資金運作、收益騰挪等手段人爲製造短期高收益產品,以此吸引投資者資金湧入的行爲。“近期監管部門對相關機構實施處罰,並要求全行業對照整改。”有理財公司人士表示。

普通人如何選擇理財產品?

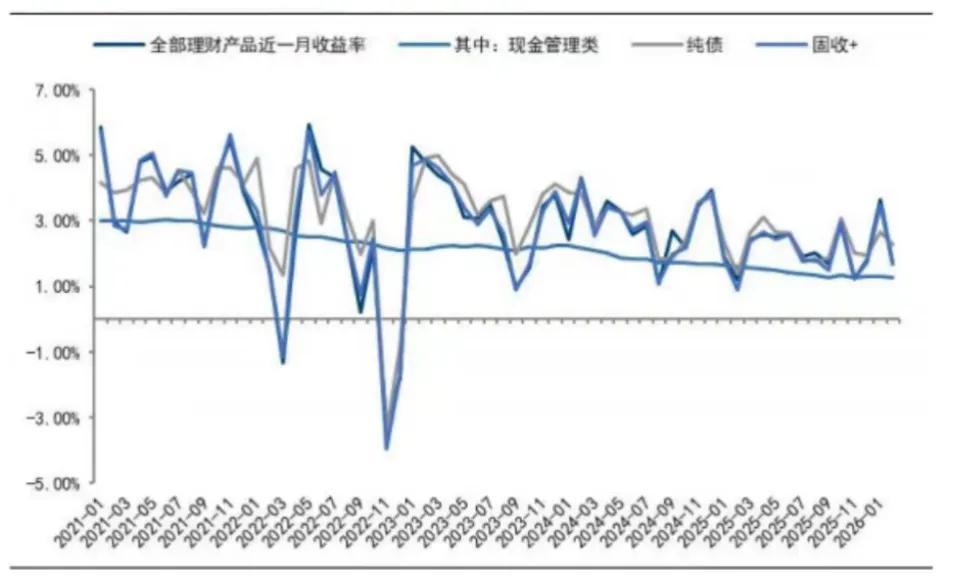

近年來理財產品收益率雖趨勢上持續下滑,但對比目前國有大行及股份制銀行三年、五年定期存款仍有較爲明顯的優勢,且具備更強的流動性競爭力。中國理財網數據顯示,2025年理財產品市場平均收益率爲1.98%。

2021年以來各類理財產品月度年化收益率情況

來源:普益標準,國信證券經濟研究所

由於當前有一部分理財公司的產品業績比較基準已從數值型轉向指數型,但很多僅披露指數名稱,未同步展示對應指數的量化表現或計算方式過於複雜,投資者難以直觀對比產品真實收益水平。

普通投資者如何選擇銀行理財產品?“對於在基準利率或市場利率型基礎上做加減的理財產品收益率的產品,我們還容易把握,但複雜的指數組合型則難計算。”不少投資者反映。

“在低利率、高波動市場環境下,多資產配置的策略,可以控制回撤幅度,緩衝了單一市場波動,爲投資者提供了穩健低波的資產配置方案。”一位理財公司人士稱,不過這對於缺乏專業度的很多投資者並不太友好。

在資深金融監管政策專家周毅欽看來,建議首先優先選擇業績比較基準達標率高的產品,重點看近六個月、近一年及完整會計年度的實際收益與基準的偏離度,儘量避開頻繁調整基準的產品。

其次,可以關注階段收益波動,選取近三個月、近一年等關鍵區間收益波動幅度小的產品,警惕“養殼產品”的虛假繁榮。

再次,還可以觀察淨值曲線,優先選擇曲線平滑、回撤小的產品,這也是管理人投研與風控能力的直觀體現。

“若理解指數化基準的計算邏輯及其關聯標的,普通投資者需要一定的學習成本,短期內可能影響其接受度。對理財機構而言,如何將專業的投資邏輯轉化爲客戶易於理解的溝通內容,並同步完善相關係統以支持基準的動態管理與披露,也同樣面臨一定挑戰。”蔡夢苑等認爲。

周毅欽建議,在產品信息披露中,理財公司需將階段收益率、淨值走勢圖與指數基準走勢同步並列展示,清晰呈現產品與基準的偏離幅度、相對收益及波動差異。同時,理財公司應幫助投資者理性判斷產品管理能力與風險收益特徵,切實落實投資者適當性管理要求。