圖片來源:視覺中國

藍鯨新聞3月26日訊(記者 胡劼)近期,貴金屬價格波動加劇,尤其是黃金市場出現短期“避險失靈”現象,直接拖累以黃金爲“緩衝資產”的FOF產品表現。

藍鯨新聞記者關注到,部分券商資管旗下FOF產品因重倉相關資產,配置策略出現階段性承壓,導致部分產品短期表現不佳,其中包括渤海匯金優選進取6個月持有A(018674.OF)、興證資管金麒麟3個月持有A(970194.OF)、國泰海通君得益三個月持有A(952013.OF)、中泰星匯平衡三個月持有A(015264.OF)等。

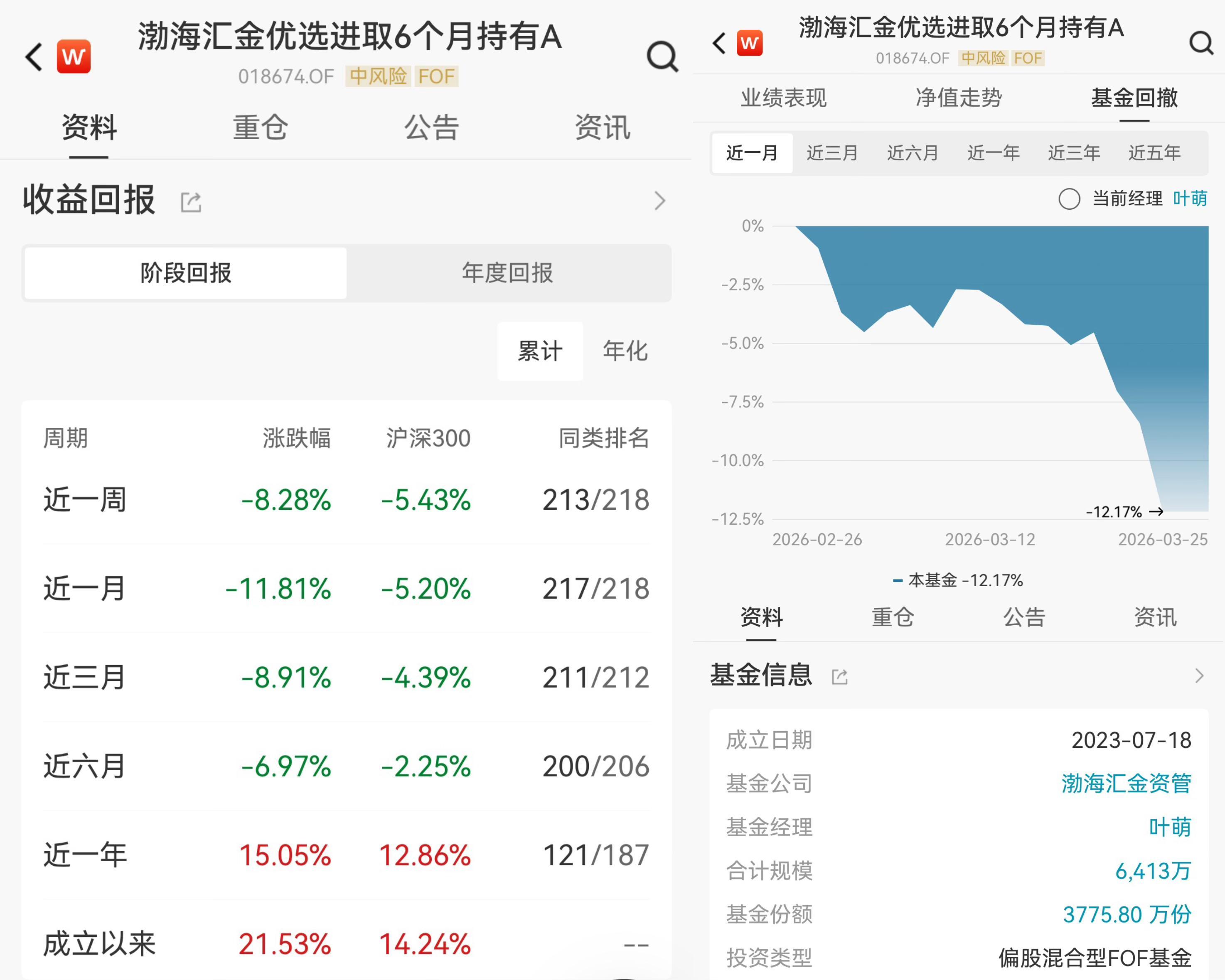

Wind數據顯示,渤海匯金優選進取6個月持有A(018674.OF)近一週收益率-8.28%,近一個月收益率-11.81%。記者查看其2025年第四季度報告,有色50ETF(159652)爲該FOF第四大持倉基金,倉位達8.38%。嘉實資源精選股票C(005661)爲該FOF第七大持倉基金,持有倉位達5.1%。

圖片來源: Wind

報告指出,在操作策略上,該FOF將重點佈局降息受益的順週期板塊(如有色金屬等),延續“三主線+一緩衝”的資產配置框架:港股主線,互聯網龍頭與金融資產;A股主線,深挖新質生產力與高股息紅利資產;美股主線,聚焦科技前沿;黃金作爲核心緩衝資產,以應對地緣衝突和潛在關稅等事件反覆。

戰術層面,將通過定期再平衡動態調整各類資產敞口,並預留部分現金儲備以捕捉突發波動中的逆向機會。“通過黃金的避險屬性控制組合整體波動,實現風險調整後收益的最大化,兼顧投資體驗。”

然而,以黃金爲代表的貴金屬價格下滑,也影響到該FOF重點配置的兩大持倉基金,進而讓投資者投資體驗不佳。其中,有色50ETF(159652)近一月業績表現不佳,錄得-15.87%的收益率;近一月最大回撤高達-26.07%。嘉實資源精選股票C(005661)近一月收益率爲-13.53%,近一月最大回撤達-21.87。雖然該FOF在四季度對有色50ETF(159652)進行了12.51%的減倉,但有色金屬整體的持倉配置比重較大,放大了該FOF組合的短期收益波動,近6個月跑輸滬深300。

興證資管金麒麟3個月持有A(970194.OF)是一隻偏股混合型FOF,其最新的配置中,維持對泛科技板塊、有色板塊的超配。其中,南方中證申萬有色金屬ETF(512400)位居第六大持倉,佔整體倉位的3.96%。

記者關注到,南方中證申萬有色金屬ETF(512400)是大盤平衡風格型的指數基金,近一週下跌5.92%,近一月下跌16.78%,進而波及興證資管金麒麟3個月持有A(970194.OF)的短期收益,階段回報出現較大下滑,近一週收益率爲-6.72%,近一個月收益率爲-8.71%,近一月最大回撤達-10.7%。

圖片來源: Wind

同樣持倉南方中證申萬有色金屬ETF(512400)的還有國泰海通君得益三個月持有A(952013.OF),持倉比重在3.5%。

2025年第四季度報告顯示,該FOF組合80%投資於權益基金,組合維持均衡配置思路,以績優量化管理人和均衡偏成長風格的管理人作爲底層配置,向相對收益的順週期資產傾斜,結構上重視多條邏輯性重疊的板塊。其中,對於大宗商品類,該FOF組合將把握供需錯配帶來的業績增長機會,關注工業金屬(銅)、黃金、化工等。

然而,該FOF近期收益回報跑輸滬深300。其近一週收益率-3.2%,近一個月收益率-6.37%,同期滬深300收益率分別爲-2.59%、-4.19%;該FOF近一月最大回撤達-9.58%。

圖片來源:Wind

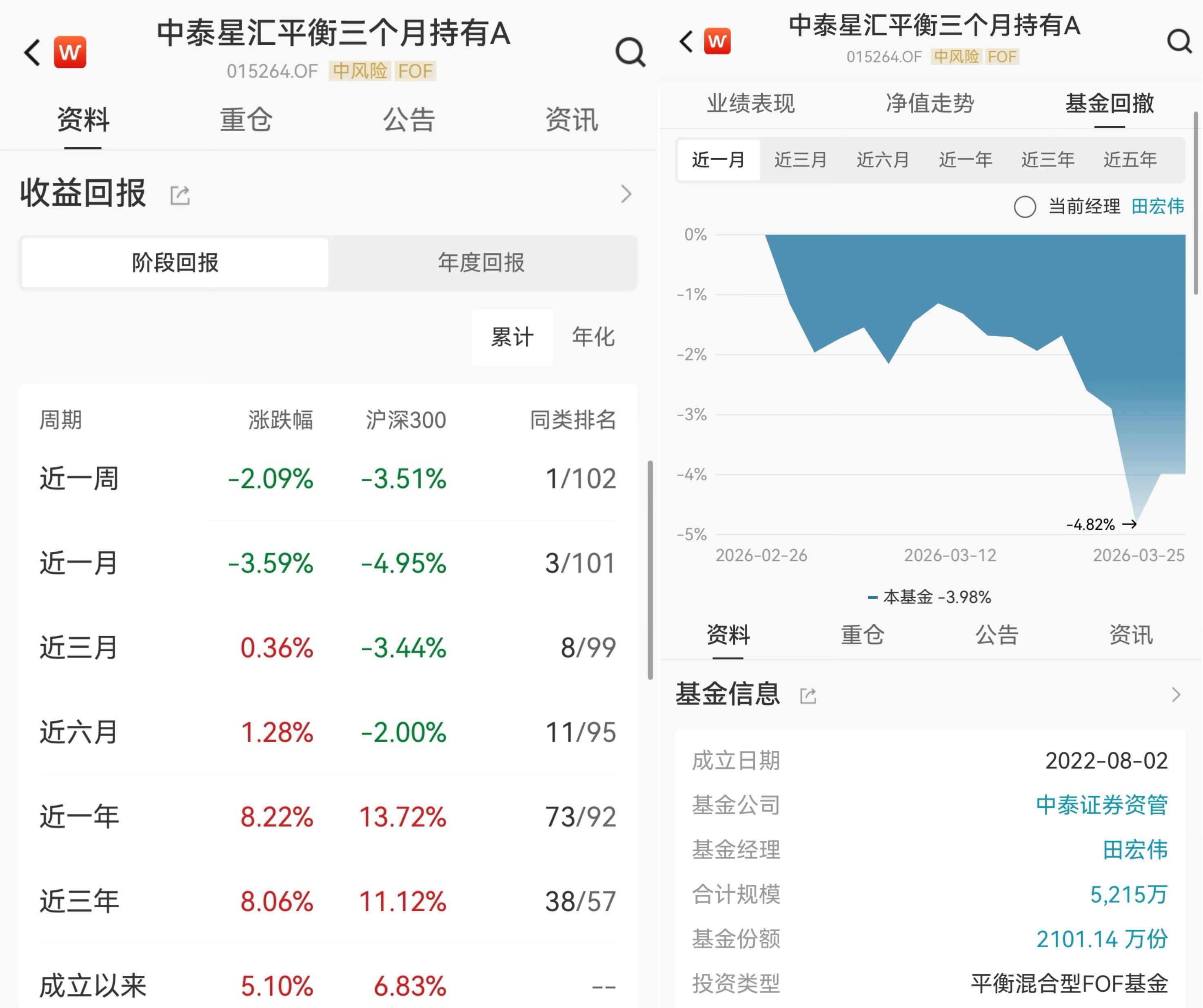

中泰星匯平衡三個月持有A(015264.OF)近一週收益率爲-2.09%,近一個月收益率爲-3.59%,近一個月最大回撤爲-4.82%。

其持倉明細顯示,華安黃金ETF(518880)位居第五大持倉,倉位高達6.32%,但該ETF近一週下跌8.69%,近一個月下跌11.41%,關聯的商品指數爲黃金9999(AU9999)。

圖片來源: Wind

記者關注到,隨着此前國際金價迭創新高,黃金ETF的上漲空間受限,2025年四季度起,不少FOF轉而增持黃金股基金(含黃金股 ETF)。而上文提到的有色50ETF(159652)、嘉實資源精選股票C(005661)、南方中證申萬有色金屬ETF(512400)都可歸爲後者。

市場分析人士指出,因黃金股礦產儲量、生產成本差異,具備Alpha挖掘空間。但黃金股本質仍是股票資產,若市場整體風險偏好下降,黃金股同樣承壓,對沖效果可能“打折扣”,甚至出現“緩衝”作用反變波動“放大器”的情形,這對FOF配置策略提出更高要求。

FOF基金的核心優勢在於通過資產、策略的多元化配置來分散風險,捕捉更多機遇,提高收益潛力。然而,多資產配置目前面臨着配置品種的同質化問題,適當的動態化,才能避免單一資產的風險不斷累積。

中泰資管總經理助理、組合投資部總經理田宏偉表示,衆多管理人的配置方向高度集中於A股、美股、港股、債券、黃金等有限類別,在傳統防禦類資產波動與股票市場愈發共振的情況下,通過多資產配置降低風險的目標變得困難。“在我們看來,多資產配置的核心應該是對宏觀和產業週期的理解把握以及風險控制能力,這一過程是動態變化的而非靜態的。其次,短期內在多資產配置的品種難以大幅增加的情況下,配置策略的多元化(即多策略)應該得到加強。”