在這場AI基建浪潮中,存儲芯片已不僅僅是組件,它的供需與價格每一次劇烈波動,都刻畫着這場宏大建設最真實、最急促的脈搏

文|《財經》研究員 周源 黃思韻 王文彤 尹路

編輯|謝麗容

張宇林是深圳華強北某服務器DRAM(動態隨機存取存儲器)內存芯片貿易商,在這一行做了26年,是實打實的行業老玩家。2026年1月底,他對《財經》說,以前內存(DRAM)漲個四五倍,價格就會掉頭,現在漲了十多倍。“像這樣的瘋漲以前從未有過,現在誰都不敢保證未來還能漲多高多久了。”

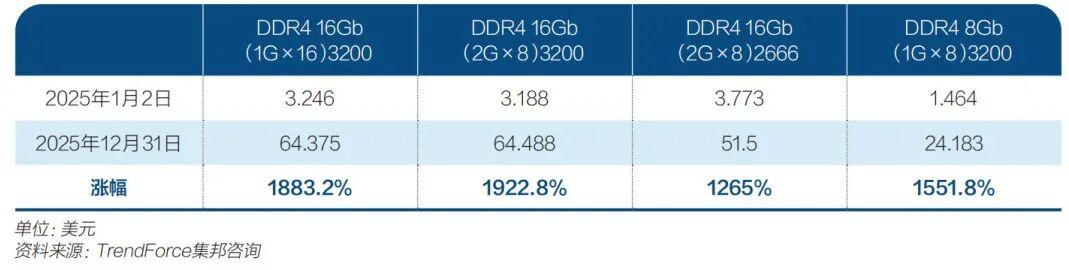

張宇林正在經歷的存儲芯片超級週期,其背後是全球存儲芯片市場高度集中與週期性起伏的一個急劇上行階段。TrendForce集邦諮詢數據顯示,一些緊俏規格的DDR4(第四代DEAM存儲內存)單條價格在2025年初不到3.2美元,2025年漲到64.5美元,漲幅高達1922.8%。

表1:2025年DDR4價格

這一輪存儲芯片漲價潮正是從DRAM內存開始的。自2025年二季度開始,全球服務器DRAM價格一路走高,目前行情已經超過2018年的歷史高點。第三方調研機構TrendForce集邦諮詢預計,2026年一季度DRAM內存漲幅超60%,後續三個季度持續上漲,全年產值達4043億美元,年增長率144%。

不僅DRAM內存漲,2025年四季度NAND閃存也跟着大漲,TrendForce集邦諮詢預計2026年一季度NAND閃存將增長55%-60%,且漲勢會持續到2026年年底,推動NAND產值增長至1473億美元,年增長率達112%。

圖1:2023年-2027年DRAM內存與NAND閃存產值預估

主流存儲芯片主要分爲三類:DRAM內存(含高帶寬內存HBM)、NAND閃存(NAND Flash)、NOR閃存(NOR FLash)。它們分工明確,共同支撐起所有智能設備的記憶與思考。

DRAM內存臨時存儲運行中的數據與程序,可以理解爲設備的工作臺面,是保障電子設備計算性能的核心組件,決定系統有多流暢和迅猛;NAND閃存斷電後數據不消失,可以理解爲設備的巨型倉庫,用於大容量數據存儲;至於NOR閃存,容量小但速度極快,如同設備的本能反應庫,專門負責存儲並快速啓動操作系統最底層的核心指令。

據IC Insights數據,DRAM在全球存儲市場佔比約56%,NAND閃存約41%,NOR閃存約2%,三者合計佔比達99%。

這一輪行情,簡單來說,是在全球人工智能革命催生的超高需求驅動下,尤其是對高性能DRAM的渴求,疊加地緣政治等因素導致的供應鏈重組壓力,正在試圖打破傳統的週期邏輯,將市場推向一個未知區域。

漲價的背後是缺貨。當缺貨愈演愈烈,找貨成爲行業常態。據媒體報道稱,爲了從存儲芯片巨頭三星電子和SK海力士爭取到更多訂單,兩家韓企總部附近的商務酒店住滿了來自谷歌、微軟和Meta等公司的採購員。這些美國科技公司都在大規模自建超大數據中心,是DRAM內存消耗大戶,原本屬於廠商的座上賓,現在卻被媒體戲稱爲“DRAM乞丐”。

中國企業更加受困於內存供應緊張。某存儲巨頭中國區總代的銷售高管向《財經》表示,現在是源頭供不應求,總代也很難拿到足量的貨,目前連大客戶的需求也不能完全滿足,至於廣大中小客戶,只能去芯片貿易商那裏找貨。

新智惠想是中國一家人工智能創業公司,爲企業級用戶提供軟硬件一體化AI基礎設施。該公司創始人兼首席執行官(CEO)吳健向《財經》透露,現在企業都是派人帶着現金到各地芯片貿易商的庫房裏去搶貨,搶到了就直接打現金,然後趕緊發走,後續再走合同。

吳健和張宇林都證實,現在DRAM內存交易現貨市場放鴿子的情況也很常見,經常談好價格交了現金但被毀約,或被告知只能交付一部分貨。

張宇林承認也放了好幾單下游客戶的鴿子,“因爲我的上游放我鴿子,但被我放鴿子的客戶大多還是讓我幫他們繼續找貨”。

多個權威分析機構普遍預測,這波存儲芯片“超級牛市”將至少持續到2027年,廠商方面,美光公開聲稱,2028年前存儲芯片短缺情況難以緩解。

人工智能的爆發式增長是缺芯主因,但這波缺芯荒爲何如此猛烈和持久?究竟有哪些廠商受益?存儲芯片應用無處不在,廣大數據中心、手機、汽車等下游終端廠商將如何應對這波超長存儲芯片荒?這些問題都需要一一釐清。

漲價缺貨的邏輯是什麼?

存儲芯片市場由韓國三星、SK海力士和美國美光三巨頭主導,三家企業合計佔據超95%的市場份額。

三大巨頭把持絕大份額市場份額直接導致另一個結果,供給彈性嚴重不足。這又導致存儲芯片市場供需極易受全球經濟週期、下游消費電子與數據中心需求波動,以及巨頭間的產能調整策略影響。

長期以來,存儲芯片市場總是沿着“價格上漲—企業擴產—供給過剩—價格下跌—產能出清—供給短缺—價格再漲”週期循環。

一般來說,存儲芯片的擴產需經歷設備採購、廠房建設、工藝調試、良率爬坡等環節,週期長達18個-36個月。上一輪存儲週期始自2021年左右,當時全球缺芯潮推動存儲芯片廠商大規模擴產,2023年產能集中釋放後,疊加下游需求疲軟,引發存儲芯片價格持續下跌。

這一輪存儲週期被稱爲“超級存儲週期”,是因爲它上漲幅度更猛,在高位持續的時間可能更長。另一個特點是,這一輪超級週期並非傳統的供需錯配引發,而是由AI帶來的市場增量驅動,其中高帶寬內存(HBM)成爲核心增長引擎。

HBM於2013年問世,早期僅應用於超算、高端顯卡等小衆場景,因工藝複雜度高、量產成本居高不下,長期未能實現規模化商用。生成式AI技術爆發以後,HBM成爲破解高算力場景下內存帶寬瓶頸的核心解決方案,用戶需求呈指數級增長。

根據TrendForce集邦諮詢數據,2023年全球HBM產值剛過40億美元,僅佔DRAM總產值8%。而在美光2026財年一季度財報會上,美光高管表示,該公司預計全球HBM總潛在市場(TAM)在2028年將達到1000億美元(較此前預測提前兩年)。

HBM不僅需求旺盛,且單顆利潤是DDR4的10倍之多,三大存儲巨頭爲搶抓AI需求、鎖定高毛利收益,紛紛將先進產能優先配給HBM和服務器DDR5(第五代內存)。

而DDR4(第四代內存)是上市十多年的上一代產品,利潤稀薄,代工份額自然被擠壓,從而引發了內存前所未有的結構性缺貨。

存儲三巨頭中三星率先轉向,2025年4月,三星宣佈將逐步停止生產DDR4內存顆粒。美光、SK海力士隨後跟進。美光稱從2025年三季度起,逐步停止對DDR4和LPDDR4(LP系列是移動端低功耗內存)的常規出貨,僅保留車用、工業、網通等長期合作客戶的定向供應。SK海力士當時被爆出計劃2025年10月停止接單。當時多家機構預計全球DDR4產能會大幅收縮至2024年底的20%-25%。

停產消息一出即遭市場激烈反應。實際的市場情況是,消費電子、汽車、家電等領域對DDR4內存的需求仍然穩健。

從2025年4月開始,DDR4現貨市場價格一路飆升,6月起更是出現16GB DDR4現貨價格反超DDR5的罕見倒掛。TrendForce集邦諮詢數據顯示,部分規格的DDR4單條價格在2025年年初不到3.2美元,2025年漲到64.5美元,漲幅高達1922.8%。

供需失衡下,三星、SK海力士緊急調整計劃,不僅延長DDR4生產至2026年,SK海力士還加碼無錫工廠提升DDR4產量。SK美光近期也表示,正投資位於美國弗吉尼亞州的晶圓廠,以滿足汽車和工業市場對DDR4的需求。

DDR4復產消息絲毫沒有延緩內存上漲腳步,漲價潮蔓延到NAND閃存、SSD(固態硬盤)、HDD(硬盤)等其他品類。

DDR4單一品類的供需失衡只是一個特別明顯的信號,AI的爆發式增長,促使微軟、谷歌、亞馬遜、Meta、阿里、騰訊、字節全球科技企業持續擴大AI數據中心建設,不僅引發存儲全品類的供不應求,也在重構企業對存儲芯片的需求。

AI不僅帶火了HBM,也改變企業對NAND閃存的需求。AI正在從簡單的生成內容向更復雜的“AI代理”演進,這些代理需要頻繁訪問大量的數據來完成任務,這就對存儲設備提出了新的要求,特別是需要那種能快速隨機讀寫的高端企業級固態硬盤,而固態硬盤主要就是用NAND閃存做的。

也就是說,AI越智能,對高速數據倉庫的需求就越迫切,從而直接拉動了對高端NAND閃存的訂單。

並行科技副總經理兼首席財務官喬楠告訴《財經》,數據中心各個硬件設備都可能被AI拉出一波行情,在此之前,數據中心網絡互聯部件也漲過一輪,只不過存儲端供應端特別集中,供需失衡的矛盾就顯得特別突出。

Yole集團存儲與計算業務總監John Lorenz認爲市場已經瀰漫對未來稀缺的恐懼。這種恐懼會促使企業做出防禦性反應,提前搶購,從而加劇短缺並推高現貨價格。

例如,美光表示其2026全年HBM產能已全部售罄,日本閃存供應商鎧俠也對外透露,2026年NAND閃存產能已全部售罄。連HDD硬盤公司希捷也表示,2026年產能已全部售罄,預計將在未來幾個月開始接受2027年上半年的訂單。

如此牛市中,存儲芯片交易現貨市場更是充滿火爆和狂熱氣息。張宇林表示,這個圈子以前全國就幾千家玩家,大家都聚在一個微信羣裏交換信息倒騰貨物,但是這半年,大量新的玩家和資金湧進來,誰誰誰“又賺了一個小目標”(1億元人民幣)的故事到處都是。

據他觀察,國外炒得比國內還兇,不同於國內主要炒DDR4,國外服務器主要是搶DDR5。

張宇林還表示,在2025年底,國內存儲芯片現貨市場一度有點滯漲跡象,明顯感覺需求端觀望情緒漸濃,但隨着2026年1月價格再一輪陡線上揚,買方又急迫起來。

張宇林所在公司此前低價囤的貨早已全部出清,現在是高點,公司不敢再囤貨,只是幫客戶找貨,賺取一點手續費——作爲從業數年經歷過多個存儲週期的老玩家,他見過多次芯片價格突然掉轉直下一路跌穿地板價的情形,已不敢再冒險。

漲聲四起之下,也有冷靜聲音。蓉和半導體諮詢CEO吳梓豪曾是臺積電廠務工程師,負責過國內多個晶圓廠的建設。他表示,存儲芯片每次週期都很猛,一直有“三年不開張,開張喫三年”的說法,這一次雖然漲得猛,但其實挺分化,數據中心存儲大漲,消費級存儲一般,需求也上不來。

“整體來看,高端存儲產品出現結構性供應失衡,加上數據中心存儲需求一直在擴大,這一波高點可能會持續至2027年全年。”吳梓豪說。

哪些公司受益?

每一輪存儲週期的直接受益方就是存儲芯片原廠,即三星、SK海力士和美光,以及NAND閃存廠商美國公司閃迪和鎧俠,這兩家公司只有NAND閃存業務,沒有DRAM業務。

上述存儲芯片原廠業績均創歷史新高。尤其進入2025年四季度以來,存儲芯片價格加速飆升,這一點在各家業績上體現得更明顯。

例如,三星2025年全年營收333.6萬億韓元、營業利潤43.6萬億韓元、淨利潤45.2萬億韓元,同比分別增長10.9%、33.2%、31.2%。其四季度業績表現尤爲亮眼,營收93.8萬億韓元,營業利潤20.1萬億韓元,同比增長209.2%,四季度營業利潤佔全年營業利潤的46.0%。

表2:三星、SK海力士、美光營收數據

SK海力士全年實現營收97.147萬億韓元、營業利潤47.21萬億韓元、淨利潤42.95萬億韓元,同比分別增長47.0%、101.0%、117.0%。其四季度業績營收32.83萬億韓元,營業利潤19.17萬億韓元,同比暴增66.0%、137.0%,四季度營業利潤佔全年營業利潤的40.6%。

資本市場快速給出直接反饋。過去半年,三星股價漲幅超120%,SK海力士股價漲幅高達228%,美光科技股價漲幅達280.14%,閃迪同期股價漲幅更爲驚人,累計上漲超1100%,成爲本輪存儲超級週期中資本市場表現最突出的標的之一。

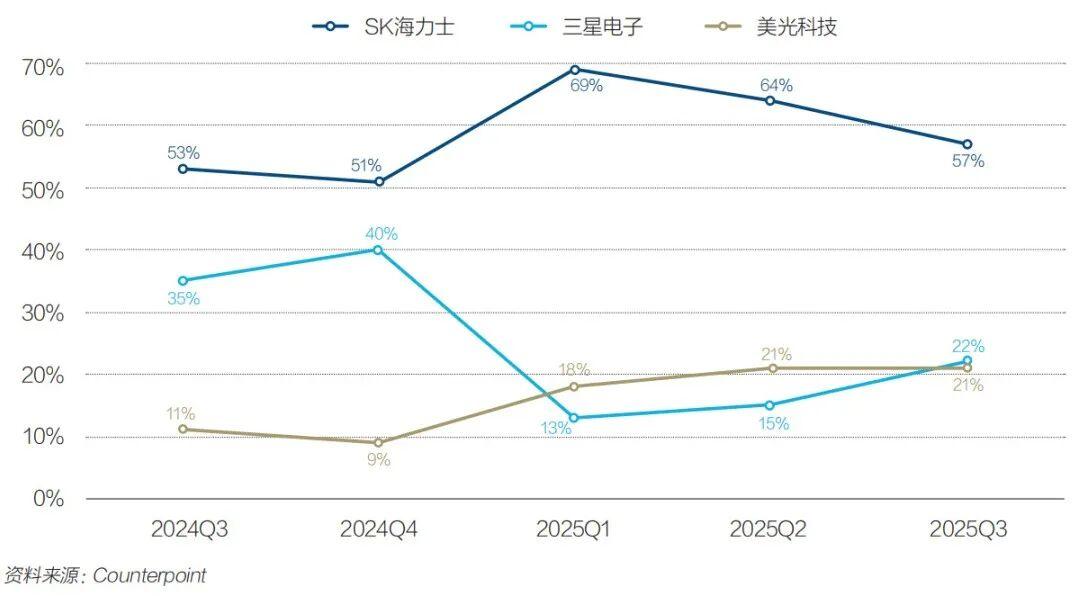

存儲芯片廠商中,SK海力士憑藉在HBM芯片上的領導地位,喫到了最大的紅利。

SK海力士在HBM芯片領域已形成顯著的代際與量產雙重領先。

2025年9月,該公司率先建成全球首套HBM4量產體系,成爲當前唯一具備HBM4量產能力的廠商。據媒體報道,英偉達2026年用於下一代AI平臺“Vera Rubin”的HBM4需求,約三分之二已分配給SK海力士。其主力產品12層堆疊HBM3E出貨佔比已超過其整體HBM出貨量的一半,標誌着其高端型號良率成熟、產能大規模釋放。

圖2:2024年三季度至2025年三季度全球HBM市場份額(以收入計)

反觀競爭對手,三星雖已實現12層HBM3E批量供貨,但良率爬坡與成本控制仍存壓力,HBM4量產時間較SK海力士滯後近五個月;美光則剛在2025年下半年完成HBM3E量產突破,目前以8層產品爲主,12層方案仍處產能爬坡階段,HBM4佈局整體落後。

憑藉在HBM芯片業務上的領先,2025年一季度,SK海力士以36%的市佔率成爲全球DRAM營收的領導者,終結了三星長達33年的全球內存芯片霸主地位。

臺積電同樣是本輪存儲超級週期的核心受益方。作爲全球晶圓代工與先進封裝龍頭,臺積電憑藉CoWoS(一種2.5D封裝技術)先進封裝技術,獨家承接了SK海力士HBM芯片的先進封裝環節,並由此深度切入AI存儲產業鏈。

臺積電表示,其2025財年先進封裝收入貢獻約8%,2026財年預計會略高於10%,預計未來五年先進封裝的收入增長將高於公司整體的增長。

本輪存儲超級週期對光刻機龍頭阿斯麥(ASML)也是極大的利好。因爲當前主流HBM3E及下一代HBM4芯片採用10納米級以下先進製程,必須依賴ASML獨家供應的EUV(極紫外)光刻機。據媒體報道,SK海力士計劃2027年前增購約20臺EUV光刻機,將現有約20臺(含研發用)的規模擴大1倍,EUV光刻機總保有量有望躋身全球前三。

摩根士丹利曾根據三星、SK海力士、臺積電等廠商的資本開支,預測ASML 2025年四季度新增訂單爲73億歐元,ASML財報顯示,新增訂單達132億歐元,顯示全球存儲與先進邏輯芯片廠商擴產意願強烈。

EUV光刻機銷量大漲,EUV專用光刻材料與核心零部件需求也會同步高增,利好光刻膠、清洗液等上游材料供應商。

存儲模組廠商也在一定程度上受益。

若將三星、SK海力士、美光等原廠比作生產存儲晶圓顆粒的“麪粉廠”,存儲模組廠商則相當於“麪包房”,通過採購麪粉(原廠晶圓顆粒),加工爲麪包(內存條、SSD等標準化或定製化模組產品),滿足終端多樣化需求。

儘管存儲原廠均佈局自有模組業務,但受產能結構、客戶覆蓋與產品定製化能力限制,難以全面承接全市場、多場景需求,由此催生第三方獨立模組廠商。其中,海外主要模組廠商包括美國金士頓、日本鎧俠;國內企業以江波龍(301308.SZ)、佰維存儲(688525.SH)、德明利(001309.SZ)等爲代表。

江波龍等模組廠商2025年的財報就很亮麗。江波龍財報顯示,該公司2025年一季度虧損人民幣1.52億元,核心是計提存貨跌價人民幣1.17億元,這是存儲模組公司週期底部囤貨的典型特徵;二季度起價格上漲,江波龍高庫存直接轉化爲成本優勢,業績逐季爆發,四季度單季淨利潤貢獻全年超六成,預計2025全年歸母淨利潤12.5億元至15.5億元,同比增幅達150.66%-210.82%。

但吳梓豪提醒,本輪存儲週期的核心受益方爲存儲芯片前段製造環節,而後段模組廠商因缺乏上游晶圓自主製造能力,業績表現呈現顯著階段性特徵:這類企業對市場價格趨勢高度敏感,往往在芯片價格低谷期大力囤貨,因此能在價格上行初期憑藉庫存紅利實現業績大幅增長;但隨着前期囤貨逐步消耗,若無法穩定拿貨且市場行情仍處在高位,模組廠商便不得不加入高價爭搶晶圓顆粒的行列,其業績也將隨之承壓走低。

最受中國用戶關注的是,長鑫存儲(CXMT)和長江存儲(YMTC)能否喫到這波超級週期的紅利?

兩家公司都是中國存儲芯片製造龍頭,分別深耕DRAM內存、NAND閃存領域。根據調研機構Omdia數據,2025年二季度,長鑫存儲以3.97%的全球DRAM銷售額市佔率,位列全球第四、中國大陸第一。調研機構Counterpoint Research數據則顯示,以NAND出貨量爲基準,長江存儲的全球市佔率在2025年三季度已攀升至13%,排名全球第五。

吳梓豪表示,半導體廠商今年擴產設備,一年後纔可能開出新產能,長鑫存儲在2024年、2025年連續推進產能擴張,整體產能有望達每月30萬片,“踏準”了本輪存儲價格上行週期;長江存儲雖受美國商務部出口管制影響,過去兩年產能擴張幅度相對有限,但憑藉既有產能基礎,亦能顯著受益。

長鑫存儲收益也能側面印證這一點。2025年12月30日,長鑫存儲科創板IPO獲受理。其招股書顯示,2022年至2024年,公司營收分別爲人民幣82.87億元、90.87億元、241.78億元,年均複合增速超過70%,2025年前三季度已實現營收320億元,2025年全年營收的預測區間達到人民幣550億元至580億元。

北京半導體行業協會執行祕書長朱晶表示,對國產芯片廠商來說,缺貨大週期相對容易打進海外供應鏈。

據媒體報道,惠普已向美國銀行(BofA)確認,爲應對存儲芯片供應緊張,正在對“來自中國的供應商”進行供應商資質認證。雖然惠普沒有透露具體是哪一家供應商,但多家行業機構認爲是長鑫存儲,且可能包含長江存儲NAND閃存芯片作爲備選。

若落地,將是中國存儲芯片廠商首次進入全球TOP2 PC品牌核心供應鏈,實現國產存儲海外突破的標誌性事件。

下游如何應對缺芯潮?

存儲芯片廣泛應用於數據中心服務器、個人電腦、智能手機、智能終端等各個領域。缺芯潮讓各類終端廠商普遍面臨芯片供應緊張與採購成本大幅攀升的雙重壓力,只是受衝擊程度、成本傳導能力等方面存在差異。

喬楠表示,存儲芯片價格走勢難以預料,誰也喫不準哪一天價格掉頭,且數據中心服務器內存通常四年就要升級換代,這令下游廠商帶來採購難題,是再等等,還是抓緊搶貨囤貨,就如炒股一樣,很難把握買入時機。

據他觀察,部分小廠選擇暫停觀望,等待價格穩定或市場情況明朗後再做決策。

吳健則透露,在數據中心行業,現在無論是存儲芯片交易,還是服務器整機交易,按合同交付都變得很困難。要麼訂購1000臺只能交付200臺,要麼甲方寧可毀約賠違約金也不交付,因爲交付賠得更多,所以毀約的情況特別普遍,只是毀約也大多能得到理解。

吳健比較驕傲的是,到目前爲止他沒有對自己的客戶毀約。吳健的公司新智惠想爲客戶提供軟硬件一體的AI基礎設施,有不少項目是2025年年初就簽訂的,而企業級的項目執行時間大多比較長,往往到年尾才交付。所幸其公司2025年底搶到了一批存儲芯片,把幾個重要的大項目如期交付,代價是損失的利潤超過30%。

因爲這個原因,吳健特別建議央國企們做AI項目時內部流程要更簡化,速度要更快,否則年初做的預算很可能就不夠用了,來年得付出更高的項目成本。

深圳集和誠科技有限公司(下稱“集和誠”)創始人兼總CEO章穎炬告訴《財經》,在該公司部分產品中,內存加SSD已佔整機成本的70%。集和誠是一家生產工控機的公司,一年內存消耗量大概20萬條。

章穎炬坦言,沒有這麼多利潤去吸收這個成本,只能把成本傳導給客戶,但提價直接帶來明顯訂單下滑,一些客戶能不買就不買。

新智惠想和集和誠規模都不算大,那些擁有大規模數據中心的算力服務商影響更大。

多個算力服務商從業人士告訴《財經》,現在不僅存儲芯片暴漲,GPU和CPU也在漲,跟數據中心設備相關的一切似乎都在跟風漲,算力企業面臨的資金壓力特別大,有些不得不中止算力擴容項目。

中國雲廠商優刻得(UCloud)董事長兼CEO季昕華認爲這一年供應鏈挑戰較大。雖然成本上漲,但客戶的需求也在快速上漲,也開始接受價格的上漲。目前該公司一方面通過軟件和算法提高硬件使用率,另一方面正加大力度找資源,並尋求國產替代,已經與長鑫存儲有合作。

並行科技目前也在盡力通過軟件優化來消化硬件成本,截至目前還沒有漲價。喬楠還透露,最近該公司租期半年至一年的短期算力租賃訂單顯著增長,這些客戶此前多傾向於自行採購硬件,或因年初批下的預算難以覆蓋成本上漲壓力,最終轉向算力租賃模式。

在成本飆升,算力資源持續緊張的大背景下,算力漲價趨勢難以避免。

2026年1月,亞馬遜雲科技(AWS)對旗下關鍵AI算力服務“EC2機器學習容量塊(Capacity Blocks for ML)”提價約15%。這是AWS成立20餘年來首次對核心算力服務主動上調基礎定價,打破行業“只降不升”慣例,被視爲雲計算行業定價邏輯的重要轉變,微軟Azure、谷歌雲等國內外主要雲服務商也可能跟進,全球企業的算力成本2026年可能迎來顯著上漲。

與數據中心用戶相比,存儲芯片荒對手機芯片廠商更爲挑戰。

存儲正在持續拉高手機成本,但除蘋果、華爲等少數廠商,中國主流手機品牌的硬件毛利率多在10%至20%之間,淨利率往往低於10%。

存儲漲幅足以讓利潤跌破安全線。Counterpoint高級分析師林科宇告訴《財經》,絕大部分廠家的入門機型幾乎沒有硬件利潤。

漲價難以避免,但消費者是否買單是個問題,廠商不得不在其中做出平衡。2025年10月,紅米K90系列手機漲價300元引發爭議,上市僅一天又回調降價。Ivan Lam分析,終端銷售價格漲價範疇不宜超過10%,否則會直接影響購買決定。

好在高端機型確實具備更強的產品溢價能力,相對更容易將成本轉嫁給消費者。調研機構IDC中國研究經理郭天翔向《財經》表示,多家國產旗艦機去年9月漲價,並沒有明顯影響到實際銷量。

郭天翔表示,在難以全面提價的情況下,廠商正更多通過結構性調整來控制成本。一方面更換供應商或交由ODM(原始設計製造商)生產,另一方面在消費者感知較低的環節降規,如調整存儲型號、減少支持的網絡頻段等。

但壓價空間始終有限。過去一年手機行業廠商爲了爭奪市場份額,AMOLED面板已經大幅降價,很難再讓利。而且在存儲之外,AI熱潮同樣拉高如T-glass(玻璃纖維布)等其他手機零組件需求,供應面臨短缺,進一步壓縮了整機廠的調整空間。

隨着存儲漲價,智能手機行業的市場競爭可能進一步分化,供應鏈韌性與垂直整合能力成爲廠商競爭的關鍵。

郭天翔向《財經》分析,頭部手機廠商供應相對穩定,主要博弈價格與鎖價週期,小廠商則面臨供給不確定和更高採購成本。

IDC報告顯示,主打低端市場的製造商(如TCL、傳音、真我、小米、聯想、OPPO、vivo、榮耀等)將遭受重創,內存成本上漲將嚴重擠壓其利潤率。高端市場的蘋果和三星雖面臨壓力,但具備結構性對沖優勢,充足的現金儲備和長期供應協議使其能提前12個-24個月鎖定內存供應。

在供應承壓下,2026年全球智能手機市場將步入“規模收縮、均價上行”的階段,依靠高端化和出海獲取溢價空間的難度正在上升,行業競爭也將進一步分化。IDC與Counterpoint均預期,2026年全球智能手機銷量將至少下滑2%。林科宇認爲存儲給手機行業帶來的影響,將持續到2027年底乃至2028年底。

相比之下,汽車行業對芯片暴漲的承受力要大一點。

儘管在2025 WNAT-CES交流會上,多家國內整車廠及供應商一致認爲,內存短缺將在2026年成爲明確的風險點。但面對新一輪供應危機,經歷過前幾年“芯片荒”洗禮的車企,已經有了更加從容的應對方式。

過去,車企通過博世、大陸等一級供應商(Tier 1)下達總成訂單,對底層芯片缺乏感知與掌控。如今,爲了獲取產能分配的高優先級,車企開始繞過供應商,直接與存儲巨頭簽署長期協議。

近期,大衆和三星、SK海力士簽訂直供協議;現代汽車打破財閥之間的壁壘,直接和三星簽訂供貨協議;理想、極氪與美光簽訂了選型認證和芯片直供協議。儘管長期合約成本可能更高,但通過承諾長期的採購確定性,頭部車企換取了關鍵時刻的供應優先級。

另外,車企還在調整庫存策略,放棄了極端低庫存的精益製造(Just-in-Time)模式,轉而建立“戰略安全庫存”(Just-in-Case)。利用資金優勢,車企建立了比以往更高的芯片及內存庫存水平,對短期供應斷檔的耐受力大幅增強,不會輕易熔斷,而在補貨時也會更積極。

車規級內存在整車成本中佔比僅爲個位數,但缺失一顆關鍵芯片即可導致整條產線停擺。這種“低成本佔比、高交付風險”的特性,決定了車企對內存溢價的高容忍度。

安徽大衆的一位不具名採購員工向《財經》透露:相比漲價,他們更擔心斷供。公司會派員工駐場跟料,必要時會開發二供。

雖然DRAM內存成本上漲,但消費者暫時不必擔心車價飆升。

蔚來汽車CEO李斌表示,目前的漲價幅度“還在承受範圍之內”,蔚來將利用毛利空間承接壓力。但他同時也指出,承受力有極限,未來車價大概率看漲。

爲何車價難漲?國際智能運載科技協會祕書長張翔分析,在當前極度內卷的競爭格局下,車企不敢輕易通過漲價將成本傳導至消費者。但他也提醒,爲了平衡成本,車企可能採取更隱蔽的操作。例如在非核心繫統上削減存儲配置,或將部分零部件材料替換爲更廉價的方案。

此外,危機的影響將呈現分化特徵:傳統車型受影響較小,而高度依賴大內存的高階智駕旗艦車型將面臨更大沖擊。

在當前的內存供應緊張局勢中,汽車產業已不再是一個無足輕重的旁觀者。它雖然不是吞吐量最大的一方,卻是最挑剔、最捨得花錢的客戶。車企對DRAM內存價格的承受能力,爲內存市場設定了較高的邊際價格,支撐了內存企業的漲價信心,並間接拉高了整個現貨市場和合約市場的心理價位。車企用高溢價換取確定性的策略,正在成爲影響全球內存市場價格走勢的重要變量。

2026年1月21日,英偉達創始人黃仁勳在達沃斯上表示,AI會帶來人類歷史上最大的一次基礎設施建設。他解釋說,AI分五層,最底層是能源,往上是芯片、雲服務、模型,最頂層纔是應用,每一層,都需要真實的廠房、設備、電力和人。

在這場AI基建浪潮中,存儲芯片已不僅僅是組件,它的供需與價格每一次劇烈波動,都刻畫着這場宏大建設最真實、最急促的脈搏。

(本文中張宇林爲化名,本刊研究員吳俊宇對此文亦有貢獻)