產品佈局、渠道結構調整,疊加投資香港房地產拖累等因素

文|《財經》研究員 辛曉彤

編輯|楊立贇

本土運動企業李寧(02331.HK)扛過了疫情期間的壓力,近三年業績的一項核心指標卻出現反差。

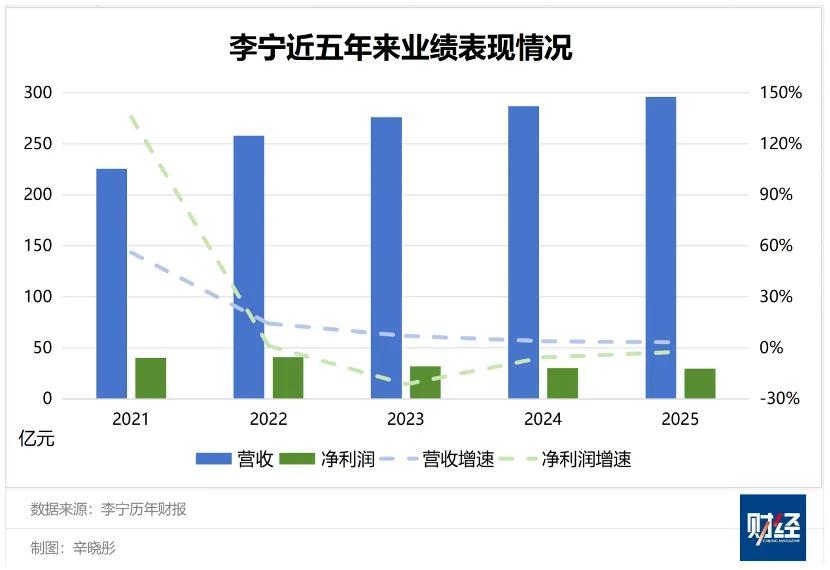

根據3月19日公佈的2025全年業績,李寧營收增長3.2%至295.98億元,延續了自2014年以來的持續性增長態勢,即便疫情三年也未中斷;但歸母淨利潤同比下降2.6%至29.36億元,已經是李寧連續第三年淨利潤下滑,此前兩年分別下滑21.6%和5.5%。

除了淨利潤承壓,李寧的其他各項財務指標均保持健康水平,公司的毛利潤、經營利潤均有增長。其中經營利潤增長6%,超過營收增速,經營利潤率提升0.4個百分點至13.2%。

公司庫存變現效率穩定,且備貨充足,無明顯積壓或缺貨風險。根據財報,公司庫存週轉天數維持在64天,相比特步集團的90多天以及安踏集團的120多天,李寧的庫存週轉效率較高;庫銷比4個月,處於行業公認3個-5個月的健康區間;新品(6個月以下)佔渠道庫存的85%,庫齡結構合理。

期末現金及等同現金項目(包括銀行現金及手頭現金,以及到期日不超過3個月的定期存款)167.1億元,現金餘額增加18.3億元,可用資金充足。

相較於2025中期淨利潤下滑11%,年末2.6%的下滑幅度收窄不少。淨利潤率9.9%,高於多家券商預測的9.4%、8.1%等。

報告期內,第一大股東非凡領越(李寧家族控股)四次增持公司股份,持股比例由2025年初的10.53%升至14.27%,累計增持金額約15.61億港元,創下了李寧家族近20年增持紀錄。市場普遍將此解讀爲大股東對公司價值的長期看好。

年報發佈後,二級市場給出較爲積極的回應。開盤即漲超10%,最高漲幅12.91%。截至3月20日收盤,李寧股價21.44港元,港股市值554.18億港元。

經營良好、財務基本面健康,爲什麼李寧的淨利潤連續三年下滑?

主要有兩方面原因:直接原因是包括房地產投資在內的各類非經營性支出拖累;更深層的原因在於整體消費環境偏弱的背景下,李寧公司在產品佈局、渠道結構等方面持續調整,尚未在淨利潤出現正反饋。

被香港總部大樓“拖累”

購置香港總部大樓,已經連續兩年成爲李寧淨利潤下滑的重要因素。

2023年12月,李寧以22.21億港元收購了香港的商業大樓“港匯東”,部分用作李寧香港總部。該物業原本屬於香港地產大亨李兆基名下的恆基兆業地產,爲甲級寫字樓。

當時李寧內部人士對《財經》表示,公司對海外市場擴張保持謹慎態度,希望通過對香港市場的探索,建立一套適用於海外的標準化體系。換句話說,香港總部將暫時成爲李寧全球化的基點,目前李寧在香港有三家門店。

但相較於實際運營功能,此次收購本質上更偏向資產配置。財報顯示,由於香港這兩年房價指數和租金指數整體下跌,公司對投資性房地產進行了減值評估,2024年和2025年分別減值虧損3.3億元和2.7億元。

2025年除了地產減值,拖累李寧淨利潤的另一大非經營因素是所得稅開支,公司實際稅率從前一年的26.7%上漲爲29.9%,所得稅開支增加了1.57億元(2024年僅增加2800萬元)。財報顯示,受匯率波動、資金收益率等綜合因素,公司調整了境內外資金佈局,計提了與之對應的預提所得稅,導致稅率上漲。

如果剔除房地產投資這筆減值虧損,至少2024年淨利潤是增長的。倘若再剔除所得稅計提,2025年淨利潤也呈上升趨勢,不過這種計算方式並不適用於正式財報。

最賺錢的品類不得不調整

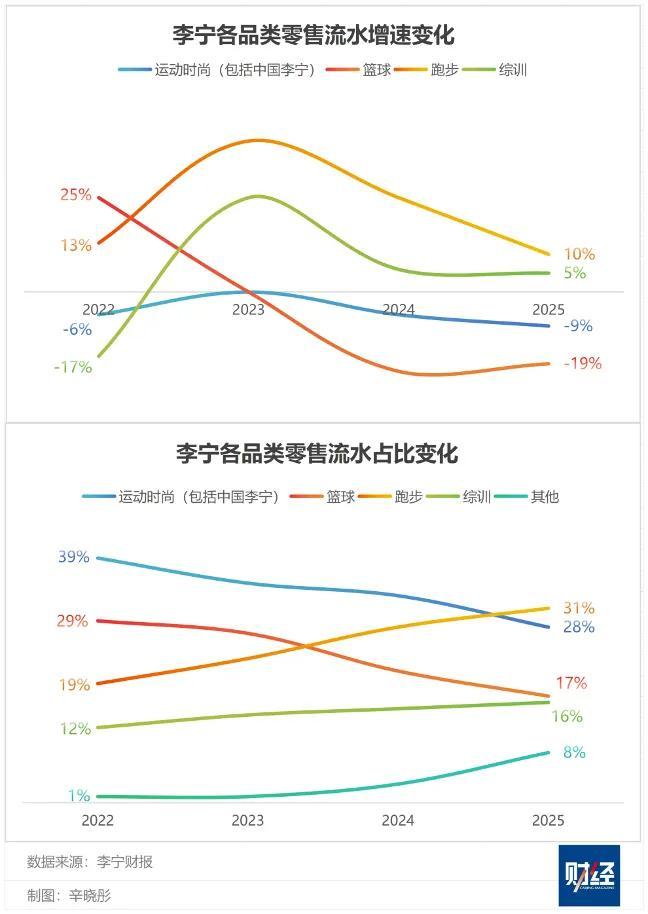

在李寧五大產品品類中,運動時尚(含中國李寧)與籃球曾是營收貢獻最大的品類,但近年增長勢頭不再,營收第一的位置已被跑步品類取代。

財報顯示,2022年以來,李寧運動時尚品類零售流水持續負增長,流水的整體佔比從2022年的39%下降至28%;籃球品類在2021年、2022年高速增長後,2023年起下滑明顯加快,流水佔比從2022年的29%下滑至17%。

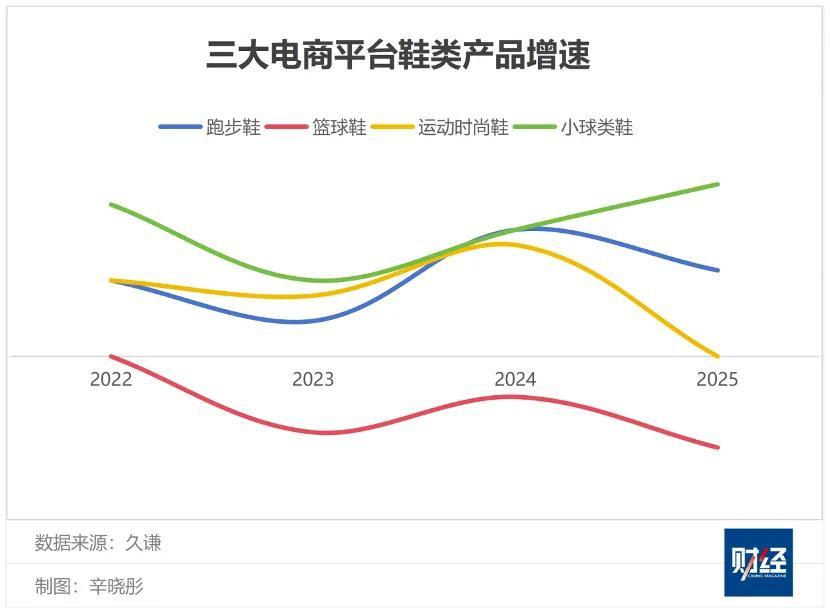

這並非李寧主動調整品類策略。根據國信證券,近幾年運動戶外行業細分品類呈現顯著分化——跑步鞋呈現加速增長的勢頭,而運動時尚鞋在2025年顯著放緩,籃球鞋自2023年以來連續下滑。

據久謙中臺對於天貓、京東和抖音三大電商平臺的統計,2022年以來籃球品類整體呈現明顯的負增長態勢,運動時尚品類前兩年表現較爲亮眼,但在2025年邁入增速轉折點。

對比企業和行業曲線,李寧運動時尚品類的下滑,在2025年之前就出現了,早於行業的下滑。

根據久謙對三大電商平臺不同類別的產品統計,李寧在運動時尚鞋類的份額從2022年的8.5%下降至2025年的4.6%,從第四下降至第六。該賽道份額長期被耐克、阿迪達斯佔據。

公司聯席CEO(首席執行官)錢煒在業績發佈會上回應了這個問題,毫不避諱時尚品類的發展困境:“我認爲運動休閒有機會,具有巨大的生意空間,但我們還有很多地方沒有做好,這方面是我們會提升和改善的地方。”

但籃球品類面臨的情況不太一樣。在市場低迷的狀態下,李寧主動收縮了規模,下調了籃球品類的訂貨。

籃球是李寧的核心優勢品類,被錢煒用“十分重要、萬分重要”來形容。此前一位其他品牌球鞋科技從業人員對《財經》表示,國產籃球鞋可分爲三個梯隊:耐克、李寧、其他。可見李寧在這個品類的行業地位。

錢煒在業績發佈會上提到,即便籃球品類流水繼續下滑,公司仍要繼續加大投入,包括運動資源、營銷資源以及產品開發創新。短期內或許影響財務報表,但長期對集團是有益的、賦能的。

2025年登陸NBA的楊瀚森,2023年7月就被李寧簽約在旗下,彼時楊瀚森剛過17歲生日,還沒有進入CBA賽場。

根據久謙的數據,李寧主動收縮籃球規模後,在上述三大電商的籃球品類份額從28.8%下降至21.8%,耐克仍然穩居第一。

跑步品類近幾年一直在“加速跑”,零售流水每年都呈現雙位數增長,2025年成爲李寧旗下第一大品類。

在跑步賽道競爭日趨激烈的格局下,李寧跑鞋品類在三大電商平臺的份額從2022年的9.3%上升至2025年的10.2%,排名從第四上漲到第二位。

值得關注的是,羽毛球、網球、乒乓球等小球類鞋款快速崛起,儘管在行業裏整體佔比不高,但增速領跑。業績發佈會上,管理層提及李寧羽毛球品類收入增長30%,公司同時佈局戶外、網球、匹克球等潛力賽道。

由上述小球類構成的“其他品類”,零售流水佔比已從2023年的1%升至2025年的8%,雖規模仍不及跑步、籃球等核心品類,但增長勢頭十分突出。

直營渠道大改造

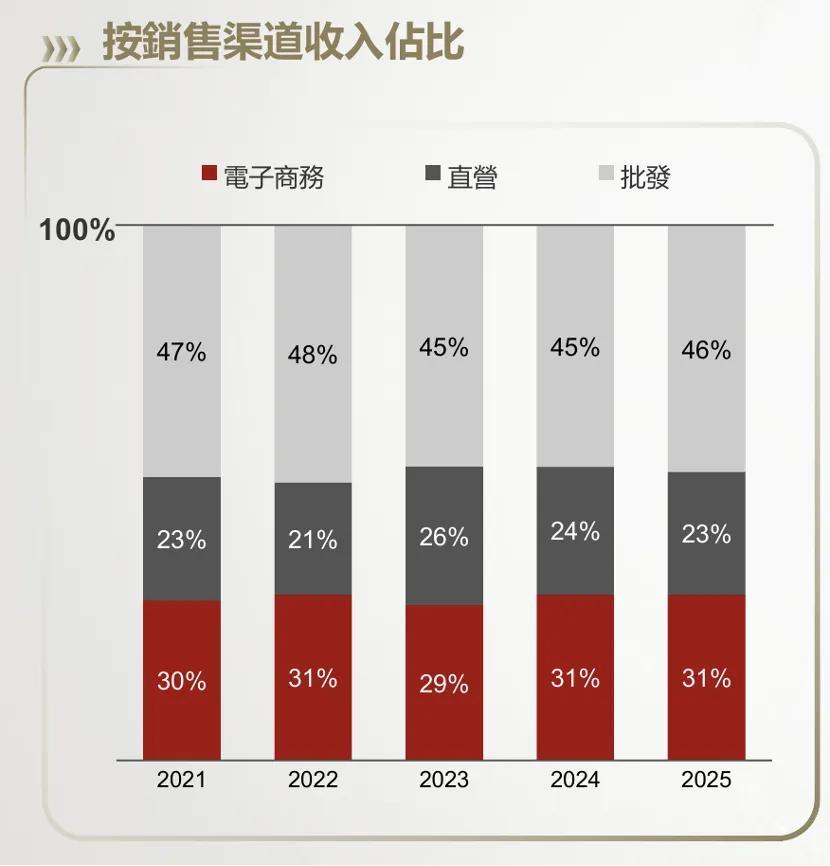

2025年仍然是對線下銷售不太友好的一年。這一年李寧直營渠道收入下降4%,對總營收的貢獻下滑1個百分點至23%。

(截圖自李寧2025業績發佈PPT)

直營渠道由於沒有中間商,往往能爲公司提供更高的毛利率,該渠道營收的下降也變相拉低了毛利率。2025年,李寧的毛利率降低了0.4個百分點至49%,其中直營渠道影響了0.3個百分點。

“線下難”是零售企業共同的難題。在北京王府井步行街週末時段,部分品牌門店店員向《財經》證實,與2023年同期相比,2025年客流量明顯減少。

2025年李寧線下流水同比下降3%左右,單店日均客流量同比下降5%左右,折扣同比加深1個百分點。

除了消費大環境低迷,李寧也一直在主動關店,剝離拖累業績的低效門店。2024年和2025年,李寧累計關閉近1000家直營門店,扣除新開店鋪後,整體淨關店260家。

不過相比於大刀闊斧的關店,李寧直營渠道營收整體下滑並不顯著,可見低效門店清理已初見成效。

李寧對直營渠道的大改造可以追溯到2023年,也是淨利潤下滑幅度最大的一年,跌幅超20%。當年的銷售費用增加14.59億元,同比上升24.1%,遠高於7%的營收增速,是淨利潤下滑的核心原因。

銷售費用高企的原因之一是直營渠道的擴張。這一年自營門店新增48家,相關的租金、裝修費用、員工薪酬均有不同幅度上升。

每一家新門店帶來的營收也是實打實的,2023年李寧直營渠道營收佔比從前一年的21%上漲到26%。

這一年,各品牌對線下復甦抱有較大期待,然而三年過去,市場溫度不及預期。於是,李寧也及時調整,直營渠道策略從擴張轉變爲企穩收縮,不再以開店數量作爲增長驅動,轉而以提升運營效率爲核心。

也是從2023年起,李寧開始對部分持續虧損的直營門店計提資產減值,當年計提2.08億元,2024和2025年分別計提1.72億元和2.83億元。這一數據也反映出直營渠道面臨的經營壓力。

目前李寧正在嘗試單品類新店型。2025年李寧藉助中國奧委會官方合作伙伴的身份,推出“榮耀金標”系列產品,並打造新店型“龍店”,下半年以快閃、慢閃的方式在全國各地進行不同嘗試和測試。2025年12月,首家“龍店”在北京三里屯太古裏開業。

此外,11月,李寧品牌旗下專業戶外品類“CounterFlow溯”在北京朝陽大悅城開設獨立門店,整體的輕戶外、機能風與李寧大貨以及中國李寧的門店形成較大反差,順應消費者需求細分化的趨勢。

2026年將是李寧品牌升級的關鍵一年,米蘭冬奧會將開啓奧運權益釋放週期,並在2028年洛杉磯奧運會達到峯值。券商普遍預測,2026年李寧淨利潤增速將重回正增長,且後續幾年增速有望逐步加快。