增長邏輯正在從“規模擴張”轉向“結構優化”

文|辛曉彤

編輯 | 謝麗容

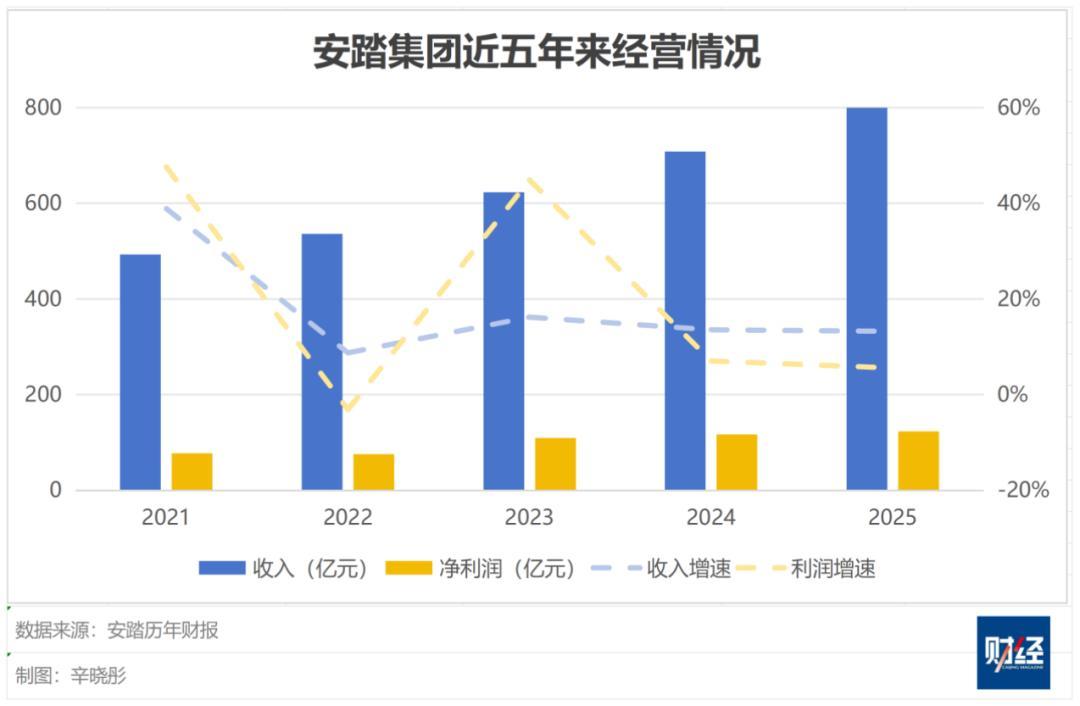

安踏集團(02020.HK)業務矩陣正在出現一次大分化。3月25日,安踏集團公佈了2025全年業績,集團營收增長13.3%至802.2億元,連續第三年保持兩位數增長。作爲對比,2025年李寧和特步的營收增幅分別爲3.2%和-6.7%。

作爲中國最大的體育用品集團,安踏在2025年以802.2億元的營收穩居行業榜首,這一體量相當於李寧(02331.HK)同期296億元營收的2.7倍、特步(01368.HK)141.5億元的5.7倍、361°(01361.HK)111.5億元的7.2倍,整體規模優勢明顯。

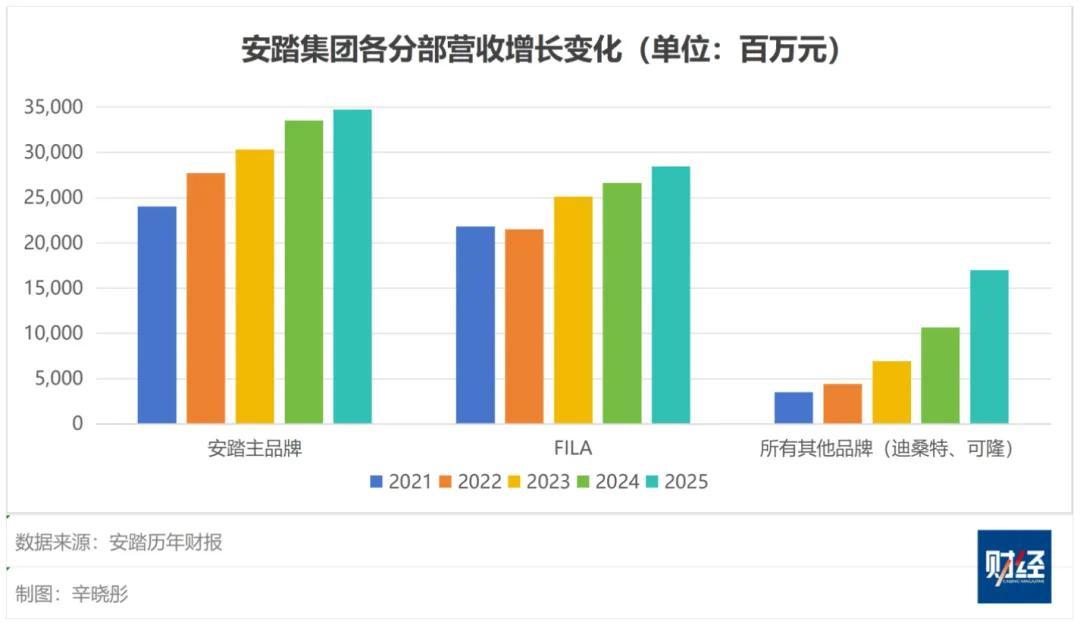

不過,安踏集團的增長引擎正在發生劇烈變化。主品牌安踏營收增長僅有3.7%,FILA增長6.9%,公司營收增速幾乎是靠迪桑特、可隆等“其他所有品牌”拉動,後者增長59.2%。

安踏旗下品牌矩陣層次分明。基石品牌安踏主攻大衆專業運動市場,覆蓋廣泛消費羣體,2025年營收347.54億元,佔據安踏總營收半壁江山;FILA定位高端運動時尚,2025年營收284.69億元,是安踏集團的第二主品牌;迪桑特、可隆等戶外品牌在上市公司中歸爲“所有其他品牌”,其中,迪桑特2025年流水突破百億元,成爲安踏旗下繼主品牌、FILA後第三個營收超百億元品牌;可隆則是安踏集團年內增長最快的品牌。

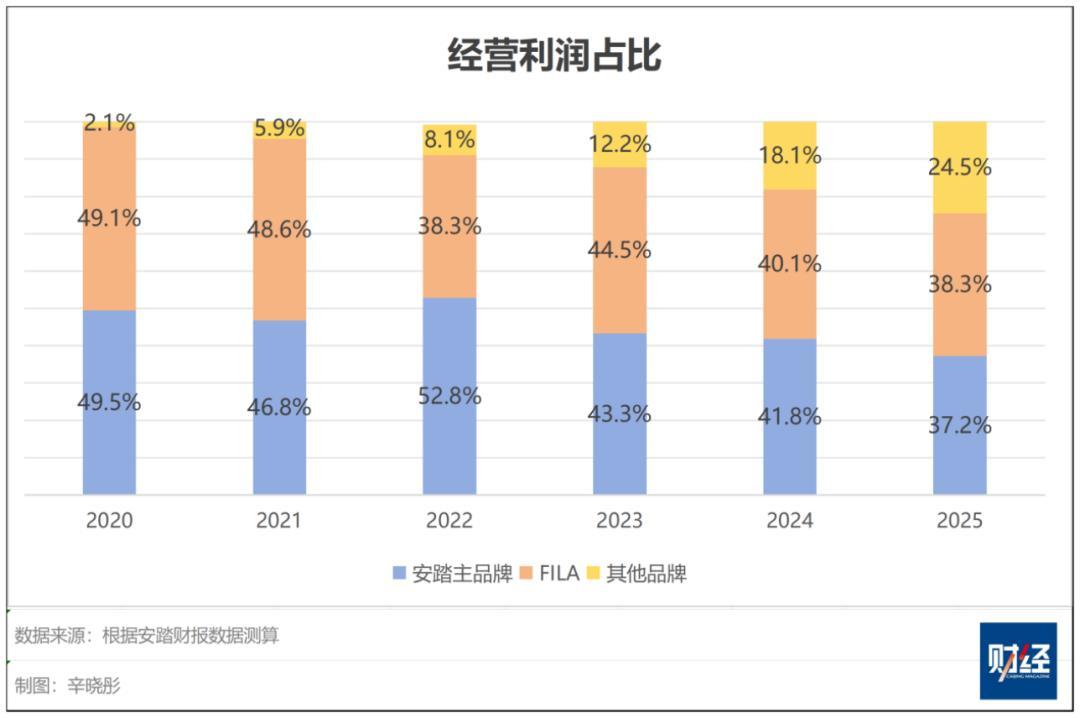

經營利潤的變化更具標誌性。2025年,迪桑特、可隆分部經營利潤大增55.3%,安踏主品牌僅增2.5%。該板塊以不足集團四分之一的收入貢獻,成爲增長最快、盈利性最強的引擎,改寫了安踏的增長結構。

也就是說,安踏的增長與盈利重心,正在從主品牌和FILA“雙核驅動”,加速向“三足鼎立”演變。迪桑特、可隆等高端戶外品牌不僅貢獻了最多的增量營收,更是2025年安踏集團盈利能力最強的板塊。

剔除近幾年與美股上市公司Amer Sports有關的一次性收益和虧損,2025年安踏股東應占淨利潤增長5.6%至123.85億元,迴歸平穩增長態勢。

但資本市場並沒有爲這份財報買單,業績公告當日股價微跌,後續兩個交易日延續弱勢調整。

直接原因是財報發佈後安踏集團給出的一份“保守”的2026年業績指引。原文是:“安踏品牌低單位數增長,經營利潤率保持在20%左右;FILA中單位數增長,經營利潤率在25%左右;其他品牌20%增長,經營利潤率繼續維持在25%以上。”

高盛指出,管理層對明年銷售與利潤率的審慎判斷,短期將壓制市場情緒。浦銀國際等多家券商也隨之下調2026年-2027年盈利預期。

市場爲什麼將其解讀爲“保守”?原因有三:

其一,新增長引擎將降速。2025年,迪桑特、可隆所在板塊以近60%的增速撐起了集團增長。但2026年指引中,這一板塊的增速預期腰斬至20%。雖然20%在行業中仍屬可觀,但相比2025年的爆發式增長,市場顯然期待更高的延續性。

其二,兩大基石品牌增速持續放緩。安踏主品牌和FILA是集團利潤的主要來源,合計貢獻超70%的經營利潤。但業績指引顯示,這兩大板塊2026年將繼續維持個位數低速增長,意味着集團的增長結構短期內將維持現狀。

其三,利潤率預期“穩中微降”。折射出管理層對2026年零售環境、折扣競爭、成本壓力的審慎判斷。

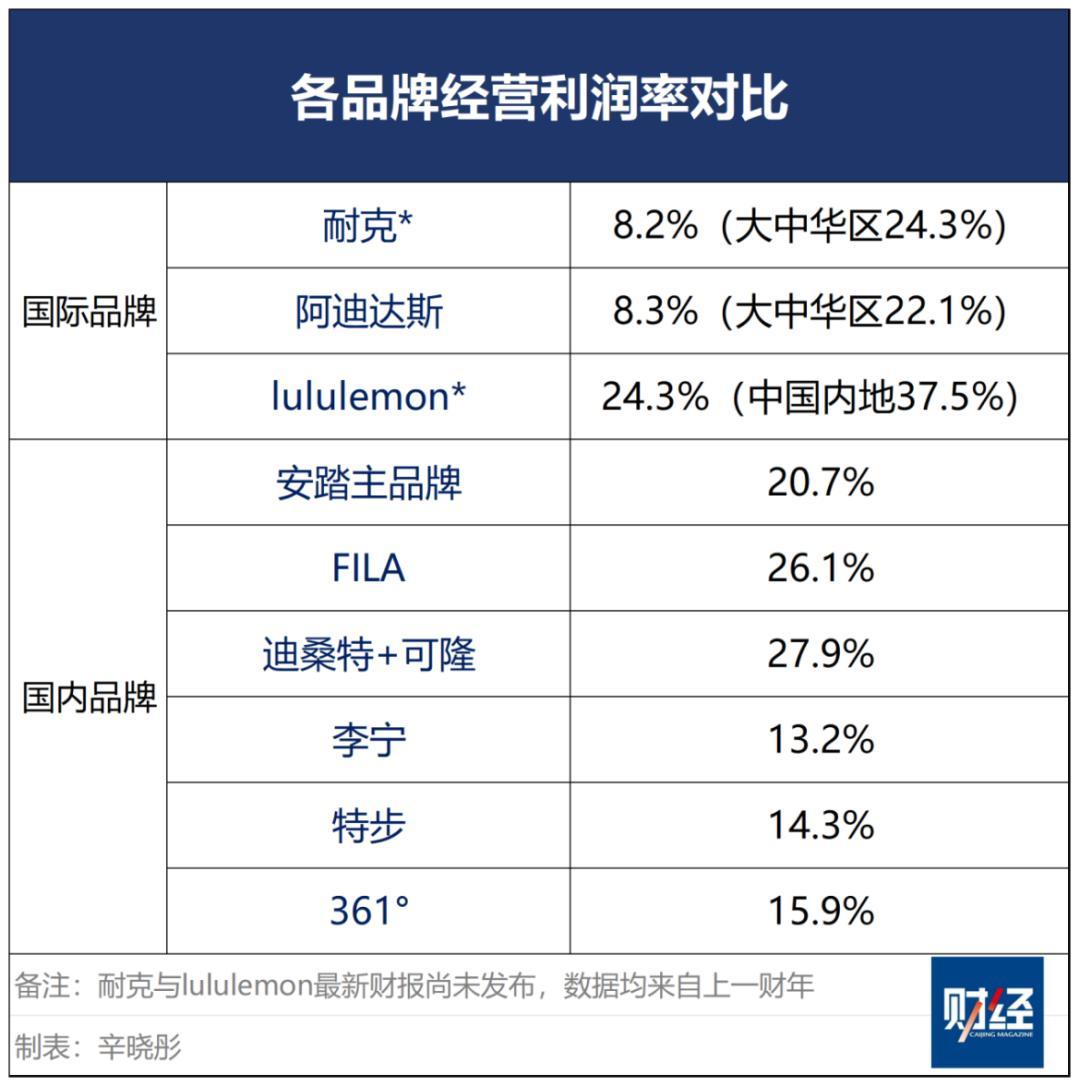

需要強調的是,“其他品牌”20%的增速、FILA 25%的利潤率、主品牌20%的利潤率這三組數據雖相對安踏自身有所放緩,但相對行業平均水平,仍然是頭部水平。

迪桑特+可隆:告別爆發期?

安踏將迪桑特、可隆等“其他品牌”2026年的增速預期從2025年的59.2%下調至20%,最受外界關注。

安踏集團執行董事、聯席首席執行官(Co-CEO)賴世賢在業績發佈會上表示,迪桑特2025年流水已突破100億元,成爲集團第三個百億品牌,可隆流水突破60億元。賴世賢指出,迪桑特“進入穩健可持續增長階段”,過去三年在門店增量相對剋制的情況下店效年複合增長超過25%。

也就是說,當一個品牌從幾十億規模跨入百億俱樂部後,維持60%以上的超高增速本身就不現實。管理層將增速預期調至20%,實際上是尊重了品牌生命週期的自然規律。

中信建投研報指出,安踏集團“其他品牌”的增長主要依賴“核心門店和城市渠道”,當前重點城市和核心商圈佈局基本到位。這意味着,過去幾年靠單店效益提升驅動的增長模式,正面臨渠道飽和度的問題。

迪桑特、可隆所處的戶外賽道市場現狀是客觀因素。迪桑特、可隆的核心價位帶集中在兩三千元,精準踩中始祖鳥帶動的“高端戶外奢侈品化”浪潮。但2025年始祖鳥、薩洛蒙加速擴張,lululemon、耐克、阿迪達斯紛紛加碼戶外產品線。

賽道存在,但選手多了。海通國際研報提到,其他品牌雖然保持高端化正價銷售策略,但“市場競爭加劇”是明確列出的共同風險因素。

另一個現實因素也需要被着重考慮。2025年安踏以2.9億美元全資收購德國戶外品牌狼爪,並表後拉低了“其他品牌”板塊的毛利率和利潤率。中信建投研報明確提示:狼爪預計2026年仍有虧損,會拖累其他品牌的利潤率表現。

也就是說,20%的增速指引中,包含了新收購品牌整合期的“隱性成本”。

主品牌:增速承壓,投入不減

安踏主品牌的情況更爲複雜。作爲集團絕對基石,它長期穩居行業第一,表現沉穩;第二名的李寧曾一度觸其項背,但如今雙方保持在相對穩定的距離。

2025年安踏主品牌營收347.5億元,增長3.7%;毛利潤和經營利潤分別上漲1.9%和2.5%。同量級對比,李寧營收296億元增長3.2%,毛利與經營利潤表現略優,但考慮到安踏更大的基數,兩者可視爲同速運行。

安踏與李寧的表現,基本勾勒出國內專業運動品牌的共同趨勢:低速增長,動態調整。

但安踏有一個現實困境——外界對其期望過高。這幾年的安踏的品牌策略是不斷強化自己“民族品牌”的定位,包括反覆強調爲13支專業國家隊提供裝備。相信每一個在央視看過米蘭冬奧會的觀衆,都對“愛運動,中國有安踏”的廣告詞投放印象深刻。

甚至對集團內部來說,無論收購再多的品牌,安踏仍然是特殊的存在。

在業績發佈會後的投資人提問環節,有人直言不諱地提到,從數據來看,安踏主品牌沒有集團收購來的品牌更賺錢,經營利潤率相對較低。

丁世忠的回覆則又一次強化“民族品牌”的認知:正是由於品牌的特殊性,公司會投入更多成本,做研發科技、做運動資源、打全球市場,每一步都需要大量資金,無法單純以短期利潤率衡量價值。

從財務數據看,2025年安踏主品牌毛利率53.6%、經營溢利率20.7%,同比均有所下滑。但與此同時,主品牌在研發、渠道、出海三端同步加碼——新店型投入、海外擴張、核心產品線研發,每一項都在短期內拉低利潤率。這意味着,主品牌當前的低速增長,某種程度上是安踏主動選擇的結果:用短期利潤換取長期資產。

研發層面,近幾年安踏的大衆跑鞋頗受消費者青睞,2023年以來在電商三大平臺的跑鞋份額持續排在首位。管理層介紹,兩大核心產品PG7和C家族同比分別增長110%和240%,跑鞋是主品牌的重要引擎。

出海層面,安踏以東南亞橋頭堡推進海外千店計劃,1月又在美國開設了第一家門店。2025年安踏海外收入增長70%,爲行業探索可複製的全球化發展路徑。

爲打開增長空間,安踏主品牌近年持續推進線下渠道改革,密集試驗多種新店型,強化細分領域。例如超2000平方米的競技場店、以售賣奧運IP鞋服產品爲主的Place(殿堂)門店、面向精英專業運動人羣的安踏冠軍店等等,這兩年不乏聲量。

“超級門店”是運動鞋服零售業的發展趨勢,李寧、FILA、特步等品牌也在嘗試——既要做大空間,成爲品牌文化錨點;又要做深品類,實現單場景全覆蓋。

不過,近兩年來,安踏線下店擴張節奏有所放緩。2023年到2025年,安踏主品牌門店(不含安踏Kids)的淨開店數量爲129家、82家、68家,開店速度持續回落。2025年末達到7203家,其中海外241家。

另一方面,主品牌增長仍高度依賴線上。管理層介紹,2025年安踏主品牌收入增3.7%,其中線上收入增長7.3%;以線上佔比約35%推算(2025年安踏集團線上渠道營收佔總營收比重35.8%),主品牌線下渠道幾乎持平或微增,增長動能不足。

這一點,很大程度上與市場環境有關。多家券商研報指出,2025年線下零售持續承壓、客流不足、動銷放緩,電商表現明顯好於線下。

丁世忠在近期的致股東信中表示,安踏“不以短期速度透支品牌資產,不因環境波動改變長期方向”。2026年安踏主品牌業績指引顯示“經營利潤率將保持在20%左右”。這一數據與2025年20.7%的實際水平基本持平,略有小幅回落。運動鞋服行業的經營利潤率普遍集中在12%-20%區間,這也意味着,安踏主品牌在運動鞋服行業中屬於第一梯隊。

20%的利潤率證明其運營效率依然出色,3.7%的增速強調了增長天花板——安踏主品牌的盈利能力依然穩固,但增長空間正在收窄。

對於一家營收近350億元、門店超7000家的大衆市場品牌而言,守住20%的經營利潤率已經相當不容易,也是從高位向穩健過渡的必經階段。

FILA:平衡木上前行

2025年“雙11”,FILA在天貓運動戶外榜單首次登頂,打破耐克長達十餘年的壟斷地位。

在運動時尚細分賽道,FILA已成爲淘系、京東、抖音三大電商平臺的頭部選手,服飾銷售額穩居榜首,鞋類也在2025年四季度首次奪冠。

管理層在業績會上披露,FILA在三大電商平臺超過10%的增長,總銷售額躋身運動品牌前三。而據久謙數據,同期運動時尚鞋服大盤增速微弱,鞋類整體近乎零增長。

但這份火熱的背後是以價換量。久謙數據顯示,2025年四季度FILA服裝均價同比下滑8.1%,銷售額卻增長超30%,折扣與促銷成爲核心驅動力。中信建投數據更直觀揭示渠道差異:2025年FILA線下渠道折扣約73折,線上渠道低至55折,讓利換來了線上高增長。

2025年FILA毛利率下滑1.4個百分點,靠費用管控才穩住經營利潤率,增長含金量減弱。

這也讓FILA陷入一個現實困境,如何能在衝業績的基礎上,保持住品牌調性。

社交網絡上永遠有一個經久不衰的話題——“xx爲什麼賣這麼貴”,李寧和FILA都是該話題的常客。

對FILA而言,品牌價格本身就是由品牌定位決定的。FILA帶有時尚輕奢的屬性,管理層在業績發佈會上再次強調其品牌定位是中產精英和高淨值人羣。換句話說,FILA的目標客羣應該與lululemon,或者是耐克、阿迪達斯潮流款的擁躉相重疊。

社交網站上的熱門話題,潛臺詞是該價格不符合心理預期,背後是對價格與價值匹配度的質疑。

一位業內人士告訴《財經》,這與戶外風潮帶來的消費心智轉變直接相關。當下戶外品牌主打專業、面料、科技,把 “真材實料” 擺在明面上,更容易讓消費者接受高價;而FILA所在的運動時尚賽道,溢價更多來自設計與品牌,在理性消費環境下更難被認可。

“其實戶外品牌溢價更嚴重,只是被科技與面料包裝得更隱蔽。”該人士表示。

歐睿諮詢數據也印證,新中產消費正從“LOGO溢價” 轉向“專業價值”,這讓聚焦功能與技術的戶外品牌如魚得水。迪桑特、可隆更是幾乎不打折,全渠道折扣率普遍在九折以上,靠正價銷售維持品牌與利潤。

回溯高速增長期,FILA同樣以控價、少折扣維持高端形象。但如今消費環境與競爭格局劇變,對企業而言,降價走量帶來的即時收益,明顯優於死守價格的穩健增長,妥協成爲現實選擇。

在2025年電商三平臺的運動鞋年度爆款中,FILA在前五名中佔據三席,2024年僅佔一席。

其中火星2代老爹鞋排名第一,銷售額5300多萬元,均價479元,而其吊牌價爲780元——相當於6折左右。當消費者習慣以479元購入FILA,再接受780元正價就變得愈發困難。

以價換量一定不是FILA領導層想要的結果,是品牌在當下不得不折中的辦法。

過去幾年,“高基數下增速放緩”一直是FILA繞不開的議題,疫情等外部因素可短期解釋,但無法長期作爲藉口。品牌必須尋找新的內生增長路徑。

爲此,FILA 加速推進品牌煥新,戰略聚焦高爾夫與網球兩大小衆高端運動,契合當下精緻運動消費崛起趨勢。高爾夫領域,FILA 2022年推出FILA GOLF子品牌,連續三年贊助沃爾沃中國公開賽;網球作爲品牌基因賽道,2025年升級爲中國網球公開賽獨家官方鞋服贊助商,強化專業高端心智。

品牌門店也在調整升級,這部分投入也是拉低毛利率的原因。截至期末,FILA大貨門店1273家,增長9家。而零售表現較弱的潮牌FILA FUSION和童裝品牌FILA KIDS門店數量有所縮減,分別減少17家和12家至189家和578家,品牌資源更聚焦主航道。

這一戰略邏輯是清晰的:用專業運動賽道對沖運動時尚的疲軟,用細分圈層的高淨值人羣對沖大衆市場的折扣壓力。換言之,這是一場“以守爲攻”的佈局——守住基本盤,等待新賽道成長。2026年是體育大年,將是FILA講好品牌故事的又一重要節點。

需要強調的是,2026年FILA業績指引顯示,預期中單位數增長,經營利潤率在25%左右——略低於2025年26.1%的實際水平。結合同行業普遍12%-20%的經營利潤率水平,FILA即使增速放緩、以價換量,其盈利能力依然是行業的“天花板”級別,是從極高位置的小幅回調。

一家公司成敗,不取決於某一年份的增速快慢,而在於關鍵時刻的戰略定力與取捨智慧。安踏選擇主動降速、調結構,讓新引擎從狂奔回歸穩健,讓主品牌在“民族品牌”的定位中承受短期利潤之痛。當規模擴張的舊敘事走向終點,能否守住品牌價值、兌現長期投入,纔是安踏穿越週期的真正考題。