比亞迪正在逆週期擴張,大額舉債,大力投資高端品牌和麪向海外市場的產能

文|《財經》研究員 尹路

編輯 | 馬克

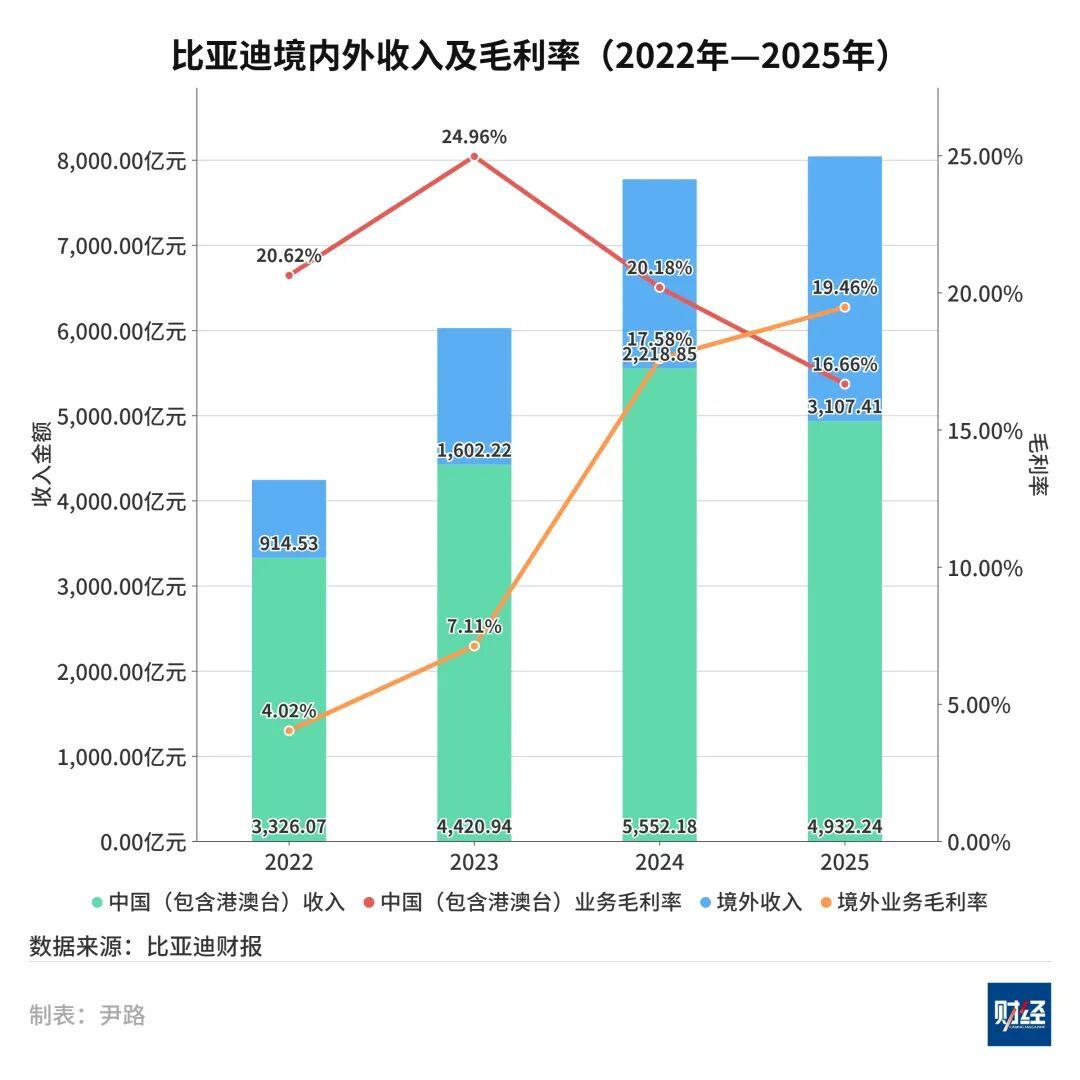

3月27日,比亞迪(002594.SZ/01211.HK)發佈2025年財報:營收增長3.46%,首次突破8000億元;歸母淨利潤326.19億元,下降18.97%;境外收入強勁攀升,佔總營收比例較上年提升10.1個百分點至38.65%。

在營收與海外業務雙雙破紀錄的同時,比亞迪的利潤端卻承受了巨大壓力,除了境外業務毛利率,其他各項利潤指標以及單車均價都出現了不同程度的下滑。這種“增收不增利”的現象,源於2025年國內汽車市場的慘烈競爭。

2025年,中國汽車市場“內卷”之勢不減,比亞迪通過降價來守衛市場份額,這種以價換量的策略拉低了單車均價,即便營收創下新高,也難以抵消毛利下滑帶來的利潤損失。也正因爲如此,比亞迪加大海外市場拓展力度,因爲海外市場毛利率顯著高於國內市場。

在比亞迪2025年財報中,變化最劇烈的數據是“籌資活動產生的現金流量”。

2025年,比亞迪籌資活動現金流入總額超過2200億元,其中“取得借款收到的現金”高達1340億元,這兩個數字均創下歷史新高,金額接近此前四年的總和。這種量級的資金籌措已經超出了日常營運所需,屬於戰略性資本儲備。

超過2200億元的籌資現金流主要由兩大板塊構成。

其一,超400億元的吸收投資現金。這筆資金主要來自2025年3月初比亞迪在港股市場進行的配售。比亞迪以每股335.2港元發行1.298億股H股,募資高達435億港元。此次配售吸引了全球頂級長線資本、主權基金的認購,以阿聯酋Al-Futtaim家族辦公室爲代表的中東戰略投資人重金入局。

相比這次配售的金額,其“外匯現金”的特性更加重要——這筆資金可直接用於支持比亞迪在歐洲、東南亞、拉美等地的海外工廠建設,避免了資金跨境的交易成本與時間損耗。

其二,高達1340億元的銀行借款現金。在利潤承壓的年份大規模增加有息負債,這通常被視爲風險信號。但比亞迪的這次操盤卻是一次負債結構優化。

2025年,多家國有大型商業銀行依託科技創新再貸款、製造業設備更新再貸款等定向政策,爲比亞迪提供了大額低息資金。比亞迪在有息負債成本較低的節點,大規模鎖定了長期低息資金。2025年,比亞迪的長期借款餘額超過600億元,幾乎等於此前六年的總和。

超2200億的籌資現金流的主要投向,一是“購建固定資產、無形資產和其他長期資產”。2025年,這項支出達到創紀錄的1500多億元;二是在建工程,2025年新增投資750多億元,超過2022年-2023年的大擴張時的投資力度。當時比亞迪爲了消化爆發式增長的訂單,將年產能從不足百萬輛拉昇至超300萬輛。

相比上一輪, 2025年啓動的本輪擴張“結構性升級”的特徵明顯。2025年,比亞迪的投入方向高度集中於“華東工業園”與“華南工業園”。

在華東,常州與合肥是比亞迪的兩大基地。常州生產基地不僅覆蓋長三角市場,更是比亞迪的“出口樞紐基地”。合肥製造基地則是比亞迪配套最完整、垂直整合度最高的“超級工廠”。整車、電池、電機、電控、底盤乃至內飾件的配套工廠一應俱全,同時也是“二代刀片電池”的量產基地。

常州和合肥基地均在2021年動工,2022年投產。在2022年與2023年的建設高峯期,單年新增投資超過200億元。2025年,華東工業園的新增投資再次超過200億元,兼顧了出海需求、供應鏈整合以及二代刀片電池的產能。

華南工業園的主體是深圳坪山總部基地和位於深汕特別合作區的“比亞迪超級汽車工業園”。深汕基地是比亞迪旗下高端品牌仰望、騰勢、方程豹的主要生產基地。2026年,比亞迪高端產品將全面發力,高端產品的高溢價能力,有望修復比亞迪2025年大幅下滑的利潤。此外,依託深汕智能物流園區和港口的天然優勢,深汕基地也是面向東南亞市場的出口樞紐。

在面對行業價格戰和單車利潤下滑的低谷期時,最符合商業利益的做法是關停並轉、裁員減產、縮減開支以保全利潤表。近年來,美德日的汽車巨頭們都在重複這一幕。比亞迪卻逆週期擴張,大額舉債,大力投資高端品牌和麪向海外市場的產能。

擴張從來都是機遇與風險並存的雙刃劍,逆週期擴張更是富貴險中求。

一方面,用有息負債替代應付賬款雖然穩固了供應鏈,但也推高了企業的財務槓桿。如果利率環境逆轉,或者被寄予厚望的高端品牌和出口業務未達預期,無法提供充足利潤,債務利息就將成爲沉重負擔。

另一方面,全球地緣政治博弈與貿易壁壘增高都帶來不確定性。如果在目標海外市場遭遇高關稅,或本地化拓展受阻,2025年的新增產能有可能變成吞噬企業利潤的失血點。

2025年,比亞迪的應付賬款及應付票據總金額爲2092.06億元,同比下降14.27%。這是自2019年以來,該科目首次出現同比下降的情況,更是比亞迪歷史上首次出現營業收入增長,但應付賬款和應付票據反而下降。

在製造業中,應付賬款及票據通常代表着核心企業對上游供應商資金的佔用。在汽車行業殘酷的價格戰中,大多數車企的本能反應是拉長供應商賬期,將財務壓力向上傳導。但在2025年,比亞迪反其道而行之,利用低成本融資優勢加速給供應商結賬。與此同時,比亞迪的資產負債率從2024年的74.64%降至70.74%。