出品 | 異觀財經 夜叉白雪

成立11年之久的蔚來,常常因“虧損”“燒錢”“何時盈利”成爲話題中心被外界詬病。二級市場對於蔚來持續虧損不滿意的人更多。

這次,蔚來終於揚眉吐氣了一回。

2025年第四季度,蔚來首次實現單季盈利,創始人李斌一年前立下的軍令狀如期兌現,引發資本市場狂歡。

財報發佈後,蔚來美股三日內累計漲幅超25%,單日最高拉昇15.18%;港股(09866.HK)同步跟漲,單日漲幅一度突破16%。市場用真金白銀表達了對蔚來扭虧爲盈的認可。

與此同時,另一則消息引發市場關注。

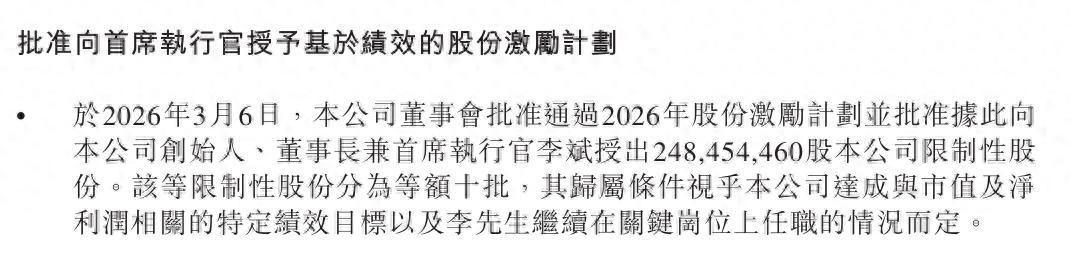

財報發佈當天,蔚來披露了一項針對李斌的長期股權激勵計劃——向李斌授予2.48億股公司限制性股份,分爲等額十批。

(圖源:財報)

解鎖條件與公司市值及淨利潤深度綁定——當市值依次突破300億、500億、800億、1000億乃至1200億美元時,相應批次的股票方可歸屬。

這被業界視爲一份變相的“千億對賭協議”。這份橫跨十二年的“對賭協議”,對外釋放的信號遠比一份財報更復雜。

單季盈利究竟是靠運氣還是實力?李斌憑什麼相信自己能帶領蔚來站上千億美元市值?

李斌兌現軍令狀,蔚來“逆襲”

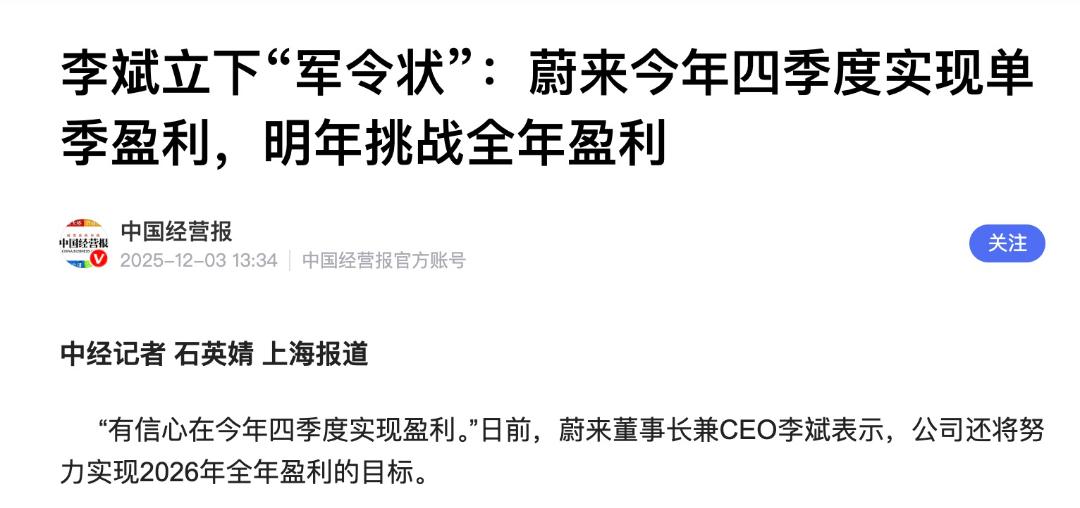

2025年3月,李斌立下當年第四季度實現盈利軍令狀的消息被廣泛傳播。彼時蔚來深陷鉅額虧損,市場質疑之聲不斷。2026年3月10日,蔚來最新財報數據給出了答案。

(媒體報道截圖)

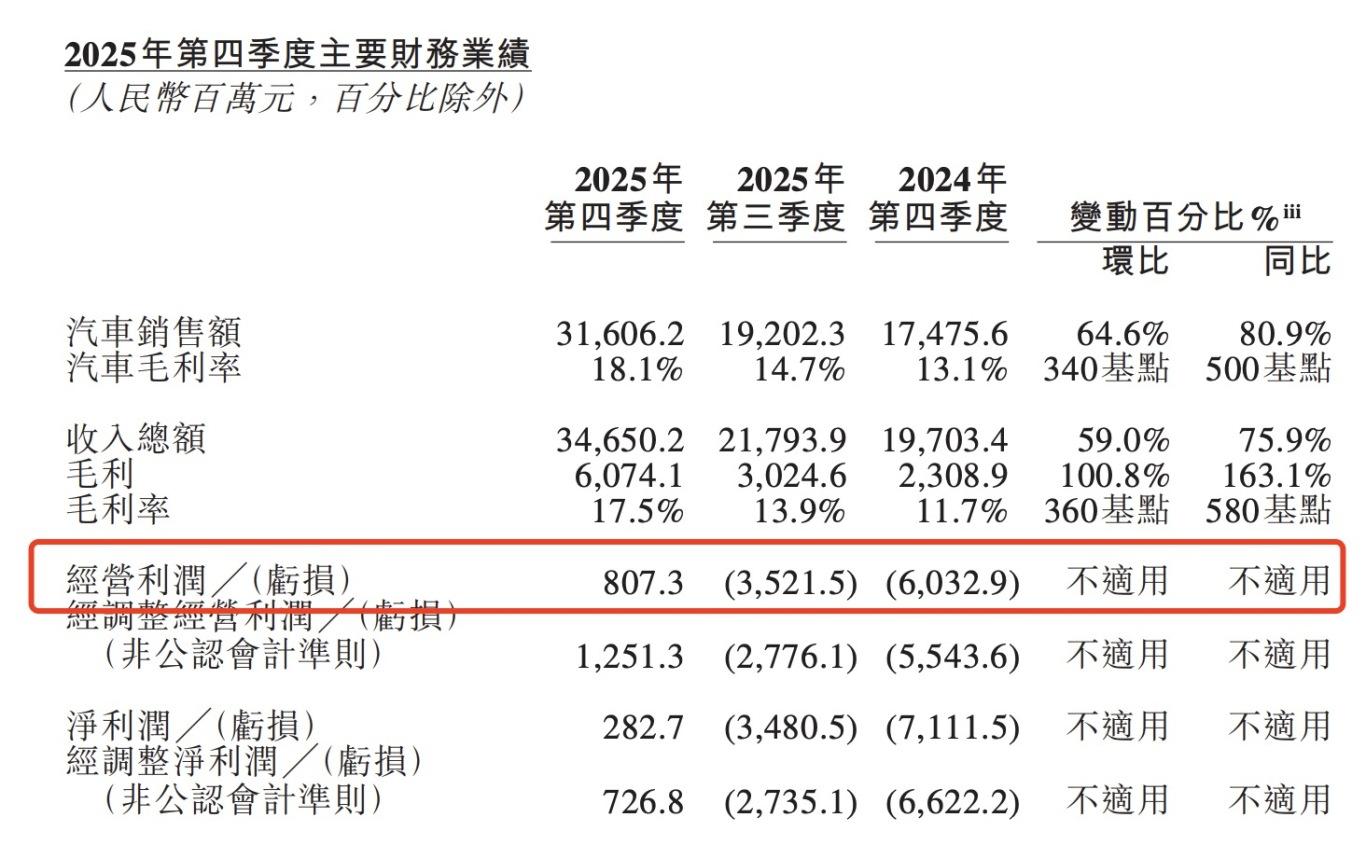

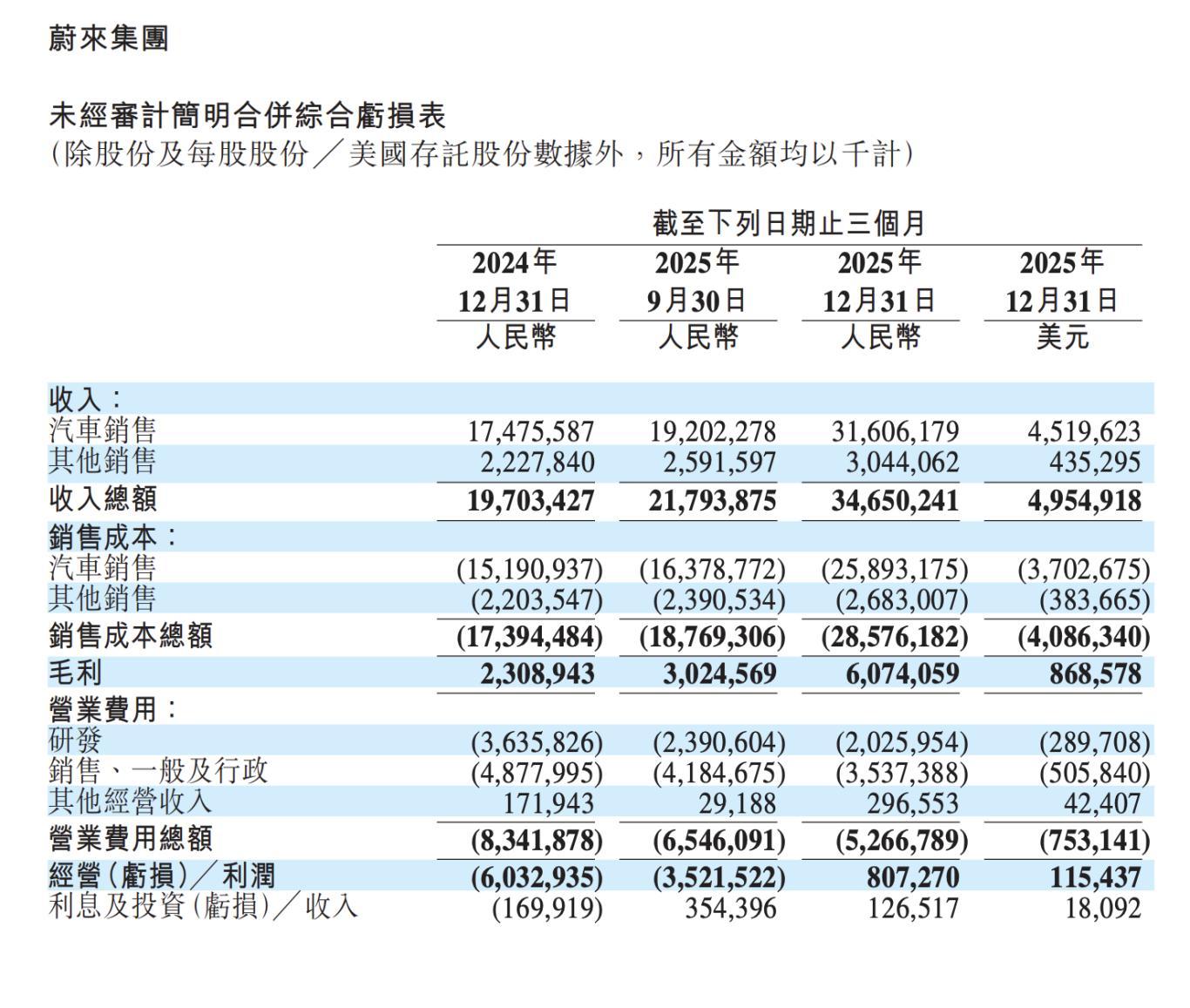

財報顯示,2025年第四季度,蔚來實現經營利潤8.07億元,淨利潤2.83億元——這是公司成立11年來首次錄得單季盈利。

資本市場迅速給予正向反饋:財報發佈後,蔚來美股上漲15.18%,港股次日盤中一度大漲逾16%,市值重返千億港元上方,創下2026年以來新高。

蔚來“逆襲”實現單季盈利,是運氣還是實力?

這份盈利並非運氣,而是銷量增長、產品結構優化與降本增效共同作用的結果。

首先,交付量創新高。2025年四季度,蔚來汽車交付量達到12.48萬輛,同比增長71.7%,環比增長43.3%,創歷史新高。全年交付32.6萬輛,同比增長46.9%,同樣創下新高。規模效應釋放,攤薄了固定成本。

其次,產品結構優化,多品牌協同覆蓋不同市場,推動銷量增長。蔚來、樂道、螢火蟲三品牌協同,使Q4交付量創下12.48萬輛的歷史新高。其中,未來ES8交付表現,刷新40萬元以上車型單月交付量紀錄;樂道L90成爲2025年度純電大型SUV銷量冠軍;螢火蟲穩居高端小車市場領先地位。

銷量規模是基礎,真正讓蔚來實現“逆襲”的盈利能力增長。

2025年Q4,蔚來整車毛利率達到18.1%,比2024年同期的13.1%提高5個百分點,與2025年Q3的14.7%提高3.4個百分點。

高毛利車型熱銷提升蔚來汽車盈利能力。2025年12月,蔚來ES8實現單月交付22,256輛,佔蔚來品牌銷量近七成,毛利率達20%。第四季度ES8交付約3.97萬輛,佔總交付量31.8%,毛利率更接近25%。

子品牌樂道與螢火蟲亦開始貢獻增量。2025年四季度,樂道品牌交付3.83萬輛,螢火蟲交付1.91萬輛。多品牌佈局在擴大銷量覆蓋面的同時,也開始對收入和毛利形成支撐。

最後,降本增效。2025年第四季度,蔚來研發費用20.26億元,同比大幅下降44.3%,研發費用率從一季度的26.43%降至四季度的5.83%;銷售及行政費用35.37億元,同比下降27.5%,營銷費用率從36.58%降至10.22%。

(圖源:財報)

與此同時,蔚來用自研芯片“神璣NX9031”替代英偉達Orin-X芯片,優化單車成本。

李斌再籤千億“對賭”,是“畫餅”還是“必達”?

財報發佈同日,蔚來董事會批准了一項針對李斌的股份激勵計劃:授予約2.48億股限制性股份,分十批歸屬,歸屬條件與公司市值及淨利潤的特定績效目標掛鉤,這被業界視爲一份變相的“千億對賭協議”。

這份“對賭協議”釋放了哪些信息?是“畫餅”還是“必達”?

首先,股東與管理層利益深度捆綁:管理層與公司未來深度綁定,利益高度一致,這就意味着只有創造巨大股東價值,自身才能獲益。

其次,明確公司長期戰略目標:這份股份激勵計劃的解鎖條件非常苛刻,與市值(突破1200億美元)和淨利潤(目前區15億-60億美元)直接掛鉤,這意味着蔚來不再滿足於短期盈利,而是確立衝擊全球化科技車企的長期野心。

最後,提振投資者信心。公司長期虧損、多次面臨生存危機,引發投資者不滿,李斌作爲蔚來的靈魂人物,也試圖通過此舉向投資者喊話:蔚來市值被嚴重低估了。李斌試圖用長期主義故事,重聚資本市場信心,吸引長線資金。

李斌憑什麼相信自己,底氣何在?蔚來市值突破千億美元的可能性有多大?

在蔚來公司發展史上,李斌都能在公司發展的關鍵歷史時刻拿到投資,帶着公司發展壯大。在全球資本投資寒冬之際,李斌爲何能獲得來自全球的投資人青睞,我想這並不是李斌的個人魅力有多強,更多還是看公司財務指標。

單季盈利證明蔚來具備扭虧能力,但盈利能否持續則面臨多重挑戰。從全年業績看,蔚來仍未走出虧損泥潭。以當前股價計算,蔚來美股市值仍在百億美元級別,距1200億美元的目標有十倍以上的增長空間,想要達成此目標,概率非常小,需完成從“汽車公司”向“科技能源巨頭”的跨越。

首先,蔚來需要實現銷量與盈利的可持續性增長。

2025年Q4蔚來實現單季盈利,打開了估值重估的空間,但要支撐千億美元市值,需實現全年持續盈利,並證明利潤增長具備可預見性。

且不說千億美元市值的挑戰有多大,對於2025年全年淨虧損149億元的蔚來而言,想要在2026年實現“Non-GAAP全年盈利”都是一個艱鉅的任務。

從外部環境看,新能源汽車市場競爭日益激烈;政策端,補貼政策的進一步退坡對毛利率形成壓力;成本端,原材料價格正在回升,給成本控制和毛利率帶來“巨大壓力”。

2025年全年交付量32.6萬輛。目前蔚來三品牌矩陣已初步成型,蔚來品牌堅守高端、樂道品牌主攻家庭市場、螢火蟲品牌覆蓋小車市場,未來市場滲透率要支撐起年銷百萬輛規模,難度不小。

目前擺在蔚來眼前的是,如何將“季度盈利”轉化爲“持續盈利”。

財務結構也需要關注。截至2025年末,蔚來流動負債785.8億元,超過流動資產766.3億元,雖然公司認爲現有資金足以支撐未來12個月運營,但流動性壓力並未完全消除。全年淨虧損仍達149.43億元,要實現2026年Non-GAAP全年盈利的目標,仍需持續驗證。

其次,換電生態價值釋放能否幫助公司完成估值邏輯轉變。換電業務能否實現全面社會化運營,併成功將換電網絡轉化爲穩定現金流,決定着公司未來估值邏輯的轉變,從“製造”轉向“平臺”。

2025年,蔚來服務與社區業務收入超100億元,已實現盈利。曲玉預計,2026年即使新增1000座換電站,該業務的盈利能力仍將持續提升。補能網絡從成本中心向盈利中心的轉型,有望爲估值提供新的支撐。

最後,全棧自研技術商業化落地。智駕算法與自研芯片帶來的外部軟件訂閱收益,能幫公司打開更大增量空間,但收入貢獻需在營收佔比中顯著提升。

蔚來自研的高級智能駕駛芯片“神璣NX9031”自去年11月開啓對外技術授權,累計出貨超15萬套。芯片子公司神璣完成首輪超22億元融資,投後估值近百億,神璣公司的獨立運作,爲其打開了對外賦能的想象空間,未來市場能做到多大,尚需觀察。

蔚來的故事,已不單純是造車,而是一場關於技術路線、商業模式、生態構建和企業家意志的全面的競賽,李斌與蔚來將走向怎樣的終局,市場將拭目以待。