這一輪復甦背後,其中最重要的關鍵事實是:AI投入越堅決,業績增長就越明顯

文|《財經》研究員 吳俊宇

編輯|謝麗容

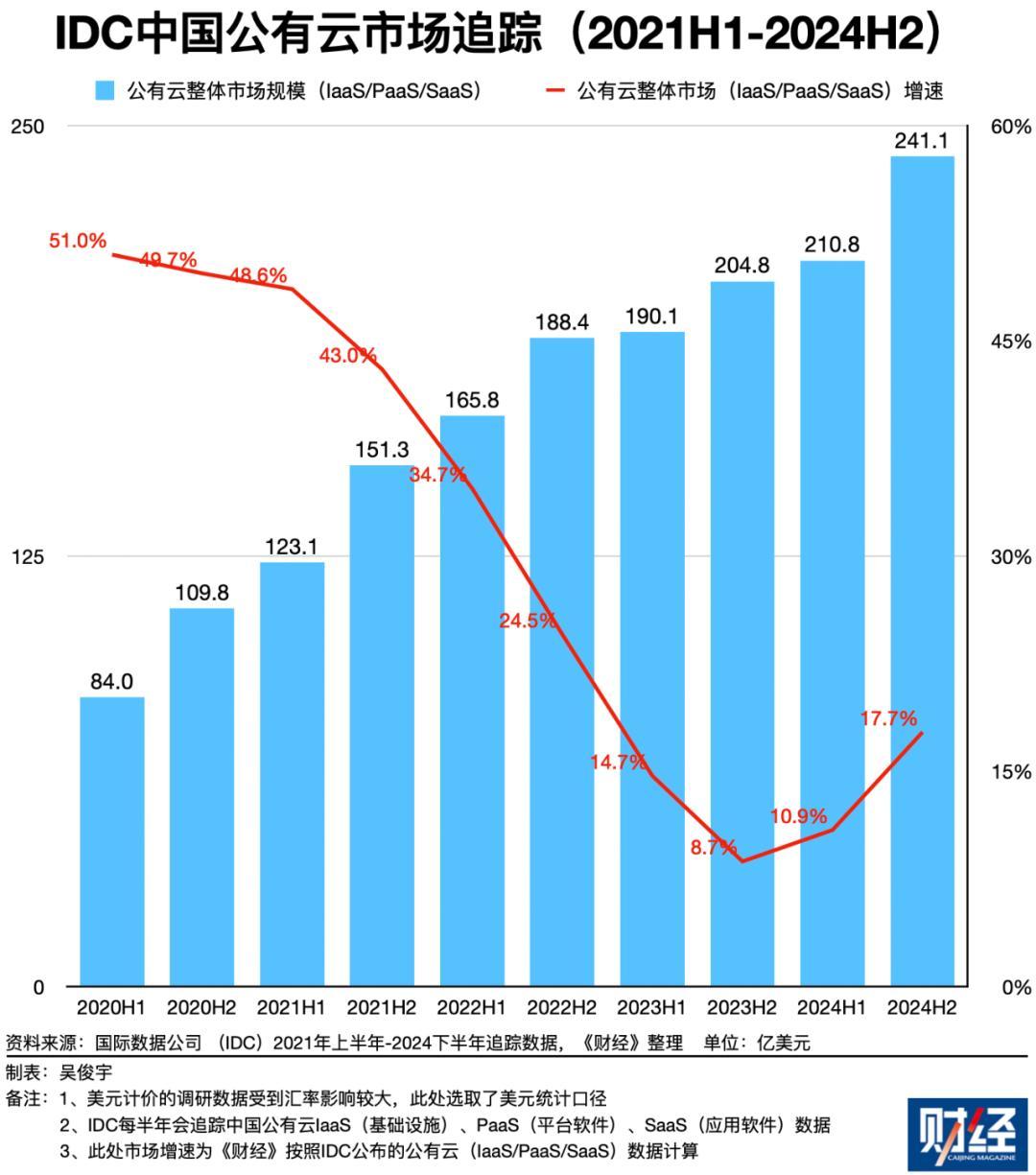

沉寂三年的中國雲市場,終於迎來了復甦時刻。

國際市場調研機構IDC數據顯示,2024下半年,中國公有云(IaaS基礎設施/PaaS平臺軟件/SaaS應用軟件)市場增速17.7%。這是兩年來的最高點。IDC分析稱,AI(人工智能)算力是驅動市場變革的核心力量。

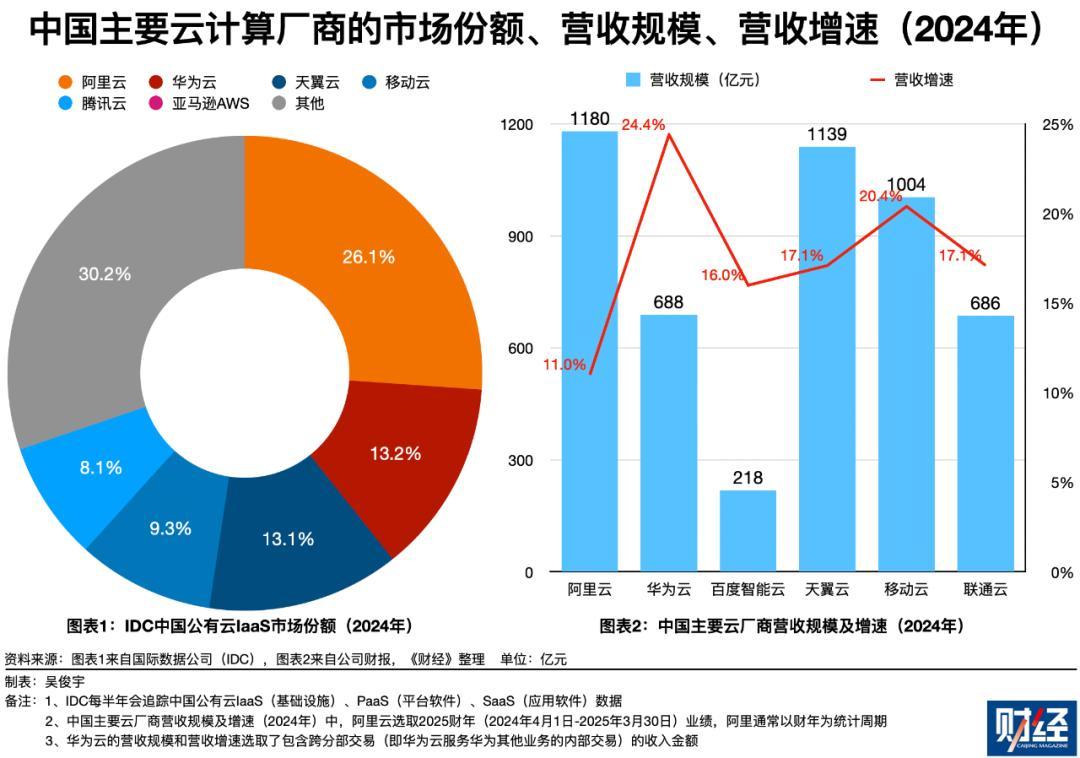

中國雲市場的格局2021年至今沒有太多變化。科技雲廠商(阿里雲、華爲雲、騰訊雲、百度智能雲)、電信運營商雲(中國電信旗下的天翼雲、中國移動旗下的移動雲、中國聯通旗下的聯通雲)瓜分了主要的市場份額。

2021年-2023年,中國雲市場大盤增速不斷下滑,逐漸進入低谷期。當時,雲市場面臨的核心問題是:移動互聯網紅利消退後,下一代技術紅利何時到來?(報道詳見《中國雲市場調整2年,更健康了麼?》)

中國雲市場的週期波動,和中國移動互聯網的發展是同步的。中國雲市場上一輪爆發週期是2014年-2020年。雲產業快速興起,阿里雲、華爲雲、騰訊雲迅速成長爲雲巨頭。但2021年-2023年,移動互聯網紅利逐漸消退。這傳導到雲市場的結果是,大盤增長乏力。

2023年之後,大模型爲代表的人工智能帶來了新一輪技術紅利。大模型在千行百業,尤其是傳統行業(政府、金融、電信、製造、零售、汽車等)快速滲透。這帶動了這些行業的智能化轉型進程。雲市場因此復甦。這一輪復甦背後,有五個關鍵趨勢。

其一,AI投入越堅決,業績增長越明顯;

其二,電信運營商雲攻勢減弱;

其三,市場仍在內卷,但避免惡性價格戰是共識;

其四,出海,正在成爲避免內卷的破局點;

其五,美國芯片出口管制始終是最大威脅。

AI投入越堅決,業績增長越明顯

人工智能和雲計算的關係,就像大腦和身體。雲是AI的基礎設施,它爲AI提供算力、存儲、網絡等資源。AI跑在雲上,它的能力是由雲計算基礎設施決定的。

中國雲計算產業復甦過程中,一個現象是——AI投入越堅決,業績增長越明顯。

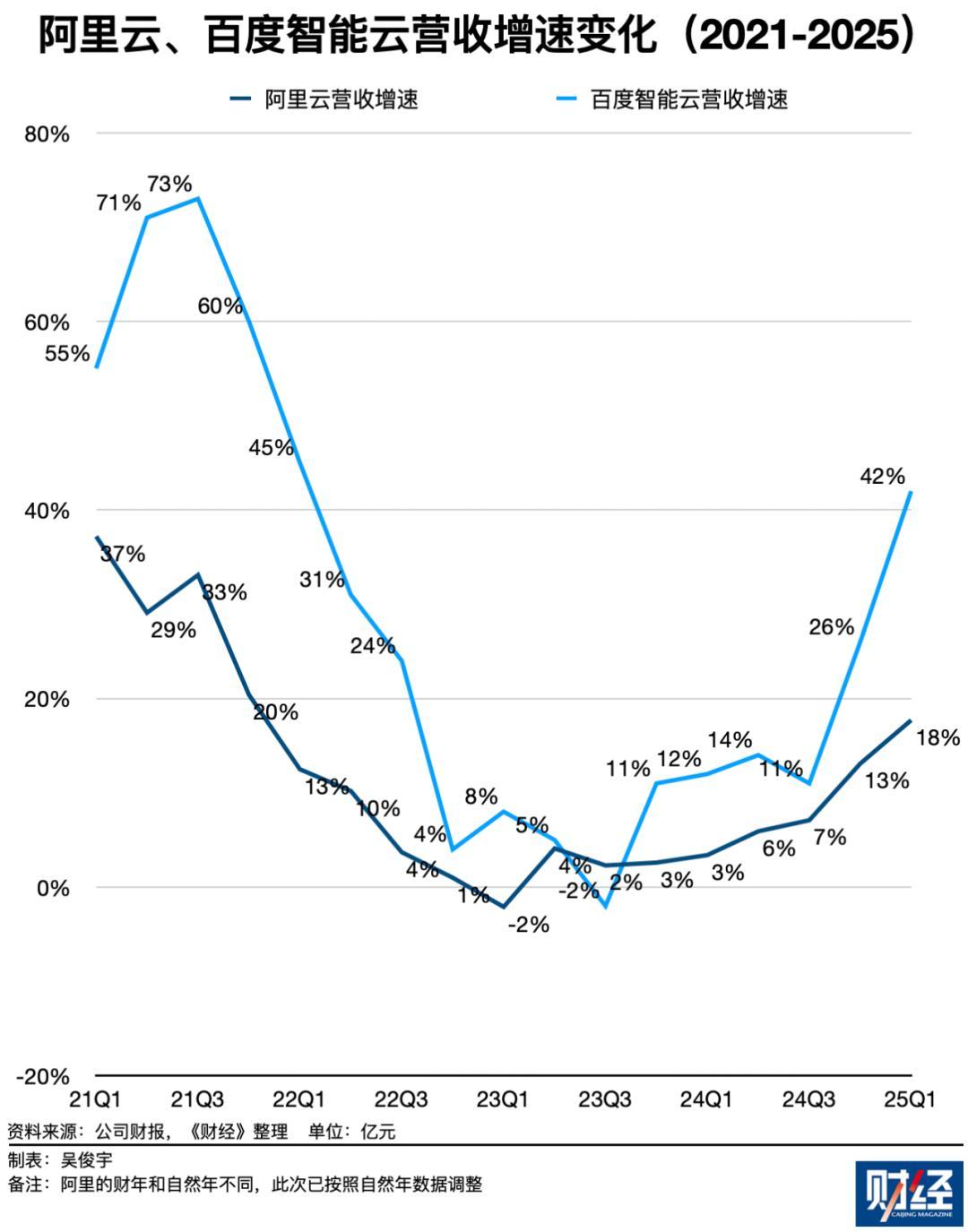

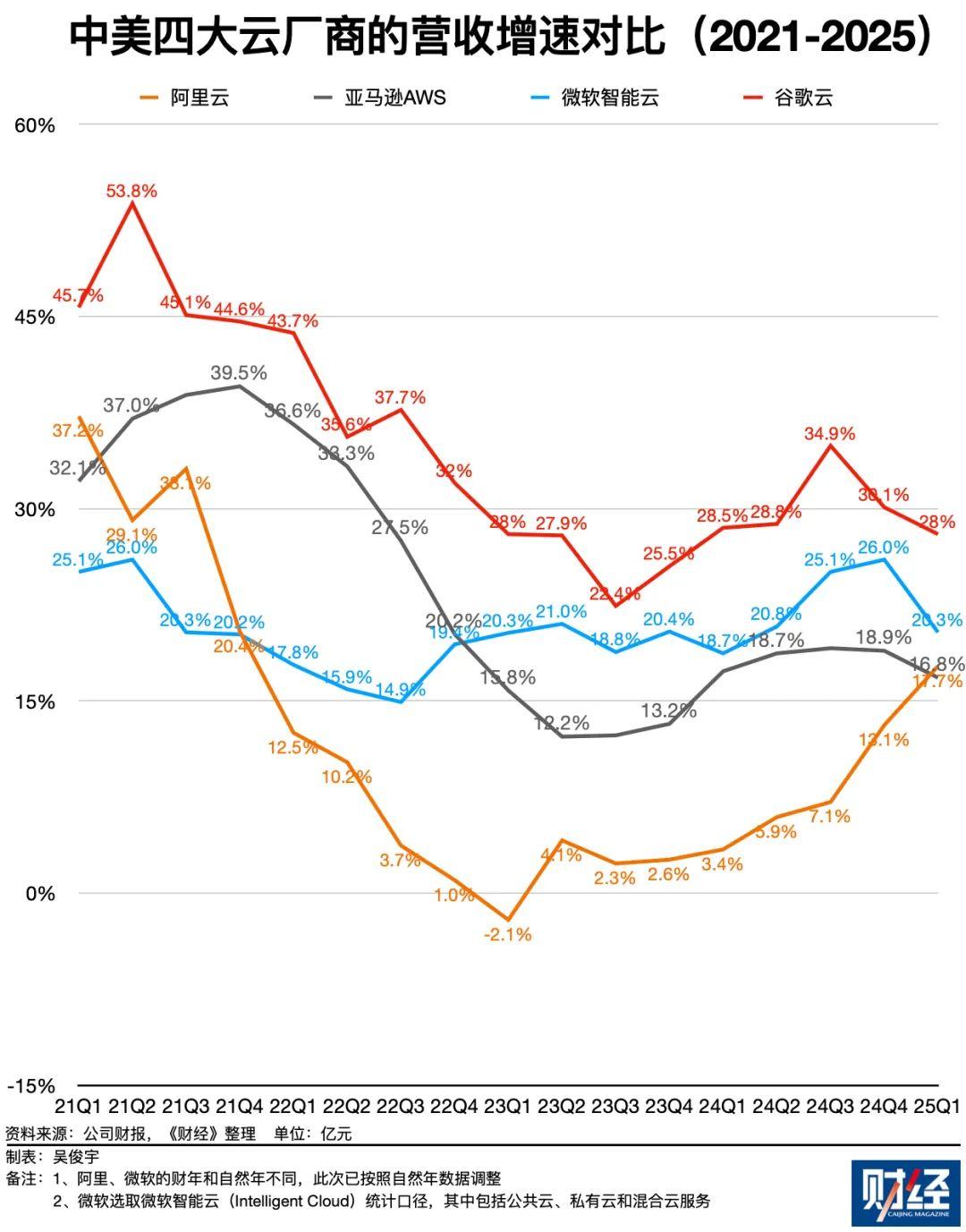

其中兩家公司很有代表性:阿里雲和百度智能雲。它們的共同特點是,全力押注AI。它們在2025年一季度營收增速均達到三年來的最高點。

2025年一季度,阿里雲營收增速17.7%,是13個季度來的最高點(2022年一季度至今)。當季,百度智能雲營收增速42%,是12個季度來的最高點(2022年二季度至今)。

阿里雲是中國營收規模、市場份額最大的雲廠商。過去三年是阿里雲的低谷期,它連續九個季度(2022年三季度-2024年三季度)營收增速低於10%。多位阿里雲管理層和一線員工都曾對《財經》表達過同一個觀點:阿里雲營收增速重回兩位數,纔算真正重回正軌。

阿里雲面臨的競爭、增長壓力極大,這是它押注AI的核心動力——電信運營商雲(天翼雲、移動雲、聯通雲),字節跳動旗下的火山引擎均在通過低價爭奪阿里雲的市場份額。過去五年,阿里雲的中國市場份額從2019年初的43.2%跌至2024年上半年的25.8%。

一位阿里雲人士今年5月對《財經》表示,阿里雲不能被動防守,被動防守只能守住基本盤。必須通過進攻把競爭對手拉回到自己的主場。AI,是打翻身仗的重要戰場。

近半年,阿里雲營收增速、市場份額均在反彈。這背後的重要因素是AI落地取得了實際進展。今年4月,阿里雲披露,過去一年大模型API(應用程序接口)調用量、接入企業數量增長均接近100倍。

阿里集團CEO(首席執行官)、阿里雲CEO吳泳銘在2025財年(2024年4月初-2025年3月末)報告後的投資者電話會披露,阿里雲的增長主要得益於AI相關需求。AI相關業務已連續七個季度實現三位數增長。預計未來幾個季度,阿里雲的收入仍將顯著增長。

另一家受益於AI堅定投入的雲廠是百度。

這三年押注AI,讓百度智能雲的營收增速、利潤水平不斷提升。百度智能雲目前在中國雲市場份額未進前五強,AI是它彎道追趕的關鍵機會。

百度2023年初在中國大模型市場一度領跑。2025年DeepSeek爆發後,百度應對不夠快。因此,市場普遍質疑,新一輪競爭中,百度是不是懈怠且跑不動了。但目前來看,百度的AI投入依舊堅決——百度仍在持續訓練新一代模型,並投入AI芯片研發。2025年百度連續點亮了自研崑崙芯三代P800芯片的多個萬卡集羣。

這些投入帶來了回報。百度智能雲一季度營收增速42%,這一增速在已披露業績的雲廠商中幾乎是最快的。百度智能雲利潤率也大幅改善。百度管理層2024年報後的投資者電話會中稱,2024年百度智能雲非公認會計准則(剔除股權激勵、服務器硬件等非現金因素的影響)下的運營利潤率達到兩位數。

目前,中國僅有阿里雲、百度智能雲宣佈實現了非公認會計准則下的盈利。百度智能雲正在成爲國內少數走向正循環的廠商之一。

百度智能雲收入結構也在大幅改善。百度管理層披露,百度智能雲收入分成兩部分,個人雲和企業雲。企業雲貢獻了絕大部分收入,增速高於整體。企業雲收入包含訂閱、項目兩部分,訂閱收入佔絕大部分。訂閱收入中,AI相關收入多個季度保持三位數增長。預計訂閱收入佔比將持續上升,雲業務將實現健康可持續的長期增長。

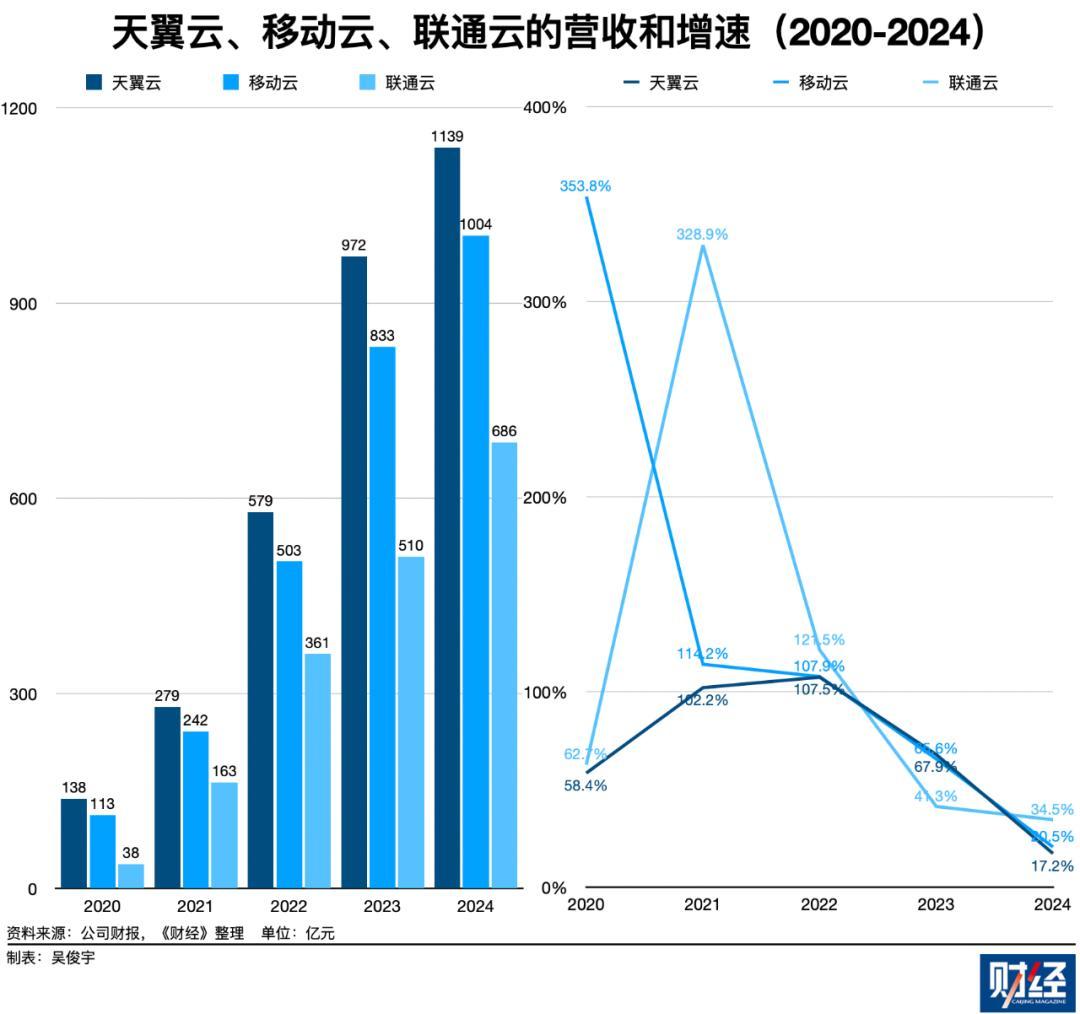

電信運營商雲攻勢減弱

新一輪AI競爭中,電信運營商雲的攻勢正在減弱。2024年,天翼雲、移動雲、聯通雲的營收增速均已滑落至20%左右。

2021年-2023年,科技雲廠商普遍低迷時,電信運營商雲卻在高歌猛進擴大版圖。2021年-2022年,天翼雲、移動雲、聯通雲營收增速一度均超過100%。

電信運營商雲營收增速下滑,並不是因爲AI投入不堅決。這更多是收入基數和客戶結構的問題。

天翼雲、移動雲、聯通雲經過2020年-2023年這四年高速增長,營收基數已經很大,不可能繼續維持高增長。電信運營商雲客戶集中在政企行業(政府、製造、能源、交通等)。政企行業管理成本高,很難長期高增長。因爲要墊資做項目,回款週期也很長。

有電信運營商人士對《財經》表示,電信運營商雲營收結構中,公有云佔比不足40%,其他大多來自政企集成項目。

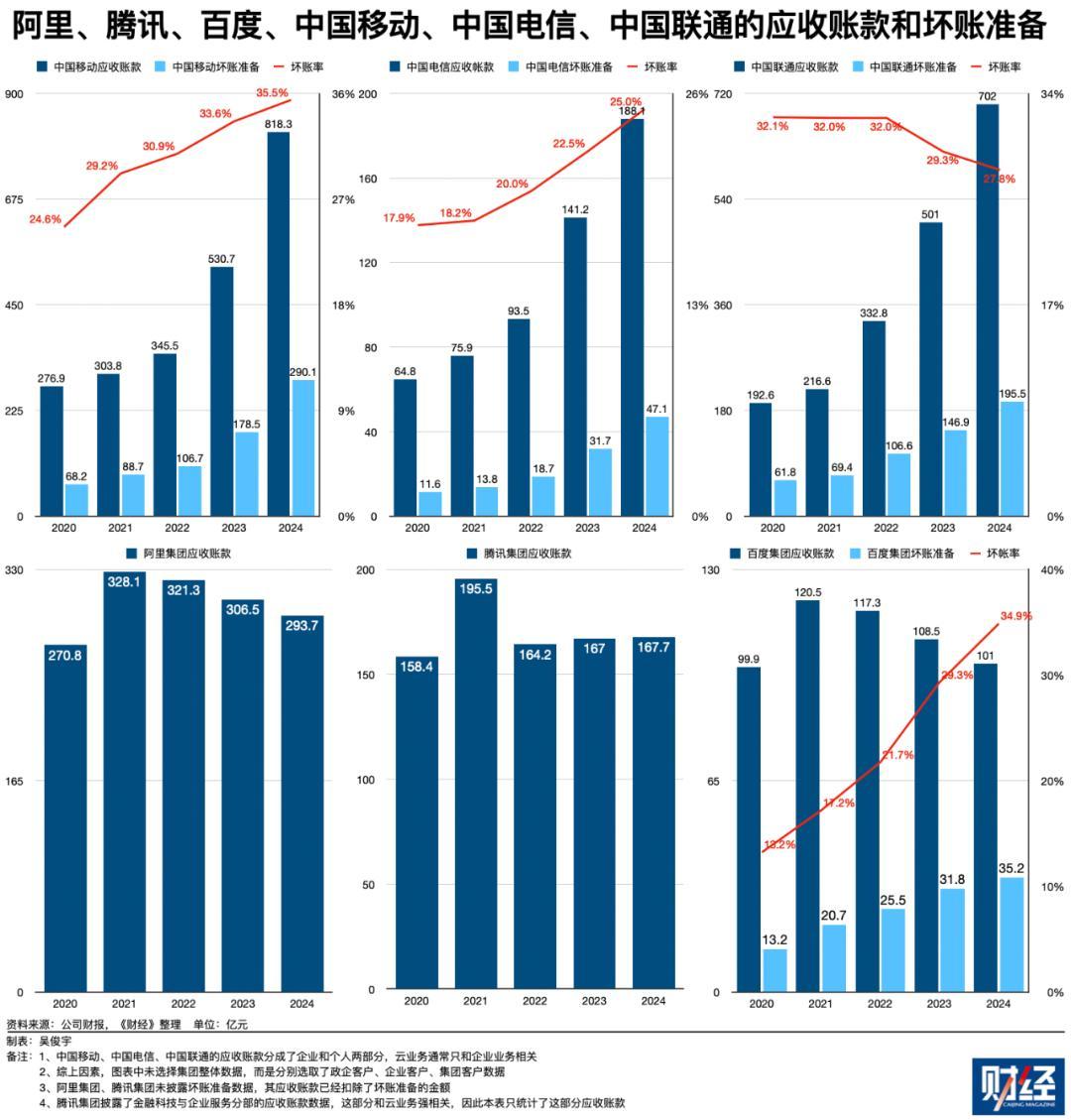

管理成本在財報中已有所體現。2020年-2024年,中國移動、中國電信、中國聯通政企業務應收賬款、壞賬準備逐年提升。與之相反,阿里、騰訊、百度等科技雲廠商2021年之後都在主動減少政企項目。它們的應收賬款2021年之後均大幅下降。

爲降低管理成本,電信運營商雲必須主動降速。一位電信運營商雲業務人士今年3月曾對《財經》表示,考覈導向變了,利潤正變得更重要。

大模型放大了電信運營商的技術佈局短板。這直接影響了電信運營商現階段在雲市場的競爭力。

電信運營商在雲計算領域的技術儲備一直相對不足。過去幾年,電信運營商雲攻勢兇猛的重要原因是,雲技術發展十多年已相當成熟,技術壁壘的重要性在下降。計算、存儲、網絡等資源同質化嚴重。電信運營商恰恰擅長做“管道生意”賣資源。

大模型改變了這種競爭局面。一位頭部雲廠商高管今年5月對《財經》表示,大模型讓雲計算變成了“全棧AI”的競爭。萬卡資源的高效調度技術門檻很高,大模型每3個-6個月要迭代,模型平臺的適配工作也很複雜。只有少數幾家科技巨頭有能力應付全棧軍備競賽。

前述電信運營商人士今年3月曾對《財經》表示,電信運營商雲收入增速下滑,和自身技術儲備不足也有一定關係。科技雲廠商可以打包銷售大模型相關產品技術。但電信運營商雲這類產品缺少競爭力,這會影響到計算、存儲、網絡等資源的銷售。

電信運營商雲的攻勢雖然減弱,但它們始終會是中國雲計算產業無法忽略的一股勢力。作爲國家隊,它們承擔着科技雲廠商無法承擔的重要政策任務——如培育國產算力、“東數西算”、“全國一體化算力網”(報道詳見《國家十大算力集羣上架率提升,網絡成本待降低》)。

從大趨勢看,電信運營商每年付出數百億元鉅額資本支出,用於採購國產芯片培育國產算力。它們還在配合“東數西算”的區位佈局,引導算力基礎設施朝“八大樞紐、十大集羣”集中。它們未來還會是“全國一體化算力網”的排頭兵。《財經》瞭解到,相關政策部門正在支持基礎電信運營商建設算力互聯網試驗網。

避免惡性價格戰已是共識

中國雲市場高度內卷,價格戰時不可避免的競爭手段。新一輪大模型的競爭來臨後,價格戰依舊激烈。但避免惡性競爭的理性聲音在變大。

目前,字節跳動旗下的火山引擎仍在通過低價策略做大市場規模。《財經》多方瞭解到,火山引擎2024年營收規模超過110億元,2025年營收目標超過200億元。

火山引擎的低價策略快、狠、準。2024年5月,火山引擎把大模型推理算力降低了90%以上,倒逼阿里雲、百度智能雲、騰訊雲跟進降價。

這場價格戰把部分雲廠商的模型調用價格打到了負毛利(報道詳見《大模型價格戰,打到了負毛利》)。火山引擎一位技術人士今年4月曾對《財經》直言,負毛利是技術能力不足的體現。火山引擎推理算力毛利率至少在50%以上。

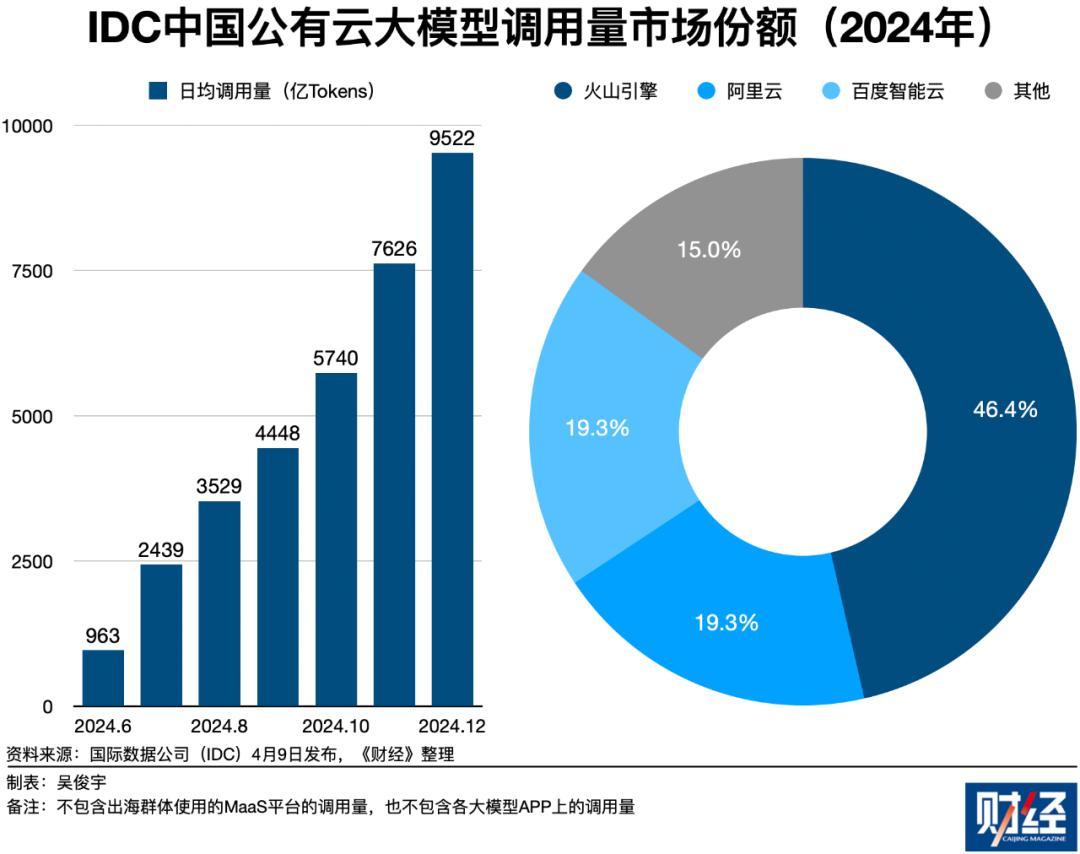

中國大模型市場因爲這場集體降價而爆發。IDC數據顯示,2024年12月中國大模型日均調用量9522億Tokens(Token是大模型中的文本單位。一個token可以是單詞、標點、數字、符號等),是2024年6月調用量963億次的近10倍。

火山引擎的豆包大模型受益更大,它成爲了中國大模型調用量最大的平臺。IDC數據顯示,2024年大模型調用總量中,火山引擎市場份額46.4%,阿里云爲19.3%,百度智能云爲19.3%。2024年5月豆包大模型日均tokens調用量僅爲1200億。2025年3月,豆包大模型日均tokens調用量12.7萬億,增長近100倍。

火山引擎還在各個商務大單中採取低價競爭策略。這不僅擴大了營收規模,還對競爭對手的組織能力和團隊士氣有影響。

火山引擎經常會瞄準阿里雲、騰訊雲的大客戶精準挖角。一位雲廠商架構師對《財經》透露,一些客戶大單中,火山引擎價格甚至打到了2折-3折,且折扣審批流程很短。

當火山引擎用2折-3折挖角大客戶時,要投入更多資源才能守擂。另一位頭部雲廠商一線銷售直言,如果每天都面臨挖角,一線作戰人員會陷入自我懷疑,這是個惡性循環。組織士氣會下降,人才也會流失。

頭部雲廠商一線銷售直言進一步解釋,2024年之前,公司被挖角後,會根據問責相關銷售人員。一些銷售面臨問責壓力,甚至會直接倒戈加入火山引擎。但考慮這對士氣不利,2024年之後這已經調整成爲風險報備機制——丟單前,提前報備可避免被問責。

雖然火山引擎帶來了競爭壓力,不過,阿里雲、華爲雲、騰訊雲並沒有主動跟進商務大單中的“超低價”競爭。

《財經》多方瞭解到,阿里雲、華爲雲、騰訊雲目前嚴格限制與火山引擎打價格戰。2折-3折的低價通常只在極少數情況纔會使用,且需要管理層特批才能生效。

一位阿里雲一線架構師直言,限制價格戰的目的是,倒逼銷售、產品團隊思考,什麼纔是面向AI時代的產品。低價競爭不可持續,技術產品方案設計能力才更重要。核心是要真正理解客戶的業務需求。

另一位阿里雲人士介紹,價格戰要在關鍵戰役開啓。有兩個重要原則。一是客戶有行業影響力和長期增長潛力,二是要能在關鍵戰場把對手徹底打出局。

阿里雲智能集團資深副總裁、公共雲事業部總裁劉偉光今年5月接受《財經》專訪時表示,IT產業從20世紀80年代發展至今,從IBM、微軟、Oracle,到亞馬遜AWS、Saleforce,從來沒有一家To B(面向企業級)公司能靠低價銷售成功。

他說,歷史不會倒退,阿里雲必須靠技術成功,而不只是靠銷售成功。

出海,成爲避免內卷的破局點

價格戰本質是市場內卷的產物。避免價格戰不能只靠企業自律,更要靠主動發掘藍海市場——出海,就是打破內卷的破局點。

中國企業出海,甚至已是美國三大雲廠商(亞馬遜AWS、微軟Azure、谷歌雲)爭奪的藍海。《財經》瞭解到,亞馬遜AWS的中國出海業務,2024年營收超過280億元,營收增速超過30%。這比很多中國雲廠商在中國市場的收入還高。

出海市場潛力大,這已經是阿里雲、華爲雲、騰訊雲共同的戰略判斷。

阿里雲管理層今年初在戰略討論中的結論是——出海,對阿里雲來說,將是破釜沉舟的選擇。如果不出海,阿里雲會被時代拋棄。出海在2025年成爲阿里雲的核心戰略。它和AI的戰略優先級一樣高。阿里雲在2月18日成立了出海事業部(報道詳見《破釜沉舟出海,阿里雲圖什麼》)。

阿里雲管理層認爲,只關注中國市場的份額和排名遠遠不夠,因爲不能只在一個相對固定的市場做生意。阿里雲雖然營收增速恢復到了兩位數,但這只是重回正軌。如果阿里雲的海外收入佔比一直不超過10%,那麼在全球市場一定會被越拉越遠,而且永遠不可能回到過去30%、50%的高增長水平。

把出海視爲破釜沉舟的選擇——這個判斷看似危言聳聽。一位美國頭部雲廠商中國區人士和一位中國雲廠商資深出海業務人士的共同看法是,這個說法看似驚悚,但並不爲過。

判斷依據是,中國雲市場雖然正在復甦,但收入增速普遍慢於美國三大雲廠商。美國只有四家雲廠商(亞馬遜AWS、微軟Azure、谷歌雲、甲骨文),它們天然面向全球。中國有超過15家大大小小的雲廠商,市場高度內卷,大盤增速不到15%。中國雲廠商,在國內市場坐井觀天,最終只會坐以待斃。相反,出海業務大盤增速遠超30%,這是個藍海。

中國雲廠商正在東南亞、中東、日本、拉丁美洲等地加快佈局。

阿里雲今年會新開七個數據中心,其中包括阿聯酋、泰國、馬來西亞、菲律賓、韓國、日本和墨西哥。

《財經》瞭解到,2024年騰訊雲出海業務營收增速超過100%。2025年騰訊雲已經在日本大阪建設新可用區。騰訊2025年還計劃在中東投入1.5億美元,在沙特落地首個數據中心,並計劃在印尼投入5億美元,在印尼建設第三個數據中心。

華爲雲目前則是把東南亞、中東視爲海外戰略重心。華爲的昇騰雲服務(以昇騰系列芯片爲基礎的雲服務)已經進入東南亞、中東等市場。

一位華爲雲人士今年1月曾對《財經》表示,華爲雲幾年前就在拓展海外市場,現階段設想之一是讓“一帶一路”國家跨境使用中國境內的雲服務。這需要和相關監管部門協商,確保跨境數據傳輸合規。這個設想一旦成立,東南亞等地區的客戶,可以使用華爲雲在廣東、貴州等地的節點。這不僅可以擴大中國雲服務的影響力,還能夠提升當地算力利用率。

美國芯片出口管制始終是最大威脅

美國政府的出口管制始終是對中國雲計算產業的最大威脅,這甚至在影響中國雲廠商出海。

2024年以來,美國政府不僅試圖限制中國獲取AI芯片,還在阻止中國AI芯片和大模型進入全球市場。其目的都是延緩中國AI產業發展。

今年4月,美國商務部工業安全侷限制英偉達向中國市場出售H20系列芯片。《財經》通過多位供應鏈人士瞭解到,按保守計算,2024年中國市場英偉達H20系列芯片出貨量約爲60萬-80萬枚。這是中國市場目前使用最多的AI芯片。

今年5月,美國商務部工業安全局針對中國出臺了新的管制措施。一是在全球任何地方使用中國的先進AI芯片(包括華爲昇騰等)均違反美國出口管制。二是警告公衆使用美國人工智能芯片訓練和推理中國人工智能模型的潛在後果。

中國AI產業迭代大模型、發展AI應用,都需要足夠的AI芯片。如果無法獲得足夠的高性能AI芯片,中國雲計算產業很難真正長期、穩定發展。

如何應對美國芯片出口管制?目前中國科技公司正在兩條腿走路:一是大規模生產、使用國產AI芯片。二是通過工程手段縮小國產AI芯片和英偉達的差距。

中國對美國AI芯片依賴度正在下降。華爲昇騰、百度崑崙芯、寒武紀等國產AI芯片已被大規模採購。摩根士丹利5月5日研報預測稱,2024年中國AI芯片自給率約爲34%。中國芯AI片產能擴張存在瓶頸,但2027年自給率有望達到82%。

目前,華爲昇騰910系列是出貨量最大的國產AI芯片。客觀來說,華爲昇騰910的單卡性能和英偉達GB200等旗艦芯片存在較大差距。今年1月,一位中國科技公司戰略規劃人士對《財經》透露,這導致字節跳動、阿里等科技大廠不願意用它訓練模型,只用它做推理這種難度更低的工作。

不過,華爲正在採取工程手段突破算力集羣的峯值性能,挖掘國產AI芯片的潛力。

今年4月,華爲雲發佈了CloudMatrix 384“超節點”(“超節點”指把數十枚、數百枚AI芯片集成在一個機櫃)方案——把384枚昇騰910集成在一個機櫃,再通過光纜構建高帶寬、低時延的互連網絡,降低芯片並行計算的通信損耗,最終提升整體算力效率。

這種方案目前只有英偉達、華爲等少數幾家公司在探索。英偉達熱銷的GB200 NVL72機櫃,就是把72枚GB200芯片集成在一起。這比傳統8卡、16卡AI服務器的性能損耗低。

一位華爲雲人士今年4月曾對《財經》表示,英偉達GB200 NVL72使用銅纜做連接,但華爲CloudMatrix 384使用光纜做連接。光纜缺陷是,安裝、維護難度更高。但華爲做通信多年,能做到低故障率。好處是,可以做到低時延、高帶寬,壓榨出更高的峯值性能。

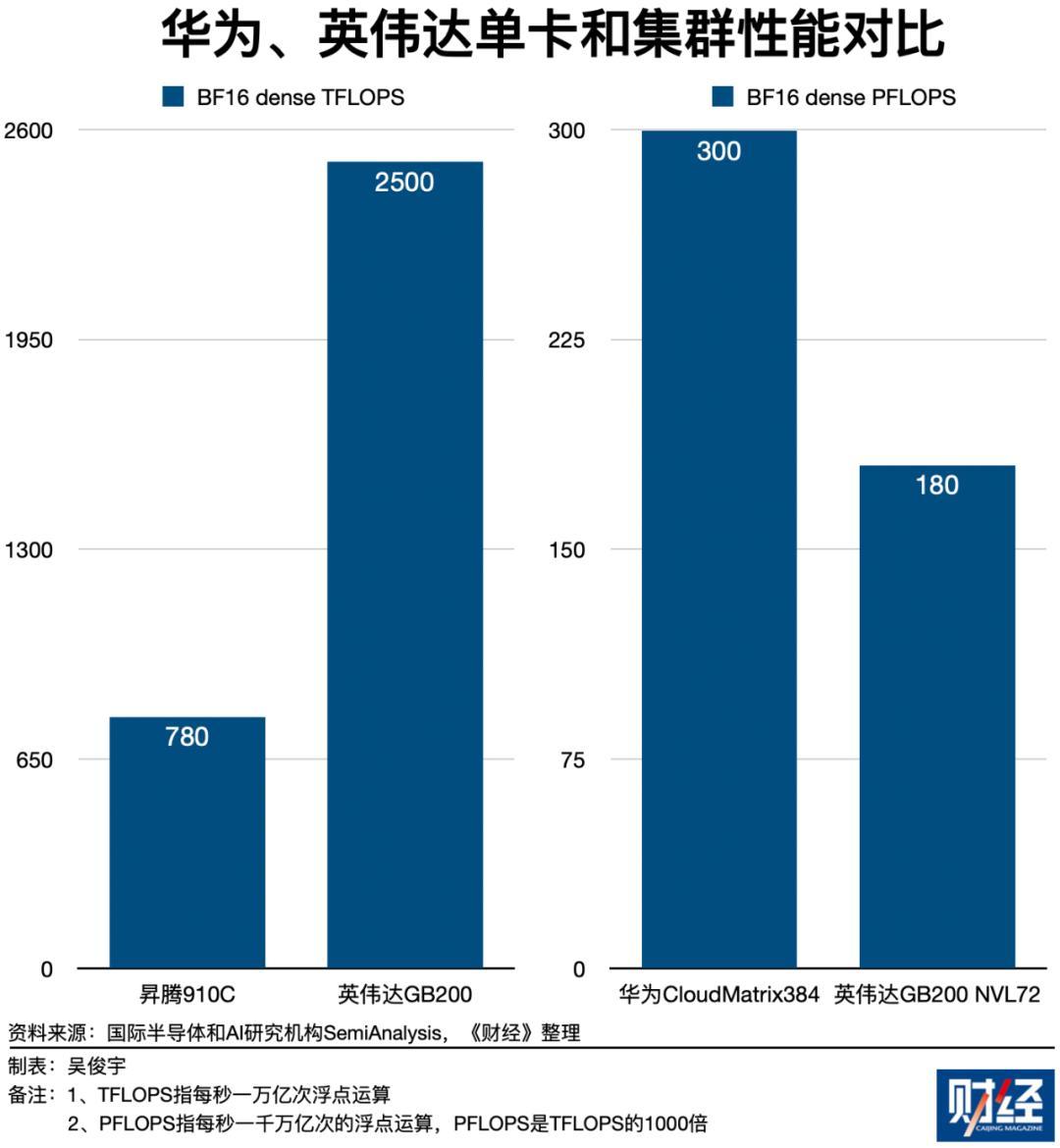

國際半導體和AI研究機構SemiAnalysis分析稱,華爲昇騰910C單卡性能約爲780 TFLOPS(每秒一萬億次浮點運算),英偉達GB200單卡性能約爲2500 TFLOPS。華爲昇騰910C單卡性能僅爲英偉達的GB200的三分之一。但華爲CloudMatrix 384集羣性能是300 PFLOPS(每秒一千萬億次的浮點運算,PFLOPS是TFLOPS的1000倍),GB200 NVL72的集羣性能是180 PFLOPS。華爲CloudMatrix 384集羣性能是英偉達GB200 NVL72的1.6倍。

SemiAnalysis進一步分析,華爲CloudMatrix 384的代價是,每FLOP(每秒浮點運算次數)功耗高出2.3倍。但中國電力資源充沛、算力資源受限。用電力換算力可以在有限的空間內,壓榨更多算力。

一位芯片技術人士今年4月末曾對《財經》表示,從拜登政府到特朗普政府,美國每一輪出口管制都在倒逼中國提升AI芯片的自研意志和自研能力。讓國產AI芯片從能用變得好用,已經是中國產業界的共識。

面對美國的多輪出口管制,中國應該加大對外開放、錯位競爭的思路也在出現。

一位中國雲廠商高管今年5月對《財經》表示,目前只有美國和中國,具備“芯片+雲計算+大模型+軟件”的AI全棧能力。全球AI產業的競爭,本質是全棧技術的競爭。美國雖然在芯片領域有優勢,但中國的雲計算、大模型也並不落下風。

在他看來,美國正在不斷把先進AI芯片作爲外交武器的時候,威嚇包括中國在內的全球其他國家。此時,中國應該讓自己的雲計算、大模型進入全球市場,爭取更多國家的支持。這不僅可以攤薄中國AI產業鏈的研發成本,還能擴大中國AI產業鏈的全球影響力。

責編 | 要琢