在短期極端關稅壓力測試下,中國對美出口顯示了一定韌性,但如果極端關稅持續更長時間,則中國對美出口進一步下降可能帶來更多變數

在短期極端關稅壓力測試下,中國對美出口顯示了一定韌性,但如果極端關稅持續更長時間,則中國對美出口進一步下降可能帶來更多變數

4月以來,特朗普政府的關稅政策經歷了劇烈波動與多次重大調整。特別是針對中國,美國先是施加“對等關稅”,隨後又多次提升關稅,最終將稅率加徵至145%,這可被視爲一次極限關稅的壓力測試。

在如此高的關稅下,4月中國對美出口同比下降21.3%,下降幅度顯著低於此前各類模擬測算的結果。其原因何在?可持續性如何?本文嘗試基於美國進口商提單層面的微觀數據做逐一回答。

基於Panjiva(標普供應鏈財智)數據庫數據,我們對美國進口商海運進口行爲進行日度分析,結果顯示:4月上旬和中旬,美國從中國進口表現出顯著的搶進口行爲。但由於政策頻繁變動,進口商的行爲變化十分劇烈。4月2日到7日,在確認徵收“對等關稅”後,美國自中國進口增速顯著下降。但4月10日到15日,在雙方多輪互加關稅、市場預期關稅還將繼續升高的情況下,美國自中國進口增速又出現多次衝高。

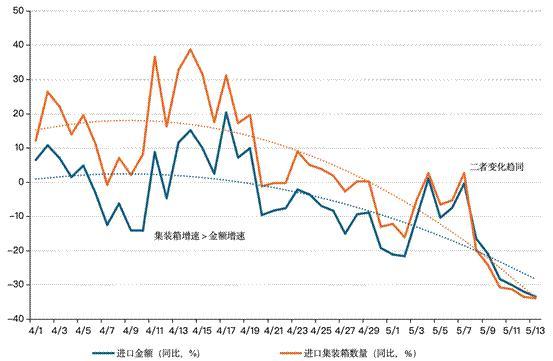

中美海運主要集中於美西航線,該航線離岸日與到港日的時間差約爲2周到3周。因此,4月的中國對美國出口數據,可參考4月15日至5月13日的美國到港貨物數據。數據顯示:無論是金額還是集裝箱數量,在4月15日之後,相較於上年的同比增速仍然維持在正增長,雖然增速開始趨勢性下行,搶進口特徵在初期還是非常顯著。進口金額同比從4月20日起纔開始連續性負增長,進口量同比連續性負增長則到月底纔出現,金額數量增速缺口意味着,即便面臨高關稅,此時低值商品的搶進口仍然在進行。總體來看,在4月15日-30日,受到搶進口因素的作用,美國從中國進口貨值同比下降10.5%。

5月之後,進口數量和金額差異迅速收斂,數量和金額總體都呈現負增長,且和4月不同的是,二者之間呈現同減特徵,沒有了之前的缺口,這意味着,即便是低值商品,此時的搶進口也很難進行。5月7日之後,進口的負增長進一步擴大,在5月1日-13日這個時間段內,美國從中國進口同比下降了21.3%。總體來看,在高關稅之下,搶進口在早期支持了美國從中國的進口。

美國自中國進口日度情況

美國對中國進口品短期調整較難

基於Panjiva數據,4月15日-5月13日,美國從中國海運進口貨值同比下降15.5%,這與中國海關總署公佈的4月中國對美出口下降約21%較爲接近,但是,這一時期按照貨值計算的中國佔美國海運進口的比重僅下降1.3%。這意味着整體來看,在關稅非預期大規模上升期間,美國進口商在短時間內難以迅速調整進口來源、找到替代。細分產品看,對美市場份額穩定及上升的產品在中國對美國總出口中的佔比合計超七成。

有的產品在美市場份額上升,與關稅豁免有關。比如無機化學品(HS28)和有機化學品(HS29),二者佔美對應行業進口市場份額同比分別上升7.7個和6.8個百分點。對等關稅宣佈後,4月3日美國白宮發佈了一份關稅豁免清單,覆蓋了2024年全球6440億美元的進口產品,這兩個類目下有較多產品在關稅豁免行列。

有的市場份額上升則是因爲美國依賴性較高,短期內難以替代。例如玩具(HS95),美國自中國進口金額同比下降24.4%,但是在美國的進口占比還上升了10個百分點,當前航期有較大比重是萬聖節和聖誕玩具訂單,定製化產品訂單已發出較難短期內轉移生產,這顯示出美國對中國玩具行業的高依賴,不可替代性凸顯。服裝(HS61)也呈現類似特徵,對美出口同比下降18.1%,但同期佔比上升近2個百分點。

其他中國對美出口重點行業也大多保持了市場份額的總體穩定,包括紡織品(HS63)、傢俱(HS94)、塑料及其製品(HS39)、電氣、電器及零部件(HS85)、鋼鐵製品(HS73)、機械(HS84)、汽車及其零部件(HS87)等。

保稅運輸遞延進口關稅

我們可以通過提單信息觀察到三種保稅運輸方式:一是即時運輸,即貨物暫時不進入美國市場,而是被運送到美國境內另一海關指定地點(如內陸港口、保稅區、保稅倉庫),關稅在貨物最終進入美國市場時纔會繳納;二是即時出口,即貨物進入美國後,直接辦理出口將其運往其他國家;三是運輸與出口,貨物在美國進行轉運時處於保稅狀態,直至出口到其他國家。

2025年4月15日-5月13日,美國自華三類保稅運輸進口占美自華進口集裝箱數量和貨值比重分別爲14.0%和15.7%,基本上保持和上年同期穩定的水平。同時,在一些單日的進口額大幅上升,例如在4月1日和5月3日,單日保稅運輸進口占總進口的比重達到30%左右。

此外,筆者還觀察到保稅運輸的另一種方式——即時出口出現大規模上升,雖然其絕對規模遠小於即時運輸,但其數量相較於去年同期翻了3倍。這意味着,在極限關稅下,有更多的貨物到達美國後直接辦理出口至別國以避免被徵收關稅。

總結來看,在短期極端關稅壓力測試下,上述三重因素使中國對美出口顯示出一定韌性,但是如果極端關稅持續更長時間,則中國對美出口有進一步下降可能:一是搶進口大約在半個月內失去動能,隨着關稅政策的持續影響,前期因搶進口帶來的短期增長難以持續;二是產品進口來源地調整空間上升,美國爲降低對華進口依賴,會加速推動進口來源地多元化,尋找其他替代供應商,進一步擠壓中國產品在美市場份額;三是保稅區存儲有限,保稅運輸雖在一定程度上緩解了關稅衝擊,但保稅區的存儲空間和運營能力有限,追加空間並不容易,難以長期支撐大規模的貨物存儲與週轉。

因此對於中國而言,最重要的還是要繼續加快構建雙循環新發展格局,擴大內需,減少經濟增長對外需的依賴。通過加強國內市場的培育與開發,提升國內消費市場的規模與質量,增強經濟增長的內生動力,降低美國等外部市場極限施壓對中國經濟的衝擊,增加中國超大規模經濟體的對外吸引力。

當然,爲了聚焦極端關稅的影響,本文的分析集中於中美日內瓦聯合聲明之前的情況,後續我們將持續跟蹤中美達成協議後的最新情況,關注關稅政策的調整、貿易數據的變化以及企業行爲的動態,以便更全面、準確地評估極端關稅這一壓力測試場景的後續影響。

(謝慧敏爲中國社科院世經政所博士後、楊盼盼爲中國社科院世經政所研究員、徐奇淵爲中國社科院世經政所研究員;編輯:王延春)

責編 | 楊明慧