本文與今日頭條頭條精選項目聯合呈現,未經許可禁止轉載

長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。

重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。

她說,有苦我們一起分擔。

每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。

記住,這世界還有人,關心你,在乎你,理解你。

文/金腫圓

老川確實搶風頭,拉美、格陵蘭、中東,到處煽風點火。

中國此時能夠安然世外,專注解決自身的問題嗎?或許沒那麼容易。

在歐盟等地區心裏,中國坐擁萬億美元順差之巨,是不可接受的魔障,如鯁在喉,一定要清除。

海關總署的最新數據顯示,截至2025年11月,歐盟對華貿易逆差已逼近3000億美元,再創歷史新高。

即便製造業實力強勁的德國,如今也成了對華貿易的逆差國。

據德國聯邦統計局的數據,2025年,德國對華長期順差的局面被徹底打破。截至12月,德國對華貿易逆差已經擴大到5億歐元。

玻璃心滿滿的歐洲人看着德國也成逆差國,更加憤懣和擔憂。

2025年12月7日,據法國《回聲報》報道,法國總統馬克龍公開表示,中國外貿順差正撞擊歐洲工業的心臟。馬克龍進一步警告,如果不解決貿易問題,可能會對中國商品加徵關稅。

西方經濟學理論異常暗淡,比較優勢、競爭力稟賦、分工理論……都好像空洞的標語。

面對一個空前焦慮的世界,中國顯然不希望彼此關係更加緊張。

2026年1月6日,新加坡《聯合早報》報道,領導人在廣東調研時公開表示,“要求積極擴大進口,推動進出口平衡發展。”

這被不少海外媒體認爲,中國不希望無限度地擴大貿易順差,從而加劇與主要貿易國的摩擦。

貿易平衡,第一槍打響

領導人話音剛落,貿易平衡措施就開始落地了。

1月8日,財政部、稅務總局發佈《關於調整光伏等產品出口退稅政策的公告》。公告顯示,自2026年4月1日起,取消光伏產品增值稅出口退稅。

在電池領域,自2026年4月1日起至2026年12月31日,將電池產品增值稅出口退稅率從9%下調至6%;2027年1月1日起,取消電池產品增值稅出口退稅。

除了光伏、電池兩大類產品,公告還涉及電子煙、陶瓷等271個商品代碼。

儘管此前市場對調整出口退稅有預期,但開年就動手,動作如此之快,讓人始料未及。

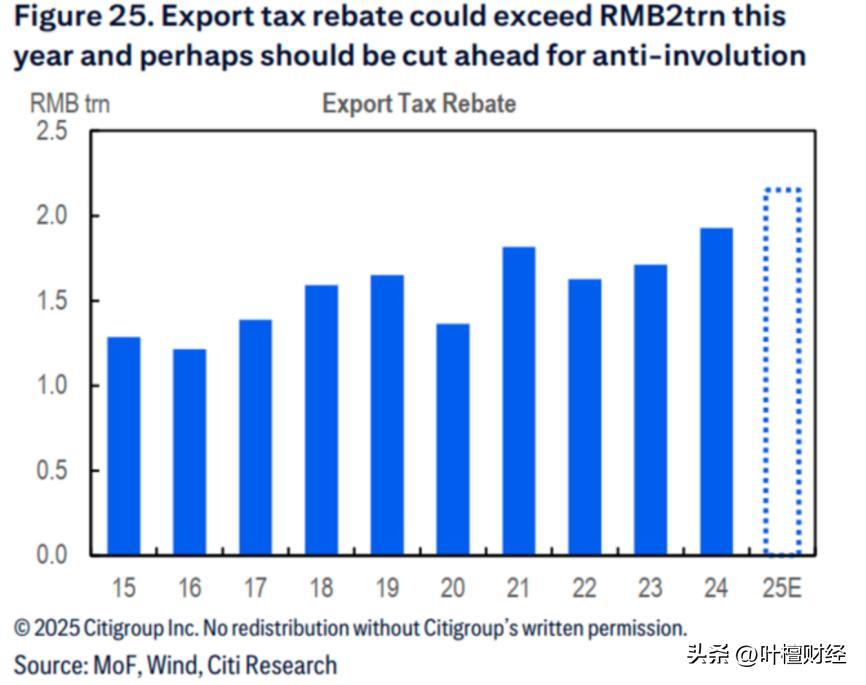

在西方國家眼中,出口退稅一直被視作類補貼政策,飽受詬病。據花旗等機構的統計,2015年中國出口退稅還在1萬億級別,十年過去,邁升到2萬億水平。

據財政部的口徑,截至2025年11月,中國出口退稅額已達1.9萬億元,同比增長5.6%。

微妙的產業鏈變化,未必利空

在得知出口退稅即將取消後,不少人認爲這是對光伏等產業的重大利空。

真的如此嗎?

短期來說,或許確有影響。

據中信證券分析,短期來看,預計光伏及儲能企業面臨出口成本直接增加、盈利能力下降的壓力,SMM測算出口退稅生效後光伏組件出口量或將下滑5%-10%。

據興業證券的統計,對光伏行業而言,2026年企業將少獲得550億出口退稅;對電池行業來說,2026年退稅額將減少130億。

另據第一財經報道,SMM光伏分析師認爲,出口退稅政策對光伏組件產品的衝擊最大,主要影響爲企業直接成本的增加以及價格競爭力的下降。

按照新政策測算,每塊210R的光伏組件,出口利潤將減少46元至51元。

中國光伏行業協會的數據顯示,截至2025年三季度,光伏主產業鏈31家企業收入同比下降11.7%,虧損310億元,且毛利率僅爲5.61%。

光伏行業整體頹靡,取消出口退稅看上去雪上加霜。但,市場表現卻代表了另一種看法。

2026年1月12日,出口退稅政策調整後的第一個交易日,影響最大的光伏板塊不僅沒有下跌,反而在大幅上漲。

刨去市場炒作太空光伏等因素,倒逼產能出清,加速行業整合,成爲助推光伏板塊上漲的更大共識。

據國金證券的最新研報,退稅取消有望加速缺乏競爭力的產能出清,讓市場更快回歸理性。光伏龍頭有望藉此機會,通過提價將成本傳導給下游客戶,獲得更高的利潤。

考慮到中國光伏等行業的領先地位,以及海外相對剛性的需求,價格傳導或許阻力不大。

此前,我們在文章裏多次寫道,中國內X有向外的趨勢,激烈的價格競爭從國內快速蔓延到海外。

這麼下去,規模和技術優勢難以轉化爲利潤和勝勢,而價格的不斷走低,又會進一步加劇西方國家對中國產品傾銷的疑慮。

如此惡性循環,誰也不想見到。

過去人們一直希望市場靠自身的力量解決問題,但顯然,由於部分產能靠非市場力量立足,市場力量無法出清,額外的、有形的手必須加大力度介入,才能自我改良。

財政部公告出口退稅政策同一天,還有一則消息,關注的人不多,但同樣重要。

1月8日,據中證報報道,市場監管總局約談光伏行業協會及部分企業,禁止光伏行業串謀控產、控價。

報道稱,市場監管總局要求中國光伏行業協會及被約談企業不得約定產能、產能利用率、 產銷量及銷售價格;不得通過出資比例,以任何形式進行市場劃分、產量分配、利潤分配;不得當前、今後就價格、成本、產銷量等信息開展溝通協調。

據《南方都市報》報道,被約談企業主要爲光伏產業最上游的多晶硅公司,龍頭幾乎都在名單上。

此時約談的背景是多晶硅收儲方案剛出爐,頭部企業共同成立了一家運營公司,希望藉助收購產能,實現快速出清,讓多晶硅價格回到合理區間。

但,何爲合理?上游和下游的理解截然不同。

據《南方都市報》的報道,不少下游企業擔心,一旦收儲落地,自身的成本會迅速拉昇,甚至有企業認爲此舉涉嫌壟斷。

光伏行業過去就是一個博弈性非常強的行業,很少有共同繁榮,要不利潤都讓上游喫了,下游苦哈哈,要不反過來,下游喫肉,上游喝湯。

光伏自身的一些特點加劇了產業出清的難度,內X之下還有內耗。

實際上,不止光伏行業如此,很多領域都無法實現共同繁榮。還記得,主機廠們集體怒噴寧德時代麼?

如今碳酸鋰價格又開始大漲,新能源行業內部的博弈可能也要開始了。

和日本的雁陣模式不同,大企業帶動產業鏈上一連串企業不同,中國是橫向競爭穿插着縱向博弈,一家企業變成商業帝國,啥都做。

很多時候,在本行業做到最優還遠遠不夠,因爲上游原材料纔是真正的競爭者,往下游拓展可以控制成本。

爲什麼各行各業一體化的公司越來越多?本質都是怕被上游割了韭菜,是價格競爭不過別人。

主管單位制定政策的同時,也得考慮大行業內部的上下游情況。不然,受益的永遠是個別企業、個別行業,而非整體的優化。

刺激內需,不能光靠基建、投資

還得讓居民消費

2026年,內需是所有人共識度最高的經濟方向。爲了刺激內需,政策上可能不遺餘力。

內需分兩種,一種是投資,一種是消費,着力點不同,效果截然不同。

過去很長一段時間,爲了力保GDP,眼看消費疲軟,政策總是在投資上做文章。

可投資終究會形成產能,產能多了繼續施壓價格,對利潤形成磨損,進而影響每一個人的所得。

內部消費不足以消化產能的時候,外需成爲救命稻草,出口退稅某種程度上是內需外向化的產物,本質是把投資型內需傳導到外部,藉助外部的力量消化產能。

換言之,出口退稅其實和投資型內需或者製造業投資一脈相承,本質是向外的。提振消費性內需,靠出口退稅+投資性內需無法解決。

出口退稅的變化,或許也是一個政策信號,決策層希望換一個思路,刺激真正意義上的消費性內需。

1月9日,國常會提出部署實施財政金融協同促內需一攬子政策。

可視度最高的手段其實就兩個:一個是給中小微企業的貸款貼息,另一個是個人消費貸款貼息。

據華泰證券估算,這兩項財政貼息政策的年化貼息規模約爲200億至300億元。

貼息的錢哪來?出口退稅的錢之外,或許還有投資領域省下來的錢。

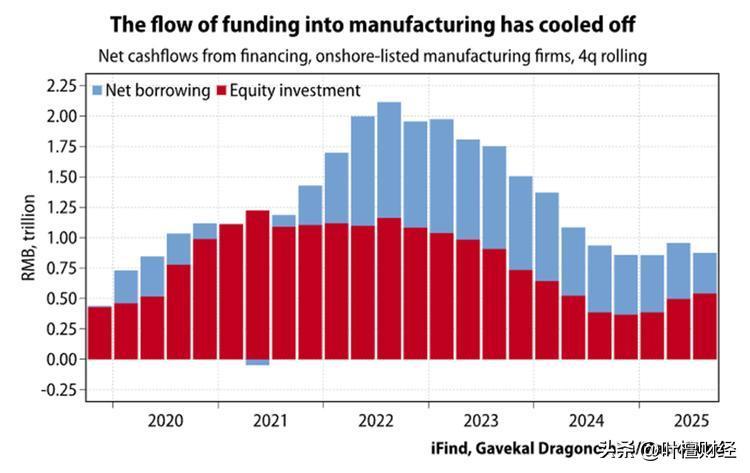

據Gavekal Research的統計,中國的反XX政策正在抑制過度投資,數據顯示製造業融資與股權投資自2022年高點回落後,正趨於穩定。

中國目前不希望靠大水漫灌的方式,過度增長。在財務紀律相對剛性的情況下,做出口退稅和製造業投資的文章,不僅不會增加額外債務,還能解決內X和外卷的問題。

把出口退稅等資金騰挪到民生領域,更是對消費型內需大有幫助。

從終極意義上來說,擴大內需(消費性)是反外卷的核心。因爲,製造業太過強勢,出口(出海)走強就無法阻止,既然無法阻止,那隻能靠擴大進口解決問題。

而進口的背後,是讓居民有所得,有大得。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --