2026年的增長方向在哪裏,不僅是樂普醫療的思考題

文|《財經》記者 辛穎

編輯|王小

2026年1月14日,第六批國家組織高值醫用耗材集採在天津開標,本次涉及藥物塗層球囊、泌尿介入兩大類醫用耗材,分別用於血管狹窄、泌尿系統結石手術。

國家醫保局表示,此次臨牀主流產品普遍中選。根據擬中選結果,共有227家企業的496個產品參與投標,202家企業的440個產品中選。

其中,藥物塗層球囊“0淘汰”,32家企業的42個產品投標並全部中選。

作爲心血管植介入領域的頭部企業,樂普醫療的三款藥物塗層球囊全部中標,這一結果決定未來近三年的市場,其產品可覆蓋全國市場,採購週期將持續至2028年12月31日。

樂普醫療的股價應聲上漲,1月14日盤中漲幅一度至5%,收盤價每股20.29元,微漲0.15%。

樂普醫療確實需要一個好消息來提振市場信心。在經歷2023、2024連續兩年的營收、淨利潤雙降後,到2025年三季度有抬頭趨勢,營業收入49.39億元,同比增長3.25%,歸母淨利潤9.8億元,同比增長22.35%。

近年來,一方面是主力產品不斷接受集採的考驗,另一方面競爭者快速增加,樂普醫療還在繼續尋找業績突破口的路上。

搭上集採的東風

過去幾年,藥物球囊一度是拉動樂普醫療營收增長的主力產品之一。

藥物塗層球囊,是當今冠脈介入治療中最常用的器材之一,臨牀上多用於冠狀動脈狹窄病變、小血管病變、分叉病變等。其與切割球囊、可降解支架,構成樂普醫療冠脈介入領域三大創新產品,統稱“藥可切”。

憑藉“介入不植入”的優勢,藥物塗層球囊在臨牀滲透率不斷增加。其核心原理是通過球囊擴張釋放抗增殖藥物(如紫杉醇),藥物塗層可抑制血管內皮過度增生,減少術後再狹窄概率,藥物迅速被血管壁吸收後撤出器械,不遺留金屬支架。

截至2025年10月,樂普醫療共有三款藥物球囊產品,一款可用於冠狀動脈,另外兩款用於外周血管。其中,市場份額較高的冠脈球囊,其實已經借上了集採的東風。

根據醫療機構上報的冠脈球囊採購量,此次國家集採樂普醫療9.7萬個,位列第二,全國採購量佔比約15.8%。不僅超越了貝朗醫療、凱德諾等進口品牌,從市場份額來看,也縮小了和第一名垠藝生物的差距。

早期國內藥物球囊市場,外資企業貝朗佔中國市場份額約70%。到2021年的數據顯示,前四家企業佔據了87.6%的市場份額,樂普以10.4%的市佔率位列第三,緊隨垠藝生物的41.5%,此時貝朗已下滑到27.1%。

這是以樂普醫療爲代表的國產品牌的黃金期。雖然單價在下降,但市場份額在擴大。

2021年11月,由江蘇牽頭的12省際聯盟藥物球囊帶量採購開標,中選均價約6300元,平均降幅70%;2022年1月,由天津市醫保局牽頭完成的京津冀“3+N”聯盟集採中,藥物球囊的平均降幅爲72.5%,均價從2.3萬元降至6000元。

一位業內人士告訴《財經》,在地方聯盟集採中,主要是進口球囊降價幅度較大,國產品牌的降幅相對較小,不同品牌間的價格差距縮小了。

即便其他業務板塊營收都在下滑的2024年,樂普醫療的心血管植介入仍然保持了增長,冠脈植介入業務實現營業收入16億元,同比增長6.35%,結構性心臟病業務實現營業收入4.7億元,同比增長44%。

不過,藥物塗層球囊競爭越發激烈,分蛋糕的人越來越多,到2026年國家集採時,僅冠脈藥物球囊的競爭者就有18家,國產佔比超70%。

在2024年8月的一次業績說明介紹會上,樂普醫療相關負責人表示,一些新業務,集採放量的效果可能更明顯。公司預判乳突、棘突球囊作爲新品,集採後有望快速提升市場滲透率。公司預計這兩款產品在集採中能實現銷量大幅增長,對營收不會造成太大負面影響,反而可能有正向貢獻。

不過,對這一輪國家集採的影響,樂普醫療也沒有非常樂觀,在2025年10月的投資者關係交流會上表示,集採降價後產品可能放量,預計整體量價複合結果可能不變。雖然參與集採後,產品降價增速放緩,但從長期來看,公司認爲頭部企業最終應該還是可以獲益的。

心血管疾病作爲中國的高發疾病,其相關的藥品、醫療器械由於用量大、費用高,一直頗受集採關注。不過,隨着集採常態化的格局越發穩定,中國銀河證券報告指出,該公司的核心業務正在走出集採影響,業績實現平穩過渡。

《財經》就此輪集採影響向樂普醫療、垠藝生物、貝朗醫療等發去採訪函,截至發稿尚未回覆。

需要走出下滑趨勢

雖然集採放量的優勢明確,但也難掩樂普醫療利潤走低的困局。

樂普醫療曾經歷了十年的快速增長,歸母淨利潤從2013年的3.6億元,增長到2022年的22億元。

此後是連續兩年大幅度下滑,到2024年,歸母淨利潤同比下降80.37%,爲2.47億元,一下跌回十年前的水平。即便是剔除計提商譽和其他特定資產的減值的影響,較上年同期同口徑也下降了65%。

這背後是樂普醫療在行業新常態中尋求轉變的壓力。

樂普醫療的主營業務有三大板塊,以仿製藥爲主的藥品收入在下降,在總收入的佔比從2021年的42.44%,下滑到2024年的28.8%。

醫療服務和健康管理板塊,雖然有所增長,奈何業務規模整體較小,2024年在總收入佔比不到17%。

由此醫療器械成爲樂普醫療的主心骨板塊,具體包括心血管植介入、體外診斷、外科麻醉三大細分板塊。其中,體外診斷業務在新冠疫情期間賺了一筆後,近兩年持續低迷。

2020年,第一批國家組織高值耗材集採啓動,就涉及了樂普醫療的拳頭產品冠脈支架,樂普醫療的鈷基合金雷帕黴素洗脫支架系統,以645元中標,降價幅度超過90%。

這記重拳疊加新冠疫情,樂普醫療2020年報顯示,與集採相關的支架產品,銷售收入8.45億元,同比降低38.5%。

樂普醫療沒有停止在植介入領域的多管線佈局,冠脈植介入、結構性心臟病、外周植介入、心臟節律管理、心衰管理等全面鋪開,以期降低對單一項目的依賴性。

不過,在沒有新的明星產品來提振的情況下,樂普醫療想提升利潤十分不易。

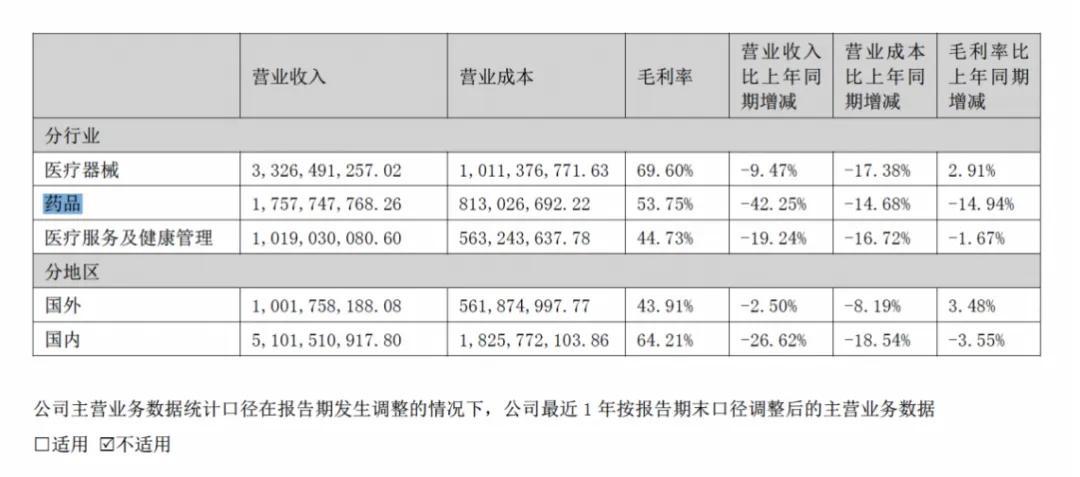

2024年,樂普醫療藥品毛利率同比下降14.94%,醫療服務及健康管理毛利率下降1.67%。醫療器械在營業收入同比減少9.47%的情況下,依靠成本大幅縮減17.38%,才維持了毛利率2.91%的增長。

樂普醫療主營業務2024年情況

圖表數據來源:樂普醫療2024年財報

樂普醫療的一系列新品還是在心血管植介入領域,從冠脈介入、結構性心臟病到心衰管理等數十款產品推進,佈局已經到2029年。

在產業延伸方面,樂普醫療也進行了佈局。上游原材料方面,樂普醫療控股3家金屬材料企業,實現了鎳鈦合金自給率高達80%,以降低集採下的成本壓力;在下游醫療服務方面,建5家自有醫院,形成“產品研發-臨牀驗證-市場推廣”的閉環。

2025年前三季度,樂普醫療營業收入同比微增0.33%。中國銀河證券報告指出,主要是受到心血管植介入集採預期下的主動渠道庫存管理應對、外科麻醉業務的註冊證切換以及IVD業務的戰略調整影響。

從2025年三季度看,其心血管植介入收入17.93億元,同比增長7.45%,外科麻醉、體外診斷仍處於同比下滑階段。

在傳統業務之外,樂普醫療也不斷嘗試尋找新的增長點,消費醫療的OK鏡、齒科正畸、醫美童顏針,包括最近熱度攀升的腦機接口。一位醫療器械二級市場的行業分析師告訴《財經》,這兩年不太關注樂普醫療,但是最近腦機接口的熱度確實又讓大家對它關注多了些。

哪條路能帶領樂普醫療先走出低谷,或許2026年能看到更多答案。