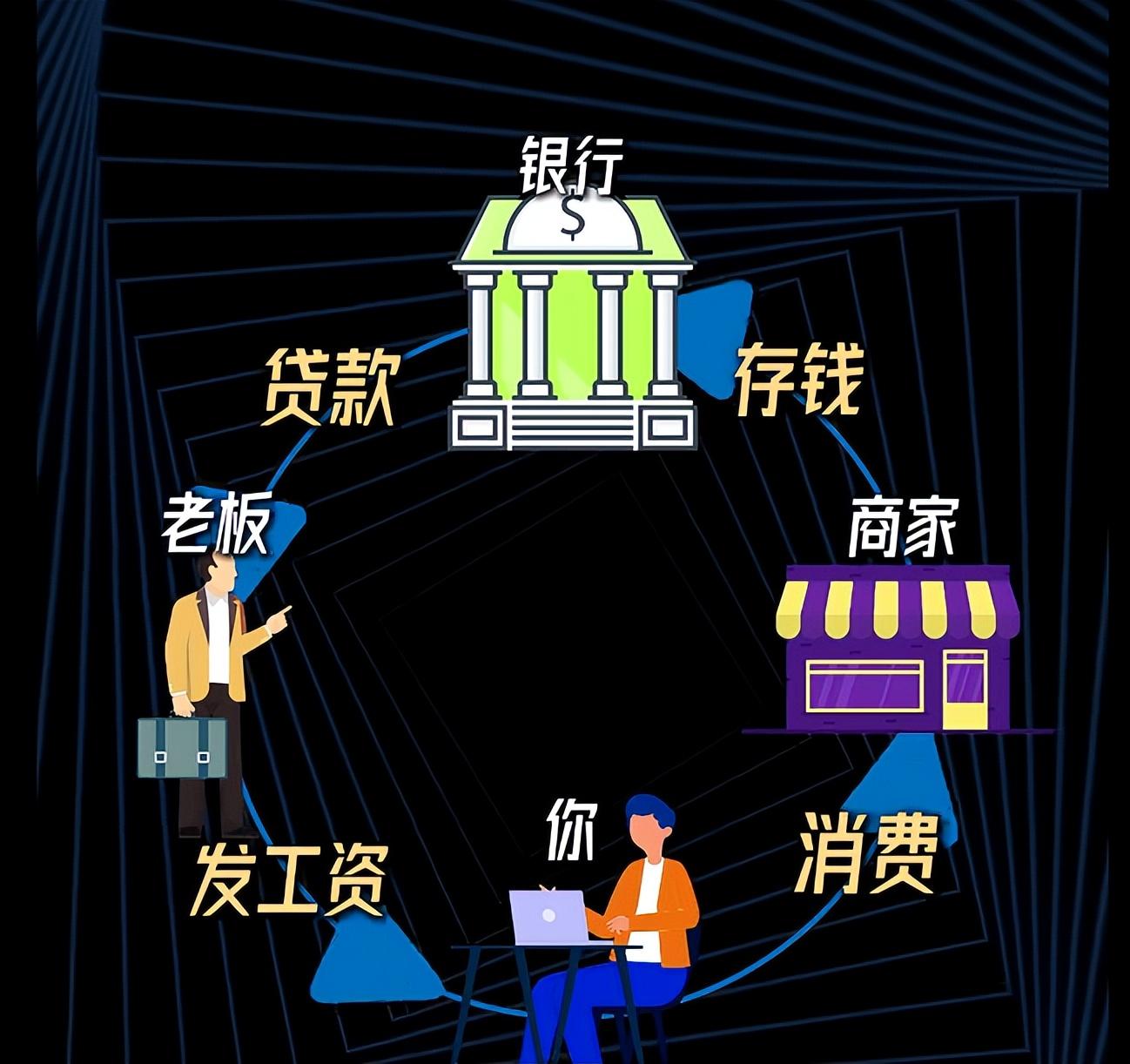

你的老闆向銀行借了10萬塊給你發工資,你拿着這筆錢去消費,商家收到你的錢之後,又把這筆錢存入銀行,如此這般,就形成了一次貨幣投放的完美閉環。反覆幾次後,這10萬元就像一枚石子投入水中,漣漪一圈圈擴散,通過銀行系統“存款-貸款-再存款”的循環,衍生出了一連串越來越大的數字。

但有意思的是,銀行從來沒有動用過現金,每次都是敲擊鍵盤就輕鬆完成借貸這一行爲。那麼請問,老闆借錢你來花,這個過程中到底誰獲益了?銀行明明沒給出現金,怎麼收入就憑空到了你的賬戶裏?這筆10萬元到底存不存在?錢究竟是怎樣在社會體系中流轉運作的?

現在可能一提到從銀行借貸,很多人會覺得印鈔機要“哐哐哐”的把錢印出來。就像新聞上一說,央行向市場提供了多少多少流動性,就會有類似“印鈔機又要冒煙了!”這樣的評論。

但實際是,國家有鑄幣權,也同時有鑄幣的責任。國家花錢不是小家庭花錢,政府運營中,即便賬上沒有錢,也可以提前花出去,僅需要記上一個赤字,這個過程就派生了貨幣。可以確定的是,我國廣義貨幣M2的絕大部分都是通過派生創造的。截止到今年10月,央行發行基礎貨幣38.62萬億,通過政府、企業和住戶等實體負債,以8.68的貨幣乘數派生出了335.13萬億的貨幣。

那我們回到一開始。完全可以說,老闆用10萬元的欠條僱傭了你,銀行給老闆做了擔保,你拿着“欠條”去購物,欠條的價值跟貨幣一樣,具備了流通力,這就是M2。這就不難理解,貨幣經濟學裏常說的一句話“存款是由貸款創造的”。這源源不斷的商戶存款,可不就是,由最先開始老闆的10萬元貸款派生出來的嗎?

這個時候肯定有觀衆要說了:貨幣流通量多了,難道不會造成購買力下降,物價上漲嗎? 這個問題其實很好。但你可別忘了,M2貨幣之所以增加,是因爲老闆要發工資,而你拿着錢去消費了,所以社會上同樣也增加了對應的可消費產品。只要商家完成將M2存入銀行,銀行的負債存款減少,債權也減少,債務關係一旦消失,銀行就達到了縮表的目的,最終派生出來的貨幣將清0。

那有愛擡槓的觀衆繼續說,我就是不消費呢,錢不就回不到銀行去了?這個問題,就類似於:如果企業生產的產品賣不出去破產了怎麼辦?如果申請貸款的人獲得貸款後,出國跑路改名換姓怎麼辦呢?如果我就是不還錢,那這閉環不就打破了嗎?等等。

這些情況的確會存在,導致的結果就是:銀行壞賬的增加,貨幣流通體系的閉環出現漏洞。但問這些問題的人,總是無意間把個人跟國家割裂開來,把國家看成了客體。但實際上你就是國家的一份子,國家是由無數個“你”組成的,你是怎樣,國家就是怎樣。

如果這個社會每個人都是遊手好閒欠錢不還的老賴,或是隻會產出賣不出去的垃圾的企業,或是有自毀傾向的寧可餓死都不消費的怪咖,那必然會崩盤,再好的金融體系也救不了。總不能一直考慮極端情況,放棄社會的發展。

這麼來看,經濟發展的本質,就是讓每個人能夠獲取自己所需要的東西,但作爲回報,就是每個人都需要生產出其他人所需要的東西,這樣的事情會不斷重複,擴大規模。而貨幣僅僅是一個實現這個過程的工具,它不是目的。

所以,派生出來的貨幣與其說“消失了”,不如說它本來就沒存在過,存在的只是你與老闆、老闆與銀行之間相互的負債而已。