長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/金腫圓

2026年,中國樓市最大的變化,或許不是房價,而是長期默默無聞卻又充滿爭議的公積金。

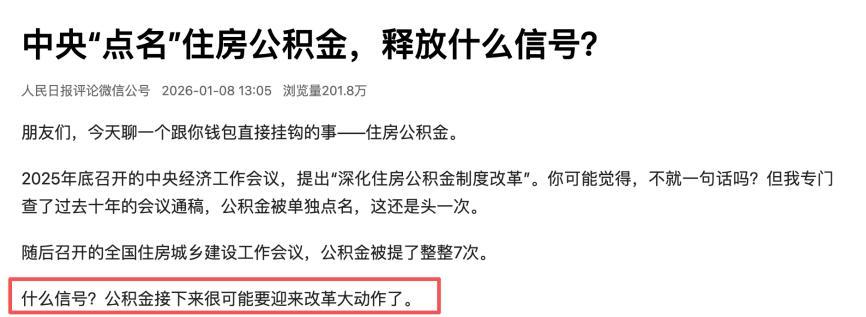

1月8日,《人民日報》突然發文——點名公積金,釋放什麼信號?

這篇文章非常直白地表示,公積金接下來可能會有大動作。

什麼動作呢?

文中並沒有明說,但提到了兩個方向。

第一,拓寬公積金的提取範圍;第二,提高公積金的使用效率。

《人民日報》表示,2016年,全國公積金繳存餘額爲4.56萬億元;到2024年底,漲到了10.9萬億元,翻了一倍多。這麼大一筆錢,如果只躺在賬上,太低效了。

無巧不成書,1月8日,《新京報》也發文,公積金改革窗口期已至。文章表示,在過去十年的中央經濟工作會議通稿中,公積金被單獨點名,是頭一次。

隨後召開的全國住房城鄉建設工作會議,公積金被提及7次,進一步說明,公積金改革箭在弦上。

具體到改革路徑,《新京報》認爲,或可借鑑新加坡模式,將公積金賬戶的單一住房保障功能,擴展至“綜合民生賬戶”,覆蓋養老、醫療甚至投資。

公積金界的神話——新加坡模式

2025年10月16日,全球投資顧問諮詢機構美世與CFA協會聯合發佈《2025美世CFA協會全球養老金指數》,這是美世與CFA連續第17年發佈全球養老報告。

在最新一期的報告中,新加坡的評分位列全球第四,是僅有5個的A級養老體系之一,也是亞洲唯一一個。

新加坡公積金制度連續17年傘居亞洲榜首。

新加坡的公積金制度建立非常早,甚至比1965年建國還早10年。

1953年,英國統轄下的新加坡,爲了緩解政府和人民之間的矛盾,經由藍黛爾爵士建議,開始逐步放開自治。

在這個背景下,1954年11月21日,人民行動黨正式成立。隔年(1955年),新加坡迎來第一次真正意義上的選舉。

也是在1955年,新加坡頒佈了《中央公積金法》,爲過去沒有養老保障的普通老百姓提供國民儲蓄計劃。

和歐美國家不同,李光耀等人一開始對公積金的頂層設計,就採取“嚴父主義”,用強制儲蓄代替國民理財,避免政府背上沉重債務。

制度建立並非一勞永逸,而是隨着時代的變化而變化。

從1955年到2025年,70年間,新加坡公積金經歷多次改革、擴容,其間有進有退。

2025年新加坡中央公積金局成立70週年慶典上,李顯龍做過一個十幾分鐘的演講,梳理了新加坡公積金的心路歷程。

李顯龍說,公積金的故事就是新加坡的故事。

他曾問過前英國城市部長保羅·邁納斯勳爵,到底如何保證國民退休階段有充足的儲蓄?

保羅邁納斯勳爵說,別想太複雜,只有三種方式:

第一、在職期間增加儲蓄

第二、縮減每月開支以延長退休積蓄使用年限

第三、延長工作年限,提高退休年齡

三點中,第一點是最關鍵的。

爲了讓(替)公民攢下更多儲蓄,新加坡從1955年之後,一直在致力於提高公積金的繳交率(強制儲蓄率)。

1955年爲10%,僱主和僱員各5%(後續基本是對半),1968年提高到13%,1971年提高到20%,隨後是24%、26%、30%、31%、33%、37%、38.5%、42.5%、45%、46%,直到1985年的50%。

50%是一個比較誇張的數字,僱主加員工每月要上繳員工收入的一半給政府強制儲蓄,負擔極大。

如果經濟發展一直很快,也許還能順暢徵繳,可經濟畢竟會有波動。

1985年,新加坡經濟出現嚴重衰退,當年二季度,新加坡GDP罕見的負增長,經濟下滑了-1.4%。

李光耀政府當時判斷,如果美國經濟持續停滯不前,1985年全年最好的情況也就是0增長,1986年可能更糟。

面對惡劣的經濟環境,僱主已無力承擔25%的部分繳交率,政府繼續強制執行,並不會帶來好結果。

經過激烈的思想鬥爭後,新加坡政府決定大幅降低僱主的繳交率,從25%變爲10%。

據李顯龍說,類似的情況,還經歷過兩次,一次是98年亞洲金融風暴,另一次是2000年9·11。

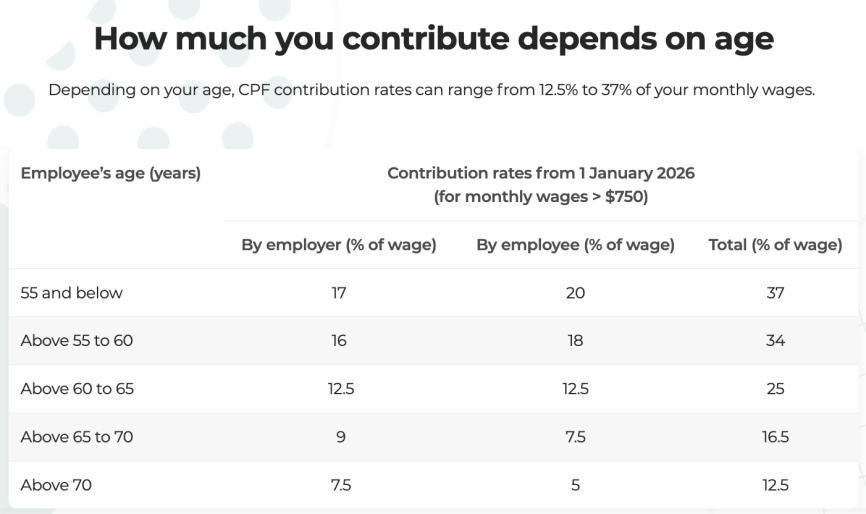

2015年之後,新加坡的公積金繳交率基本穩定,55歲以下,僱主要繳納17%,僱員自己要繳納20%,合計37%。

隨着徵繳率一同變化的還有新加坡公積金賬戶的功能。

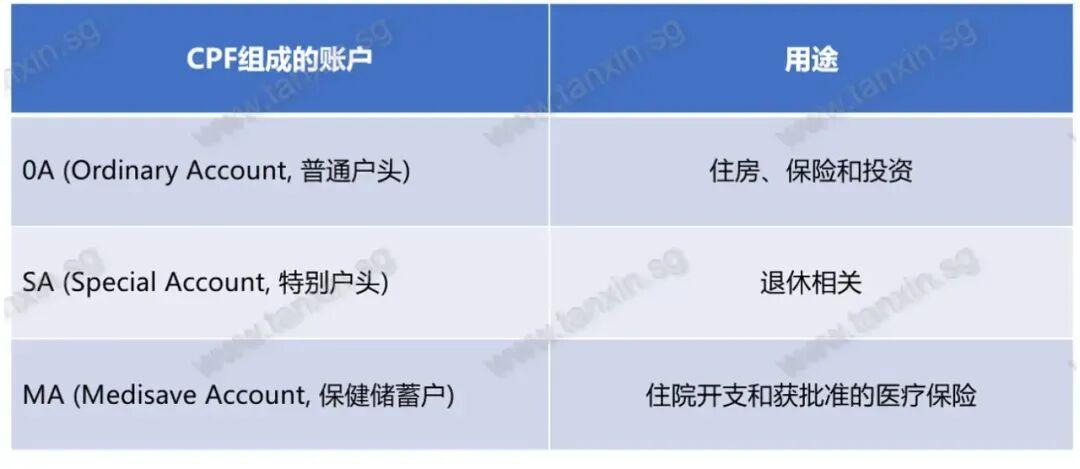

1955年,設立之初,新加坡公積金賬戶只有一個,名爲普通賬戶(英文縮寫OA),用途主要是給工人提供退休保障。

1968年開始,OA賬戶可以用來購買新加坡組屋,這一職能更貼近中國時下的公積金賬戶用途。

1977年,新加坡在公積金體系裏,引入了特別賬戶(英文名SA)。

特別賬戶專爲退休養老服務,是一種特殊的設定。

在退休之前,國民想要取用這一賬戶的錢是比較難的,政府也建議國民非不得已不動這個賬戶裏的錢。

政府會藉助國民這部分強制存款,替國民理財,爲退休生活做準備。

隨着老齡化的時代來臨,醫療開銷越來越多。

1984年,新加坡公積金體系內,又設立了醫保賬戶(MA賬戶),主要用於繳納醫療保險等費用,爲將來個人和親屬的身體問題做準備。

據中金研究的文章,上述三大賬戶的分配比例如下:

可以看出,隨着年齡的增長,用於退休和醫療的分配額度會越來越高。

據盈創嘉實的整理,截至2019年末,新加坡普通賬戶、特別賬戶、醫保賬戶的累計額分別爲1438億新元、1086億新元、1030億新元,佔比分別爲33.8%、25.6%以及24.2%。

1987年是新加坡經歷85、86經濟衝擊後,再度騰飛的起始年。

這一年有兩件事,對後世的新加坡影響很大。

一件事是新加坡徹底扭轉生育政策,從節育限制轉向全面鼓勵,對多孩家庭給予生育補貼。

另一件事是加強養老。

1987年新加坡在公積金體系裏,開通退休賬戶(Retirement Account,縮寫爲RA)。

55歲的時候,政府會給國民自動開通退休賬戶,把已有的普通賬戶和特別賬戶的錢轉進來,專做退休支取。

上述功能的拓展,都帶有強制性,是政府對國民老年生活的預見和制度安排。

其間,新加坡國民當然會有意見,但這種意見,用李光耀等人的話說,意見聽到了,也尊重,但會堅持走自己的路。

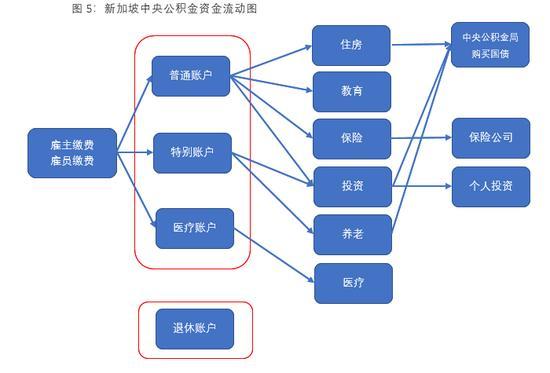

一般情況下,公積金賬戶裏的錢會被用於投資政府特別國債,但考慮到國民的多元化投資需求,新加坡在1993年建立了公積金投資計劃,允許人們用公積金餘額投資信託、基金、黃金。

觀察新加坡公積金體系的發展變化,會發現每次危機都會成爲轉機。

2008年金融危機之後,新加坡推出了國人終身入息計劃。

這一計劃旨在彌補,退休賬戶的不足,確保每個人在有生之年,不會因爲退休儲蓄用完了而失去收入。

過去的退休賬戶,按照設計最多隻能領取20年退休金,一旦用完,就沒有退路了,公積金終身入息計劃則可保障會員每個月領取退休金,直到過世。

一旦年滿55歲,新加坡中央公積金局便會通知民衆可以加入公積金終身入息計劃,加入的時間公民可以自主選擇在55歲到70歲之間。

如果65歲,還沒做出選擇,政府會替代國民做出選擇,加入公積金終身入息計劃,資金的來源是退休賬戶。

在新加坡,公積金是可以繼承的。所以,加入公積金終身入息計劃的老人,往往會結合子女的情況制定自己的申領計劃。

超高信任度的公積金背後

新加坡民衆對公積金的信任度非常高,有幾個指標可以說明這一點。

從2010年以來,新加坡中央公積金積累額佔GDP的比重持續提高,2010年的比重爲55%,到了2024年,這一比例已經超過100%。

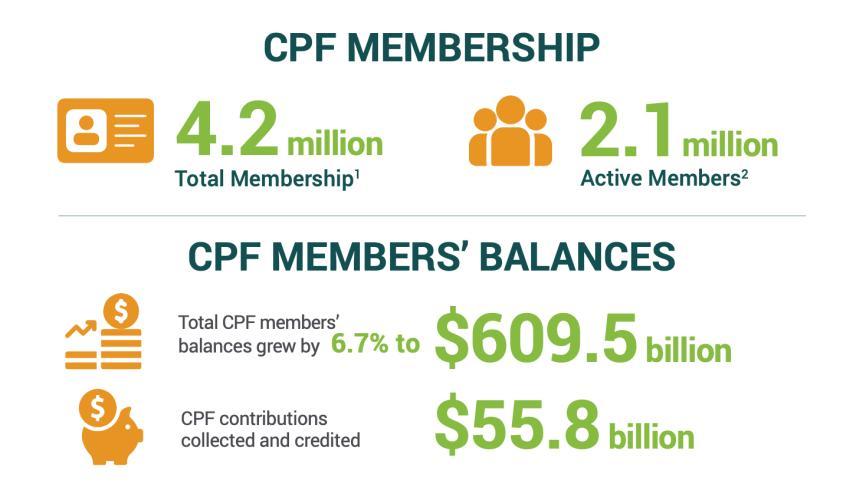

據新加坡中央公積金局最新的年報,截至2024年底,有420萬民衆參與計劃,累計金額達到5580億美元。

作爲對比,2024年,新加坡人口爲611萬,GDP爲5473億美元。

2025年9月25日,據獅城新聞報道,新加坡民衆對退休存款填補計劃(自願的計劃,並非政府強制)熱情高漲。

藉助退休存款填補計劃,民衆可爲自己或家人的特別賬戶、退休賬戶填補現金。2025年前七個月的自願填補總額已突破67億新元,遠超2024年全年水平。

爲什麼新加坡人如此熱衷公積金?

這涉及一個本質問題。基於人性原則,任何金融產品想要獲得青睞,收益率都是核心指標。在穩健的情況下,收益率越高,想買的人越多。

新加坡公積金制度設計之初,就考慮了收益率對民衆的影響。

在新加坡,公積金由獨立的、半官方的中央公積金局管理。

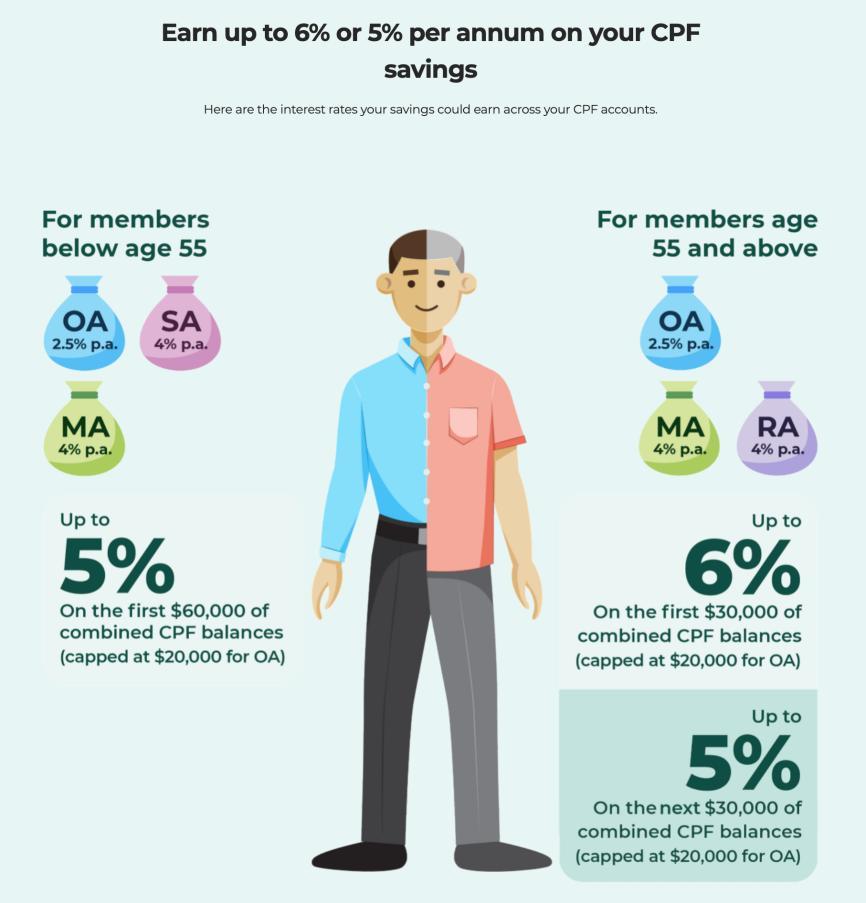

中央公積金局明確,公積金存款按月計算利息, 利率不得低於 2.5%, 並視情況進行浮動。

普通賬戶、特別賬戶、醫保賬戶、退休賬戶又分別設定了不同的利率下限。

據新加坡中央公積金年報,2024年,普通賬戶的利率最低爲2.5%,特別賬戶、醫療賬戶、退休賬戶等均爲4%起跳。

在中國,公積金利息爲1.5%,在高息時代很低,在低息時代有一絲吸引力。

不過幸福都是比較出來的,相比於新加坡人高達4%的利息,我們的幸福感瞬間大打折扣。如果國內出現2.5%、甚至4%的公積金產品,資金將蜂擁而至,甚至成爲存款搬家的終極歸宿。

行文至此,有懷疑精神的小夥伴可能不禁要問,這麼高的利息承諾,能持久嗎?如何做到?

這些問題背後,牽扯到新加坡公積金作爲一項制度安排的設計智慧。

新加坡公積金賬戶的利率定價標準爲新加坡國債。

特別賬戶、醫保賬戶、退休賬戶的利率錨爲10年期國債(12個月平均)收益率加1%計算得出。

國債收益率是市場化利率,有時候高,有時候低,高的時候按規矩給,跌破4%的時候,政府承諾兜底。

2026年初,新加坡10年期國債收益率在2.2%附近,即便加上1%,也不夠承諾的4%。新加坡政府要額外兜底。

新問題來了,爲什麼新加坡政府敢於兜底?

這背後的設計非常巧妙。

據新加坡獅城椰子公衆號等媒體的文章,新加坡國民投入到公積金賬戶裏的錢,中央公積金管理局並不是用來直接投資,而是購買政府發行的特別國債——SSGS。

(來源:新加坡中央公積金管理局2024年年報)

SSGS非常特殊,是新加坡政府專門爲公積金制度設計的債券品種,和一般的債券不同,SSGS無法公開交易。

無法公開交易怎麼運作生息、兌付國民公積金利息呢?智慧就在這裏。

國民手裏的錢通過公積金——SSGS的方式歸集到新加坡政府手裏之後,新加坡政府的選擇是專款專用。

把SSGS融到的錢,用於投資各種長期回報率穩定,現金流好的項目上,比如港口、機場、公路。醫院和組屋也是被投資的項目種類。

這麼做一舉三得。

公積金的錢,去向穩妥,國民心裏踏實。

國家發展需要的錢,通過公積金融資方式得到有效解決,無需額外舉債

第三,直連公積金——SSGS——國家建設,減少了大量社會成本,形成了罕見的長期正循環。

當然,這一切能夠長期有效運行,有賴於強大的資金管理能力。

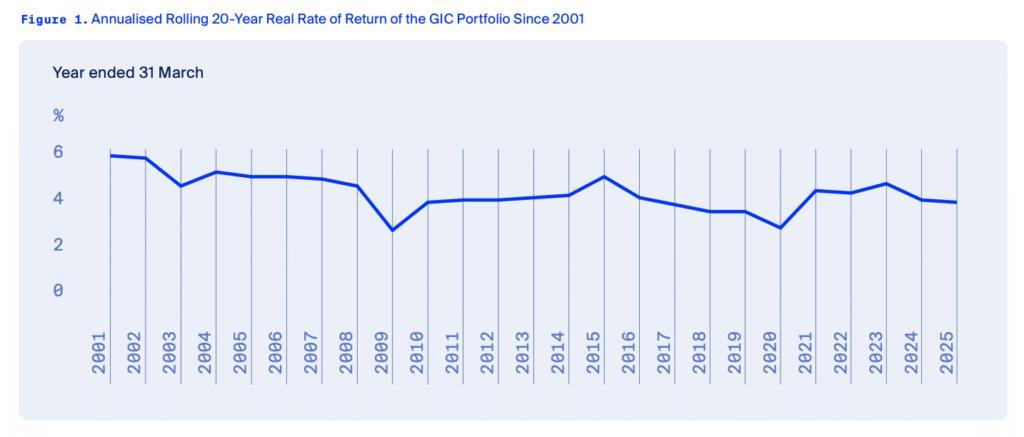

SSGS籌集的資金,由全球知名的神祕投資機構——新加坡政府投資公司(GIC)管理。

根據GIC在2025年7月25日發佈的最新年報《2024-25政府投資組合管理報告》,截至2025年3月31日,GIC 20年維度的實際年化回報率爲3.8%,基本可以對應公積金的利息承諾。

上述體系長期運轉,還衍生出很多“玩法”。

站在貨幣政策的角度看,如果市場流動性過剩,政府可以選擇額外增發SSGS,或者提高公積金繳納率來,收回氾濫的流動性。

國民也非常願意進行交換,畢竟公積金利率高,又有政府背書,還能給自己提供更多保障。

2024年11月12日,爲了滿足國民需求,新加坡政府宣佈大幅提高債券發行額度,增設1.5萬億新元的債券,其中60%用於公積金專屬的SSGS。

李顯龍在新加坡公積金局成立70週年大會上說:

新加坡公積金制度秉持“自給自足”的理念至今,一直運轉良好,但世界上沒有完美的制度,公積金制度也要隨着時代的變化而變化,以確保它能滿足每一代國人的需求。

隨着國債收益率的不斷走低,以及GIC的投資回報率降低,不少新加坡國民擔心,政府承諾的4%收益率,會否調整?

對此,2025年9月22日,新加坡公積金局和建屋局做出回應:將特別賬戶、醫保賬戶、退休賬戶的4%利息承諾再延長一年,延長到2026 年底。

2026年之後,還會延長嗎?這可能是新加坡政府需要仔細考慮的。

不過起碼,國民現在有保障,以前保障了很長時間。

中國製度借鑑並不難,但能否運轉順利,需要很多硬功夫。

投資能力是必須的,優質項目的投入也是必須的,做到這兩點,一切纔剛開始。還有,官方持續70年的信用,這是基石。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:金腫圓 編輯:旦旦

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)