長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/葉檀財經團隊

不要爲打翻的牛奶哭泣,是一句英語諺語It''s no use crying over spilt milk。

中文含義是,事已至此,就別再爲那些不可挽回而煩惱了。這句話知易行難,背後有着深刻的心理學基礎。

最近,同名書籍《不要爲打翻的牛奶哭泣》上市,讀完感觸良多。

日常生活中,潛臺詞性質的想法總會莫名其妙從大腦中跑出來。

和人對話,對方如果有讓人“不適”的表情,大腦會下意識地想,他到底什麼意思?身體不適,一個咳嗽,可能引發感冒、肺炎等一系列從輕到重的複雜自我診斷……

心理學研究發現,人類的大腦天生就是個“想法生成器”,平均每天要產生6000個念頭。大多數念頭轉瞬即逝,過去了就忘了,但總有一些想法,會留下來,讓人煩心。

這些想法,無一例外都是因爲我們認真。

越認真,越糾纏,越痛苦,就像流沙一樣,越是掙扎,陷得越深。

對此,心理學中的接納承諾療法認爲,痛苦並非來自念頭本身,而是與之糾纏的過程。

如果記錄下每一次的胡思亂想,或許會發現,90%的結果都不是想象中的那樣。可我們已經爲此付出了大量精神代價。

對未知的過度擔憂,就像一筆極不划算的“精神高利貸”,消耗着我們的當下,也透支了更好的未來。

大腦之所以這麼運行,是人類進化的產物。叢林時代只要有風吹草動,大腦就會啓動一套精密的“預警系統”,不斷掃描,分析潛在威脅,標註危險信號。

2026年了,我們早已不是原野中的野人,而是在一個相對安全的環境中生存的現代人,需要每個人重新自適應。

一種方式是,用語言不斷改變自己。語言從來不只是表達思想的工具,它更是塑造思維的刻刀。

認知語言學揭示了一個非常重要的道理,我們說出的每一句話,都在爲自己的人生設定一個隱含的框架。

當我們用“受害者心態”不斷描述自己的遭遇時,大腦會不斷強化這個“感受”,從而構築起高高的思想監獄。

站在心理學的角度,受害者語言就像一劑容易上癮的麻醉藥,雖然能讓人短暫地卸下責任,獲得自我同情,卻也慢慢葬送了人生主動權,失去了書寫命運的能力。

面對同樣的情形,把“問題”稱爲“情況”,把“困難”重構爲“挑戰”,把“壓力”定義爲“動力”,大腦會煥然一新,建立一套完全不同的“操作系統”。

這套系統會自動尋求解決方案,而不是沉溺於困境。

語言就像是命運的花藝師,每一個詞彙都在修剪我們的人生,是荒蕪,還是曠野,皆因今日“種下”的語言。

很多人羨慕別人有好的心態,而我沒有,其實,心態和健身一樣,日積月累,聚沙成塔。當你修煉成功之時,處處都是好風景。

壞的結果,只是下一次重啓的開始,好的結果,則是水到渠成的自然。

高牆不在了,執着也就沒了,生活鬆弛了,境遇自然就打開了。

其實,好起來的從來不是生活,而是我們自己。

一跌再跌,跌個沒完

本週,隨着黃金、白銀在內的金屬市場大幅下跌,全球股市也跟着進入調整期。

美股市場對AI的態度日益嚴苛,過去的利好因素,比如加大資本開支、應用端變革,如今都成了下跌的理由。

無論軟件還是硬件,均出現拋售潮。反倒是蘋果等老登股有明顯的企穩跡象,市值重回4萬億,股價再度迫近歷史高位。

國內的情況和美股趨同。

滬港兩地市場前期強勢的科技股、金屬板塊均在調整之列,其中跌幅較大的科創板指數、恆生科技指數更是五個交易日跌了四天。

本週A股雖然守住了4000點,但和過去不同,沒有看到明顯的GJ隊維穩跡象。

這說明,當前點位在監管層眼還算安全。

2月4日,摩根士丹利的一份研報顯示,自2026年1月中旬以來,GJ隊累計賣出約830億美元的A股股票,相當於回吐了2024年後的全部累計流入。

截至1月底,GJ隊自2020年以來的累計淨流入規模僅剩160億美元。

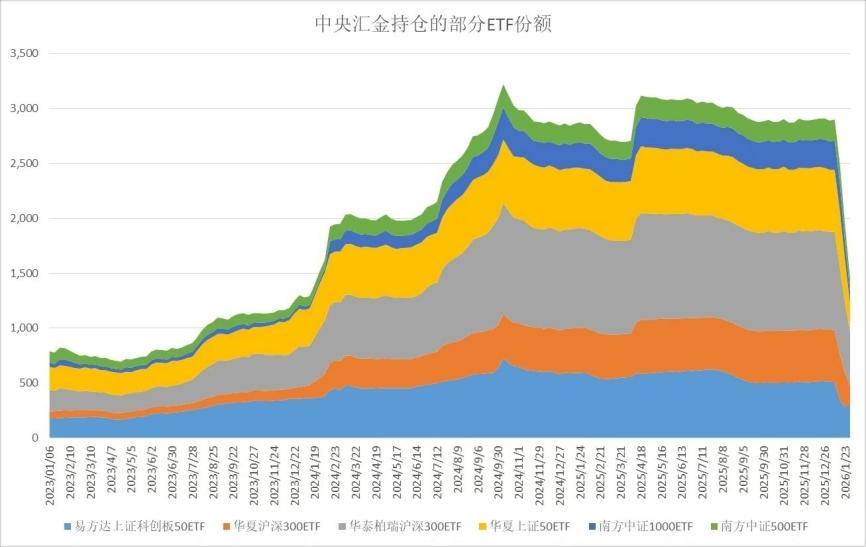

另據國內機構統計,截至2月2日,中央匯金持倉部分ETF規模已經降至2024年1月的水平。

GJ隊確實起到了平抑市場的作用,從拋售時機看,GJ隊或許認爲4200點是相對頂部,再往上就有風險。

那麼問題來了,相對底部在哪?

1月31日以來,滬深300ETF等寬基ETF均未再出現顯著的放量跡象,這或許意味着關鍵資金在4000點附近,不會進一步採取反向操作。

沒有賣出,也沒有買入,這種心態,本身是中性的。

還記得去年國債市場央行的預期管理嗎?信號作用一直很強,只是沒人聽。

如今GJ隊在股市裏扮演起同樣的角色,下一次看到GJ隊買入,或許就是新的信號,也是2024年924行情以來,新底部的首次明確。

儘管市場出現調整,但投資者的信心並沒有消退。

據上證報2月3日的報道,2026年2月,中國對沖基金經理A股信心指數爲125.5,相較2026年1月上漲0.45%。

信心高漲的同時,私募的倉位也在提高。

據私募排排網的數據,截至2026年1月底,股票主觀多頭策略型私募基金的平均倉位升至79%。

散戶和私募一樣,熱情高漲。2月3日,據上交所數據,2026年1月A股新增開戶數達到492萬戶。

492萬戶什麼概念?

是2025同期的兩倍,也是過去2年來次高(僅次於2024年924行情後的10月開戶數)還是過去10年來第二高。

散戶大規模入市,進一步解釋了2026年1月份,成交量、融資規模緣何一漲再漲。

國際市場繼續萎靡,隨着全球市場情緒的惡化,風向標比特幣開始大幅跳水。2026年2月5日,比特幣兌美元一度跌至6萬美元。

實際上,2025年全年加密貨幣的表現非常一般,走勢遠弱於股市和金屬市場。2026年以來,加密貨幣加速低迷。

此前我們分析過,因爲比特幣獎勵減半設計,每四年左右就會迎來一次巨震,大幅度的下跌往往是巨震的結果。

和過去幾輪週期不同,本次減半週期遭遇新的歷史性變化。

黃金、白銀等貴金屬異軍突起,讓不少原先的加密貨幣玩家改弦更張,加入實物資產的隊伍。

加密貨幣巨頭Tether就是這樣的玩家。

據彭博等媒體的報道,剛剛過去的2025年,Tether總共收購了70多噸黃金。最瘋狂的時候,以每週1到2噸的速度購入黃金,並存放在瑞士的核掩體中。

據估算,Tether當前共持有約140噸黃金,持有量向卡塔爾央行看齊。

爲什麼Tether要大舉增持黃金?

作爲穩定幣巨頭,Tether的USDT與美元按1:1掛鉤。

爲了維持USDT的穩定性或信用度,Tether使用黃金、比特幣、美國國債等資產來給USDT增信。

過去,Tether儲備量較大的是比特幣和美國國債,但這兩者的走勢非常微弱,導致市場不斷質疑USDT的信用風險。

2025年11月,據英國《金融時報》報道,標普下調USDT評級至“弱”穩定性,理由是,比特幣價格或其他高風險資產價格下跌,可能會削弱其抵押覆蓋率。

很明顯,加密貨幣巨頭爲了給自己增信,不得不加強實物資產的儲備,而減少加密貨幣本身的比重。

這說明什麼?加密貨幣的信用,似乎和紙幣沒啥區別。

當然,沒人能知道技術會造就怎樣的世界,貿然放棄穩定幣也不是明智的選擇。

據財新報道,內地明確禁止穩定幣之後,在香港留了口子。2月2日,香港金管局總裁餘偉文稱,正在評估穩定幣牌照申請,爭取於2026年3月發出香港首批穩定幣發行人牌照。

餘偉文強調,首批穩定幣牌照的數量“一定不多”,發牌“以安穩爲目標”。

爲了防範洗錢等風險因素,香港金管局額外要求申請人提供穩定幣應用場景詳情、反洗錢安排等資料。

在36家申請人當中,渣打銀行(香港)因本身是香港三大發鈔行之一,被寄予厚望。

大舉融資,港市異樣

1月底,香港市場一度傳出要控制IPO節奏,把門檻設置在300億。消息一出,港股和A股走勢明顯脫節。

2月2日21世紀經濟報道披露,經過多方覈實,此消息並不實。

報道援引多位券商投行資深人士的話,傳言並無依據,且300億市值門檻從實操角度看不現實。

當前在港股排隊的337家企業中,有不少市值不足300億的公司。若強行設限,可能掐斷中小企業融資通道,甚至拖累行業發展。

之所以有此傳言,主要是港股IPO中,不少項目存在過度包裝的情況。很多上市公司意圖趁着IPO火爆,上市收割一把。

此前我們曾多次撰文,在海量南下資金的支持下,港股承擔起內地企業上市融資的重任,毫不誇張地說,如果沒有港股,內地IPO的堰塞湖情況將非常嚴重。

但,港股本身的融資規模過大,也確實會影響恆生指數的走勢,這是供需失衡的必然結果。

繼2025年天量IPO之後,2026年1月,港股融資再創新高。

2月2日,據新浪財經等媒體報道,以芯片、大模型爲首的13家新公司掛牌,合計融資50億美元。

據港交所CEO陳翊庭的採訪,截至1月底,在香港排隊IPO的企業已經超過350家。

瑞銀證券預計,2026年港股IPO融資規模有望突破3000億港元。畢馬威的估算是450億美元,爲六年來最高。

在大陸科技企業批量赴港上市的同時,在內地,以科創爲名融資的債券市場卻是另一番模樣。

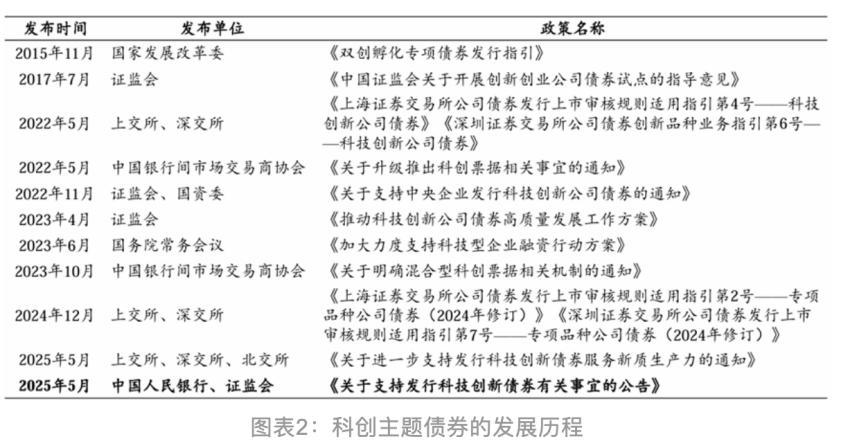

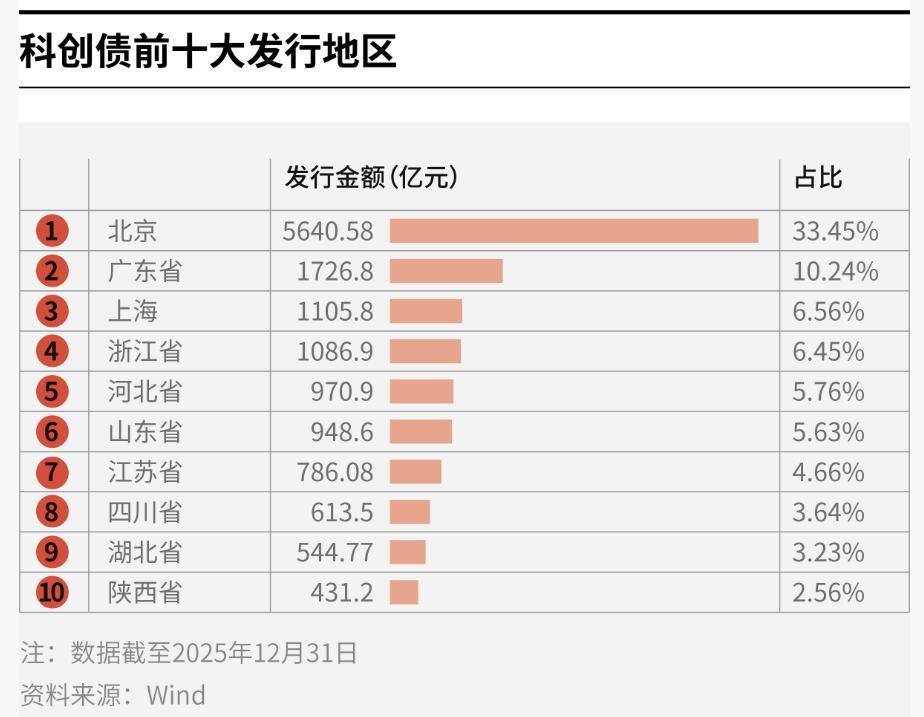

據《財新週刊》1月31日的文章,2025年,科創債發行規模突破2.28萬億元,同比大增87.52%。

科創債暴漲的背後是政策的大力扶持。2025年5月7日,在國新辦發佈會上,央行行長表示,正積極準備推出債券市場“科技板”。

在中國,一旦公開說正積極準備推出XXX,往往代表準備差不多了,馬上要亮相了。

央行行長公佈消息之後僅一天,5月8日,央行就發佈了《關於支持發行科技創新債券有關事宜的公告》;5月9日,銀行間債券市場“科技板”正式上線;隨後,科創債發行開始井噴。

科創債顧名思義應該是科技屬性比較高的,但實際上呢?

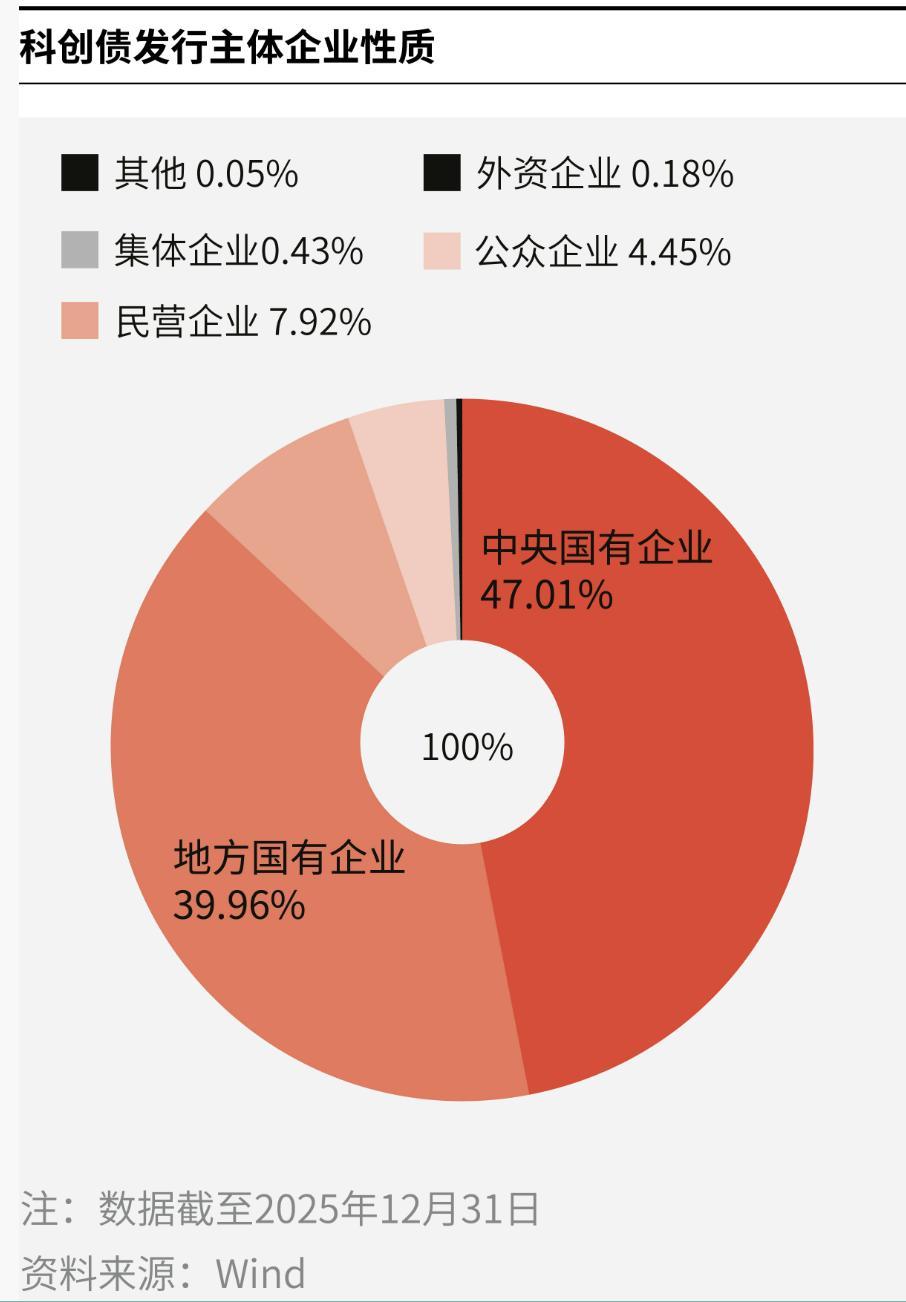

財新統計發現,科創債的發行主體高度集中在央/國企,民企發行規模佔比不足8%。

從投向來看,主要是傳統和準基建領域,硬科技色彩不足;從地域來看,北京一家獨大,佔比超過三成。

《財新週刊》還提到,過半的科創債募集資金流向償還有息債務或債務置換,而直接投向研發與技術改造的資金不足兩成。

元芳,這是科創債嗎?

吉利反超比亞迪,製造業走勢迥異

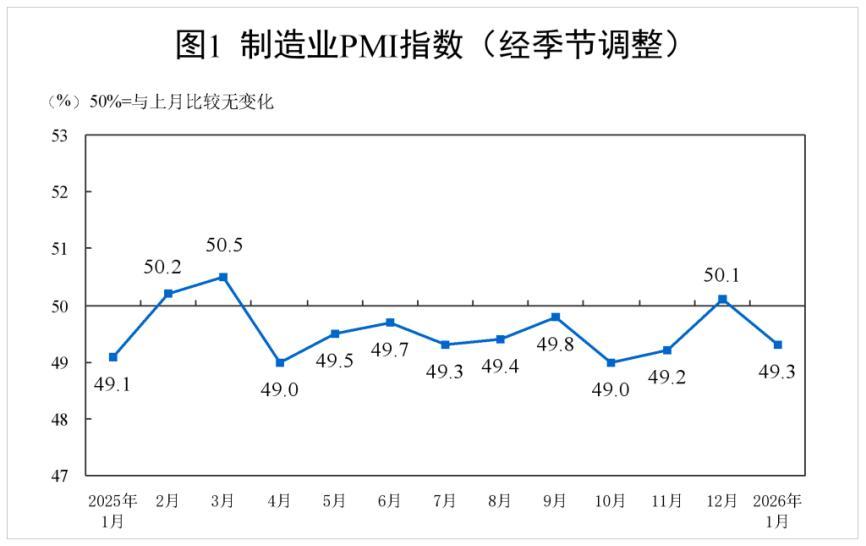

1月31日,國家統計局公佈了2026年1月份的PMI,作爲開年以來第一份重量級的宏觀數據,情況如何呢?

隨着2025年底衝業績的結束,2026年PMI重新回落到榮枯水平以下,最新的數字是49.3%。

從企業規模來看,大企業相對有韌性,PMI爲50.3%,仍在擴張區間。

和大企業形成鮮明對比的是中型企業和小型企業,PMI分別下滑了1.1個和1.2個百分點。讀數在2025年的基礎上進一步滑落至48.7%和47.4%。

據統計局解讀,高科技領域表現亮眼。其中,高技術製造業2026年1月份的PMI爲52.0%,裝備製造業PMI爲50.1%。

消費品行業和高耗能行業較弱,PMI分別爲48.3%和47.9%。

從製造業PMI細分項來看,生產繼續擴張,但擴張速度在下降,從2025年12月51.7%回落到2026年1月的50.6%。

新訂單下滑速度快於生產,2025年12月新訂單的讀數爲50.8%,2026年1月只剩下49.2%。

據統計局解讀,石油、煤炭、汽車等行業需求下滑,是主要因素。

和出口有關的新出口訂單同樣在下滑,從49%下降到47.8%。

值得一提的是,由於上游原材料不斷上漲,製造業出廠價格明顯上升。2026年1月50.6%,是2024年5月份以來第一次衝上50%。

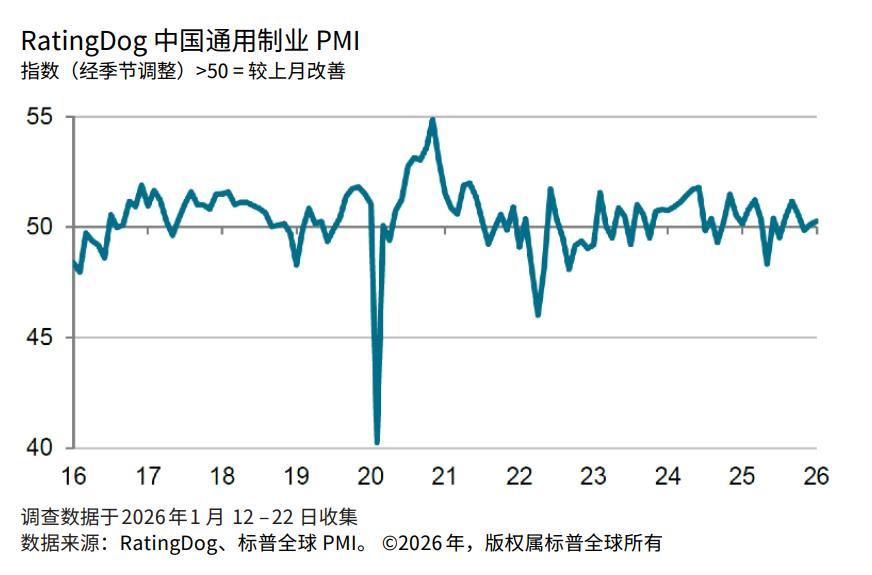

幾乎在同一時間,標普PMI也公佈了最新的數據,結果和統計局有所差別。

1月,RatingDog中國製造業PMI 的指數爲50.3%,連續兩個月站上榮枯線並創三個月新高。

具體而言,新訂單指數連續第八個月實現增長,調研企業普遍反饋客戶需求上升。

出口方面,新出口訂單在去年12月收縮後重返擴張區間,東南亞客戶需求增長尤其明顯。

爲了應付積壓的訂單,中國製造商三個月來首次增加用工。

RatingDog中國製造業PMI 顯示,在成本壓力下,製造業企業自2024年11月以來首次上調出廠價格,出口收費同步上升,且調價速度爲近一年半最快。

RatingDog中國製造業PMI 和過去的財新PMI類似,以沿海地區的企業爲主,出口導向更明顯。

統計局口徑和標普口徑的差別,進一步體現了中國當前的結構性繁榮。

說到製造業和結構性繁榮,汽車行業是不得不提的存在。

近期,主機廠紛紛公佈了2026年1月銷售情況,結果可謂幾家歡喜幾家愁。

根據中國汽研的統計數據,吉利超越比亞迪,領跑2026年1月份的銷售榜。

比亞迪1月銷量爲21萬輛,同比下滑30%;吉利穩住了銷售趨勢,1月銷量爲27萬輛,同比基本持平;奇瑞下滑幅度不大,爲10%,銷量定格在20萬;廣汽、長城都實現了兩位數的增幅,廣汽同比增長16.5%,銷量爲11.66萬,長城同比增長11.6%,銷量剛過9萬。

1月,表現最突出的是鴻蒙系,全系大增超過60%,主力賽力斯更是暴漲104%。

儘管同比有增有減,但環比幾乎全線下跌,這也預示了2026年整個車市的難度。

據招銀國際的研究,2025年國內有167款新車推向市場,2026年新車數量有增無減,將達到歷史性的173款。

機海戰術從手機無縫切換到了汽車。

在消費電子領域,款式多了似乎不影響盈利能力,但在汽車行業情況就不同了。

據財新的報道,過去一款新車(算上持續改款),銷售週期最長可達七年,研發成本剛好在這時間段攤銷完畢。如今產品迭代週期加快,新車上市,舊車就得下市,結果是每一代產品邁過盈虧平衡點的銷量規模是過去的至少2倍。

如果銷量不達預期,就是虧損,幾款車連續不達預期,將是鉅額虧損。

一旦走上了唯快不破的道路,一切就得快起來。對應的研發週期一縮再縮,個別車企已經提出,將新車開發週期縮短至一年。

一款車研發一年就上市,意味着什麼?安全性可能難以保障。

國家對此也有預見。2026年1月21日,工信部發布修改後的《道路機動車輛產品准入審查要求》,額外增加了產品可靠性試驗要求。

新規定下,新車需要開展不低於3萬公里的可靠性驗證試驗。這是過去新能源車可靠性要求的一倍。

工信部還提出,鼓勵企業積極發展新技術、新材料和新工藝,但前提是,企業必須充分論證、驗證其安全可靠性,並在產品申報時提供佐證材料。

2月2日,工信部又發佈了《汽車車門把手安全技術要求》。

新要求規定,每個車門應配備機械釋放車門外把手。車輛的安全設計應爲當發生不可逆約束裝置展開或動力電池熱擴散等事件後,能夠通過機械釋放車門外把手開啓車門。

上述看起來非常艱澀的詞彙組合,本質就是一點,禁止電動汽車使用隱藏式門把手。

在2025年,一系列因爲門把手出現的事故和悲劇之後,政府最終採取強制令,禁止這種設計再出現。中國就此成爲世界上首個禁止隱藏式門把手的國家。

從中國的角度解讀,是爲了防止悲劇再度發生。但從外國媒體的視角解讀,別有一番風味。

據聯合早報報道,彭博社引述位於上海的諮詢公司Automobility創始人魯索的話,中國正在從最大的電動汽車市場轉型爲新汽車技術監管規則的制定者。

北京率先行動,可以利用其龐大的國內市場,鎖定中國和外國汽車製造商在當地必須遵守的安全標準。這些標準最終可能會隨着中國電動汽車出口而推廣開來,並影響全球規範。

看看,我們以爲的,和別人以爲的,從來不是一回事。

後續,可能還會看到更多類似的安全性新規出臺。

對車企而言,上述政策均從2027年1月開始執行,企業還有一年可以“整改”。

地產拖累服務業,政策加碼箭在弦上?

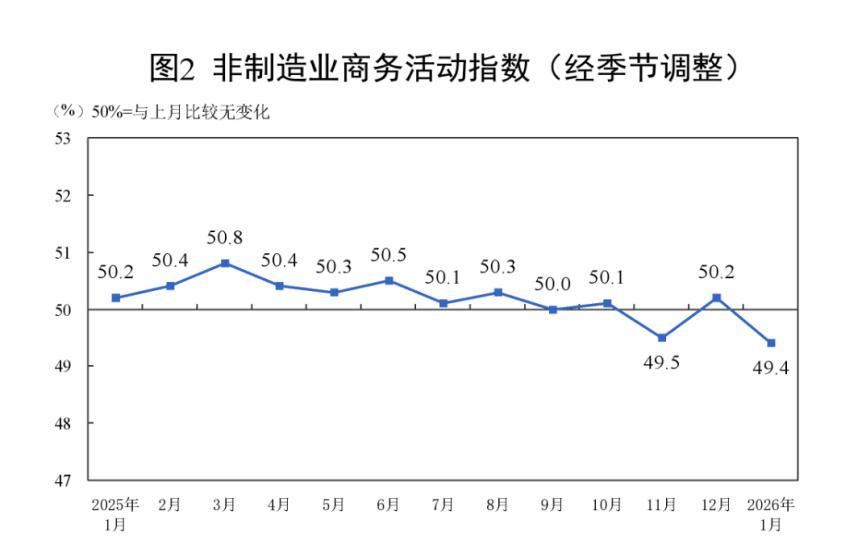

過去很長一段時間,服務業的表現都好於製造業,但從2025年底開始,兩者有換位的趨勢。據國家統計局數據,2026年1月份,非製造業PMI從2025年底的50.2%降至59.4%。

地產、建築景氣度偏弱是1月份非製造業PMI下滑的主要原因。

據統計局數據,1月份,在股市、保險等領域的加持下,貨幣金融服務、資本市場服務、保險等行業商務活動景氣度頗高,相關行業PMI均在65%以上。

但,以股市爲核心的金融行業上行無法彌補地產、建築行業的下滑。

1月份,房地產業商務活動指數已經降至40.0%以下,建築業商務活動指數也從上個月的52.8%大幅回落至48.8%。

近期各項地產數據出爐,可以讓我們更細緻地觀察地產行業的週期走到哪了。

據克而瑞、中指研究院等機構的統計,1月份,全國50個重點城市新房成交面積爲810萬平方米,同環比均爲下降,環比下降32%,同比下降20%。

儘管成交量下降,但在上海、成都等高端優質樓盤的帶動下,新房價格是上漲的,環比上漲0.18%。

二手房方面,2026年1月,全國重點13個城市二手房成交面積約810萬平方米,環比上升16%,同比增長33%。

重點城市中,成都以218萬平方米高居首位,同比大漲63%,北京次之,成交面積爲125萬平方米,同比穩增6%。

和新房截然不同,二手房雖然有量,但價格仍在回落。1月份,13地二手房市場價格較上月下跌0.85%。

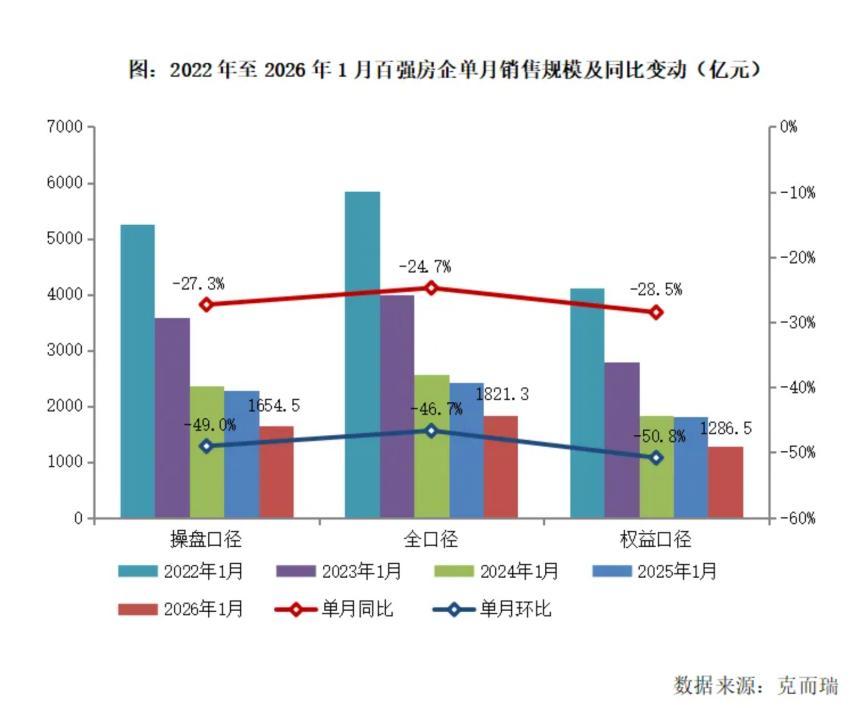

百強房企的銷售情況,也可以測出樓市水溫。

據克而瑞統計,2026年1月份,百強房企全口徑銷售規模達1822億,環比下降47%,同比下跌25%。

有機構認爲,2026年1月份頭部房企銷售下滑,主要因爲2025年基數較高,可對比發現,最近5年每一年的基數都在下滑,基數的基數是在下降的。

排名靠前的頭部房企裏,TOP10降幅最低,同比僅下降12%,後排房企降幅均在30%以上。

綜合上述地產數據,大致能得出一個輪廓,房地產仍處於探底階段。正因爲在底部,近期地產利多政策頻繁出臺。

1月28日,財聯社引述多名業者披露,除了部分出現債務違約風險的房企,監管部門已不再要求房企每月上報“三道紅線”指標。

曾經的房企枷鎖,以如此方式被打開,讓人唏噓不已。

當然,三道枷鎖沒了,並不意味着房企能回到予取予求的資金狀態,銀行仍然保持嚴進嚴出,畢竟新規則下,出了問題,銀行有更大責任。

政府爲了拓展地產領域的融資渠道,在嘗試新品種。據中國經營報報道,商業不動產REITs正式開鑼。

1月29日、30日,上海證券交易所陸續公佈了首批受理的8單商業不動產REITs項目,涉及全國20多個城市的30多個項目,預計募集金額合計超300億元。

據公衆號MALL先生公衆號,此前已上市的消費基礎設施REITs,只有四種業態,分別是社區商超、購物中心、農貿市場和奧特萊斯。

新上市的商業不動產REITs增加了四星級及以上酒店和超大特大城市頂級寫字樓等物業類型。

舉例來說,華夏銀泰商業不動產REITs,其底層資產爲合肥銀泰中心,是一家年營業額近37億元的高端購物中心。

不斷拓寬REITs,對於以商業地產爲主的地產商來說,無疑是重大利好。

在一般住宅領域,上海給出了超預期的政策。據鳳凰地產報道,2月2日,建設銀行支持上海市收購二手房簽約儀式在上海舉行。

此舉標誌着,上海國家隊正式下場收儲。

據公開消息,浦東新區、靜安區、徐彙區爲試點區域,上述三區可以根據自身情況,收購區域內的二手房用作保障性租賃住房。

收購條件各有不同。

浦東新區要求優先收購內環內2000年以前、單套面積70㎡以下、總價不高於400萬元的產權清晰住房。且售房者賣房後需要在上海購買新房。

靜安區收購條件則是置換意願強的小戶型,產權人需要在上海購房,購買新房優先。

徐彙區沒有非常明確的要求,但估摸着和靜安、浦東差不離。

一線城市在覈心區域收儲,指標性意義很大,但實質影響還有待觀察,畢竟此前一些類似的案例,效果不彰。

除了地產以外,近期不少服務業大幅波動,風聲鶴唳。

首先是中國移動、中國聯通、中國電信所在的電信服務業。2026年1月中旬以來,原本就走勢羸弱的三大運營商,股價進一步下跌。市場一直盛傳,可能會調整增值稅。

果不其然,2月1日,三大運營商紛紛發佈公告,據財政部、稅務總局發佈的《關於增值稅徵稅具體範圍有關事項的公告》,自 2026 年 1 月 1 日起,增值稅稅率由6%調整至9%。

三家公司均表示,此次增值稅調整,將對三大運營商的收入和利潤產生影響。

影響多大呢?樂觀的機構預測,收入影響不到2%,利潤影響在5%—10%。

2026年至今,三大運營商的跌幅在5%到9%之間,如果機構預測合理,基本已經反映了負面影響。

那麼運營商會不會通過提價來彌補收入和利潤的下滑呢?民意阻力非常大。

加稅的情緒,不止在電信業,也逐步蔓延到金融業、互聯網增值服務等領域。

作爲互聯網增值服務的核心企業,騰訊等公司走勢明顯受到影響。1月30日以來,跌幅已接近10%。

據21世紀經濟報道,2月3日,市場有傳言稱金融業及互聯網增值服務(如遊戲內購、廣告)因利潤率高、稅負輕,可能成爲下一個稅率調整目標,並類比白酒稅率,該消息引發騰訊等互聯網公司股價集體下挫。

對於上述小作文,業內人士普遍認爲不靠譜。

某上海遊戲公司表示,目前未收到任何財政、稅務或其他行業主管部門的正式文件,近期也並未召開稅務相關領域的座談會、通氣會就稅率調整向行業徵求意見。

按照慣例,調整稅率前確實要徵求行業的意見,即便是走流程。

到底會不會加稅呢?

今年出口退稅在調降,電信業增值稅在調增,成熟產業的動態,也許是一種風向標。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:葉檀財經團隊 編輯:蚊子

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)