(圖片由ChatGPT生成)

幾家公司在全球模型市場的影響力確實有很大提升。Token調用量的暴增也確實爲商業模式驗證帶來了新變量,但將單一平臺的Token消耗量增長直接等同於商業化進展,或直接等同於全球市場地位,稍顯簡單粗暴

文|《財經》研究員 吳俊宇

編輯 | 謝麗容

一批中國的基礎模型,正在全球開發者中變得更流行。

OpenRouter的數據能看到這個變化。OpenRouter總部位於美國,是一家面向全球市場的模型聚合平臺,集成了國際上300多個主流模型,每月Token(詞元,模型調用的基礎單位)消耗量超過30萬億,佔全球可統計Token消耗量約3%。它反映了前沿開發者和創業企業的偏好。

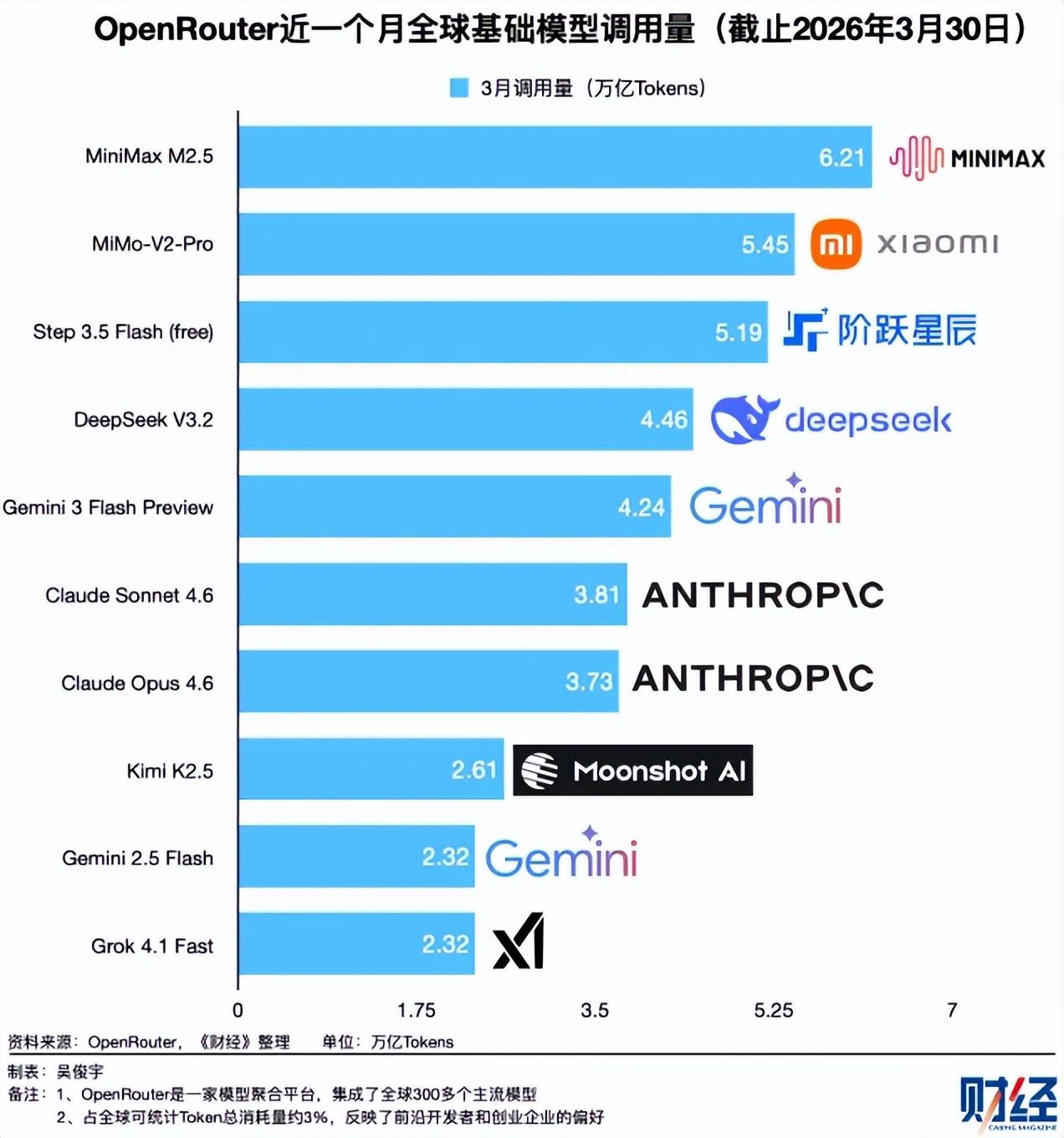

OpenRouter今年3月Token消耗量位居全球前十的模型,有五款來自中國。OpenRouter截至3月30日數據顯示,最近一個月,MiniMax M2.5、小米的MiMo-V2-Pro、階躍星辰的Step 3.5 Flash free(免費版)、DeepSeek V3.2、Kimi K2.5全球Token調用量分別全球第一、第二、第三、第四和第八。

全球開發者可以通過OpenRouter,自由選擇不同的模型,以及背後的算力服務商。當一名美國、歐洲或新加坡的開發者通過OpenRouter調用MiniMax、Kimi、DeepSeek等中國模型時,他的請求會經由OpenRouter,穿越太平洋海底光纜,可能會使用部署在中國的數據中心進行推理計算。

這種模型服務形式,在當下被稱爲“Token出海”。

中國市場的Token消耗量也在指數級增長。國家數據局3月24日顯示,截至2026年3月,中國日均Token調用量已超過140萬億,相比2024年初的1000億增長了1000多倍。相比2025年底的100萬億,三個月時間增長了40%多。

在這個背景下,“Token出海”被熱議。“中國綠電變成世界Token”這種敘事邏輯被廣泛傳播。關於“Token出海”,有哪些事實和誤解?要如何客觀看待中國基礎模型的業務進展?

三個事實

事實一,中國的基礎模型在全球前沿開發者中,正變得更受歡迎。

2026年之前,OpenRouter上的前三名通常是OpenAI、Anthropic、谷歌、xAI等美國基礎模型公司。2026年之後,MiniMax、月之暗面、智譜、階躍星辰、DeepSeek、小米等中國公司的基礎模型Token調用量輪番衝進全球前三。

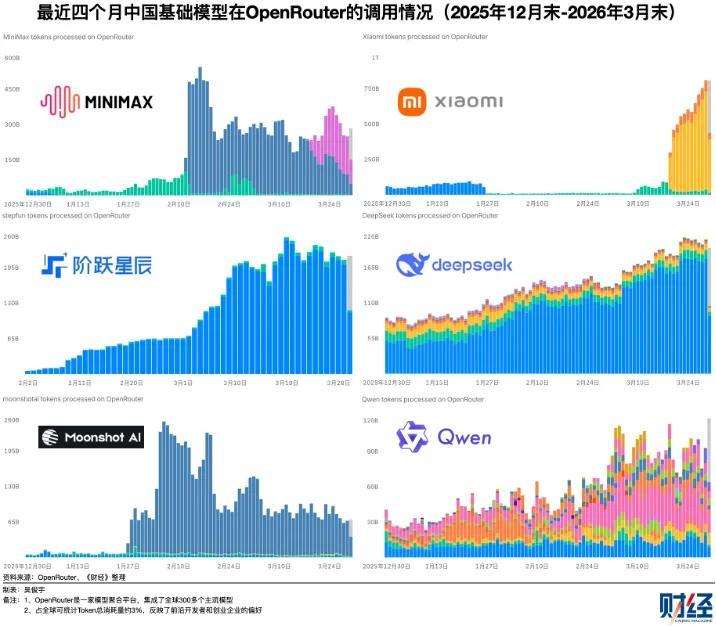

這個趨勢是2026年初開始出現的。中國基礎模型(包括MiniMax、月之暗面、智譜、階躍星辰、DeepSeek、小米、阿里千問)的Token調用量都在大幅增長。

這使得一批模型公司的收入大幅增長。今年2月末,一位月之暗麪人士向《財經》證實,月之暗面在2月的20天內,收入就超過了2025年。3月30日,界面新聞報道稱,月之暗面的ARR(年度經常性收入,當月收入×12)超過了1億美元。

一位中國大模型創業公司人士甚至樂觀預測,如果後續基礎模型能夠維持行業領先,智譜、MiniMax、月之暗面這幾家大模型創業公司2026年營收將有望超過10億元。

一位中國雲廠商架構師對《財經》表示,OpenClaw“龍蝦”等Agent(智能體)工具是拉動幾家國產模型Token消耗量迅速增長的重要因素。國產模型被開發者大量採用,核心原因是,它們的Token價格遠低於OpenAI和Anthropic的旗艦模型,但性能差距不算大。因此,在需要長時間運行Agent任務時,越來越多開發者願意選擇這些成本更低的模型。

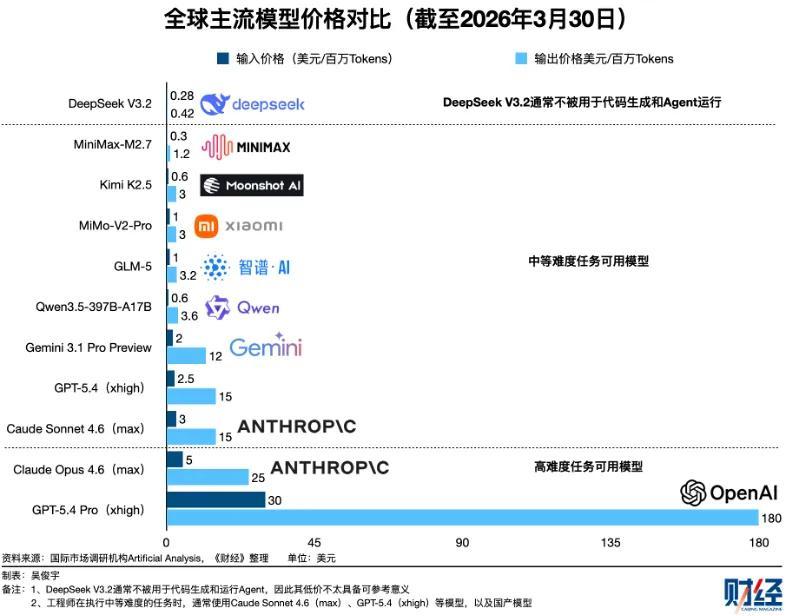

事實二,國產旗艦模型的Token定價只有OpenAI、Anthropic旗艦模型的10%-30%,且性能差距不大。

國際市場調研機構Artificial Analysis長期追蹤全球主流模型的價格。在中等難度的任務常用的模型中,以MiniMax-M2.7和Kimi K2.5爲例,它們的定價只有GPT-5.4、Claude Sonnet 4.6的10%-30%。

重要的是,國產基礎模型任務表現已經接近GPT-5.4、Claude Sonnet 4.6。一位資深算法工程師對《財經》表示,GPT-5.4、Claude Sonnet 4.6等基礎模型能夠在長達半小時甚至一小時的時間內連續完成複雜任務,中途幾乎不需要人工干預。MiniMax-M2.5、智譜GLM-5、月之暗面的Kimi K2.5面對中等複雜的任務時,可靠性和OpenAI-5.3-codex接近。

這在今天的Agent環境中,價格優勢很大。因爲Agent執行任務時,會不斷調用模型生成代碼、規劃任務並調用工具,每一個步驟都會消耗Token。一次Agent任務往往需要消耗遠高於普通對話的Token數量。一次複雜任務,可能會消耗數萬,甚至數十萬Token。

性能差距不大,價格差距不小。中國模型的低價優勢,在這個過程中被顯著放大了。

事實三,OpenRouter上的國產模型Token消耗增長,更多集中在開發者羣體,而非企業級大規模部署。

目前,國產模型的Token增長,更多是前沿開發者在PoC(可行性驗證)場景測試中使用,或者是創業公司的小規模部署。

OpenRouter模型分發平臺的核心機制是,通過一個API(應用接口)接入全球幾百個模型,開發者可以隨時切換。它更像是一個開發者的實驗場,開發者會在不同模型之間頻繁切換,根據成本和性能不斷試錯與優化。這些Token消耗,往往來自開發、測試和Agent任務,而非穩定的企業級生產系統。

OpenRouter同時會實時記錄平臺上Token消耗量位居全球前十的應用。這十款應用,更多是OpenClaw“龍蝦”爲代表的自動執行類Agent、Claude Code爲代表的個人開發者使用的代碼生成工具,以及Janitor AI等AI角色扮演聊天平臺。

它們的特點是,小額、碎片化、不穩定,這和企業核心系統鉅額、高頻、穩定的Token消耗方式截然不同。

OpenRouter統計的應用Token消耗,更不包括ChatGPT(全球最大的AI對話工具)、Gemini(谷歌旗下AI對話工具)、豆包(字節跳動旗下AI對話工具)、Cursor(全球最大的獨立AI代碼生成平臺)等全球個人/企業用戶使用最多的工具。

也就是說,OpenRouter代表的整體Token消耗量目前是有限的。它更多代表了個人開發者和創業團隊的用戶習慣,而非企業級大規模部署。但在現實商業環境中,企業級大規模部署纔是Token長期消耗的真正大頭。這裏的商業價值纔是最高的。

OpenRouter的用戶以個人開發者和中小創業團隊爲主,這恰恰是中國模型高性價比策略最易撬動的羣體。但全球範圍內,大型企業等高價值客戶的生產系統中,OpenAI、Anthropic、谷歌的基礎模型仍然佔據絕對主導地位。

根據上述事實來看,“Token出海”“中國的廉價綠電變成世界的Token”廣泛流傳,這些說法是準確的。

一方面,中國在綠電供給、數據中心建設以及算力基礎設施方面,已經形成了較爲明顯的優勢。這爲基礎模型訓練和推理提供了重要支撐。另一方面,一批中國基礎模型在成本和性能之間形成了新的平衡,這是它們受到歡迎的前提條件。

三個誤解

誤解一,MiniMax、月之暗面、智譜、小米等中國公司的模型Token消耗量已經超越全球最大的三家模型(OpenAI的GPT、Anthropic的Claude、谷歌的Gemini)。

事實上,這是目前最爲廣泛傳播的一個誤解。因爲OpenRouter能統計到Token消耗只佔全球約3%,它無法統計到OpenAI、Anthropic、谷歌面向個人用戶的App和麪向企業級工具的Token消耗量。

谷歌在2025年三季度財報電話會(2025年10月29日)曾披露過月均Token消耗量——1300萬億Token/月。谷歌在2025年四季度財報電話會(2026年2月4日)進一步披露,當前旗艦模型Gemini 3 Pro日均Token消耗量是上一代模型Gemini 2.5 Pro的三倍。也就是說,谷歌2026年初的月均Token消耗量在1300萬億的基礎上還有大幅增長。

相比之下,MiniMax、月之暗面、小米等中國模型公司2026年3月在OpenRouter的Token消耗量在2.6萬億-6.2萬億Token之間。

這雖然不能代表它們全部的Token消耗量,但如果僅根據OpenRouter的數據,就推斷中國模型公司的Token消耗量已經全面超越OpenAI、Anthropic、谷歌,這會造成戰略誤判。

誤解二,中國開發者只在用國產模型,沒有使用OpenAI、Anthropic、谷歌的模型。

技術在全球開發者羣體中沒有國界。開發者爲追求更高的技術指標,願意不斷嘗試使用好模型。海外開發者在使用中國的好模型,中國開發者也在使用全球領先的模型。

雖然OpenAI的GPT、Anthropic的Claude、谷歌的Gemini理論上並不直接對中國大陸地區提供服務,但大量中國科技公司和開發者仍在通過其他方式(如一些第三方的模型聚合平臺)使用這三家公司的基礎模型。

《財經》瞭解到,包括阿里、騰訊、字節跳動、百度等中國大型科技公司的內部AI代碼開發工具、員工辦公類Agent平臺中,均集成了自研模型、國產模型,以及GPT、Claude、Gemini等全球主流模型。大部分企業用戶和個人用戶,使用模型時,並非“非此即彼”的關係,而是多模型共存,根據模型的特長使用不同模型。

一位頭部科技公司的模型訓練工程師對《財經》表示,他在基礎模型訓練過程中,會使用內部開發工具搭載Anthropic的Claude系列模型。主要使用場景是,對部分訓練數據進行清洗和篩選,以提高數據質量。

誤解三,海外開發者使用中國模型的時候,一定在用中國的算力和綠電。

“中國廉價的綠電變成全球的Token”,這個敘事的部分事實是成立的。

廉價綠電正在成爲中國算力的比較優勢。電力在以AI芯片爲主的數據中心中,綜合成本約佔10%。它是影響數據中心的選址因素之一。

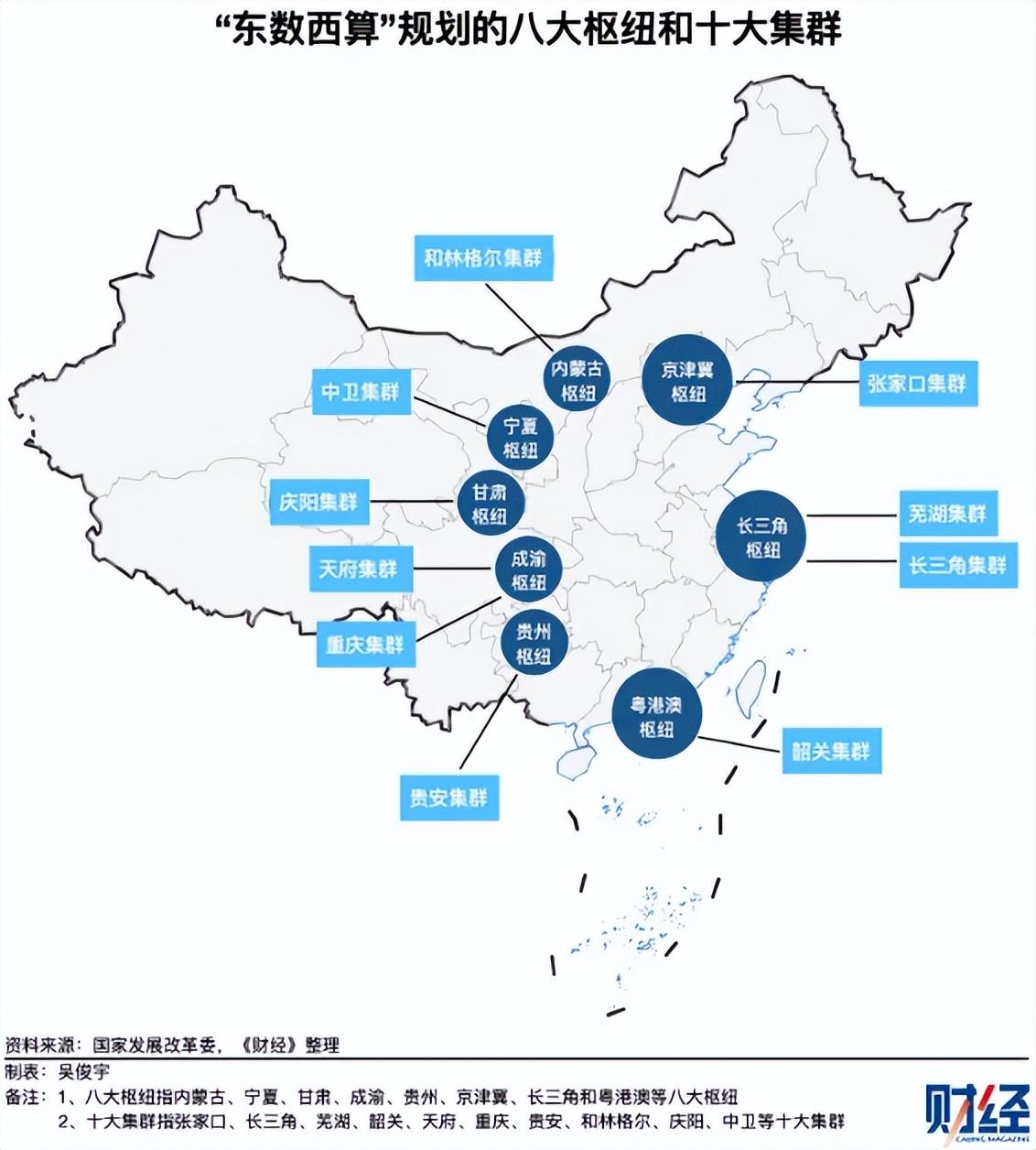

中國的“東數西算”工程規劃了“八大樞紐十大集羣”,且大型科技公司的算力中心都在朝“八大樞紐十大集羣”集中。中國西部地區,有大量風電光伏基地。內蒙古烏蘭察布等西部樞紐節點城市的綠電價格普遍低於0.4元/千瓦時。這些城市被大型科技公司用於建設十萬卡以上的超大型算力中心,並提供訓練、推理服務。

按照相關部門的政策引導,2025年末樞紐集羣新建數據中心的綠電使用佔比要超過80%。相當一部分中國模型跑在樞紐集羣的數據中心上,它們每吐出一個Token,都是在消耗綠電。廉價綠電,的確是中國未來不斷降低單位Token成本的一個重要因素。

一位大模型創業公司人士對《財經》表示,的確存在硅谷開發者在調用中國模型時,Token跑在中國數據中心的情況。不過,海外開發者使用中國模型時,考慮到網絡延遲和數據安全問題,一般會選擇本地雲服務和數據中心。

因此,在一些情況下,海外開發者使用中國模型的時候,背後的確在用中國的綠電。

但是,模型並不綁定一個國家的算力或者電力。OpenRouter的技術文檔和隱私政策顯示,全球開發者在使用300多款模型的時候,開發者可以自由選擇路由到全球60多家大大小小的服務商的平臺上。也就是說,它背後的算力供應是多元的。

Token的生產、調度與消費是全球化的過程,背後的算力、電力都是跨越全球協作網絡的。不能狹隘、簡化地理解成,中國的電力、算力變成Token輸出到全球且無可替代。

更重要的是,現實中的算力出海是多元且複雜的。

一位政策研究部門人士3月末對《財經》表示,這可以分成四種形式。一是,海外用戶通過中國境內數據中心使用Token等算力。二是,中國企業在海外租賃或建設數據中心,提供Token等算力。三是,海外企業把非敏感數據放在中國境內渲染、清洗。四是,中國開源模型被海外的國家、企業進行二次訓練精調並在當地數據中心使用。

也就是說,仍然有相當一部分Token跑在海外的雲服務和數據中心上,消耗着海外的算力、電力。

比如,全球最大雲計算廠商亞馬遜AWS的模型平臺Bedrock上架了包括MiniMax、月之暗面、DeepSeek、阿里Qwen等中國模型。這些模型和OpenAI的GPT、Anthropic的Claude、谷歌的Gemini等模型並列展示,同時面向全球數百萬開發者。在一些國家和區域,亞馬遜AWS部署在當地的算力、電力,支撐着中國模型向全球開發者提供服務。

如何看待這些階段性進展?

要如何準確看待中國基礎模型公司這一年多的階段性業務進展?

中國基礎模型公司普遍還在早期成長階段。將單一平臺的Token消耗量增長直接等同於商業化進展,容易產生系統性誤判。

2026年以來,月之暗面、智譜、MiniMax等公司帶來了驚豔的模型和商業化表現,2025年營收普遍在1億-7億元之間。2026年一些公司營收甚至可能超過10億元,其中很大一部分收入來自中小開發者。

這些增量收入很重要,驅動了這幾家公司2026年的爆發式增長。但來自中小開發者和創業公司的API調用收入的忠誠度、穩定性不足。未來每次3個-6個月的模型迭代週期持續保持領先才能獲得穩定的收入,否則模型一旦落後,收入就會斷崖式下滑。

2026年初,OpenAI年化收入超過250億美元,Anthropic年化收入超過200億美元。OpenAI 75%以上的收入來自消費者、企業用戶的長期訂閱,Anthropic 80%以上的收入來自消費者、企業用戶的長期訂閱。這類收入長期、穩定、可持續。

月之暗面、智譜、MiniMax仍在商業化早期。智譜2025年上半年營業虧損超23.6億元,MiniMax 2025年經調整淨虧損2.5億美元,月之暗面也在虧損狀態。這些公司正在經歷從技術領先到商業可持續的關鍵階段。《財經》瞭解到,月之暗面正在嘗試突破海外大客戶羣體,且已經取得了Cursor等關鍵客戶。

另一位模型創業公司人士對《財經》表示,他所在的公司今年3月API調用業務實現單季盈虧平衡,但這並不能確保所有業務全年盈利,它們仍在戰略投入期。

幾家中國公司在全球模型市場的影響力確實有很大提升。Token調用量的暴增也確實爲商業模式驗證帶來了新變量,但將單一平臺的Token消耗量增長直接等同於商業化進展,或直接等同於全球市場地位,稍顯簡單粗暴。

少數中國模型公司在OpenRouter的Token調用量增長,是低價甚至免費策略帶來的。其API服務毛利率甚至可能爲負,也就是說每處理一次開發者請求,公司都在虧錢。這種燒錢換增長的模式在互聯網時代屢見不鮮,但在AI競爭能否跑通尚未可知。

模型創業公司長期存活的商業能力往往需要數年時間才能被驗證。比起單一指標的快速增長,更重要的是建立穩定的客戶關係、持續的收入能力,以及長期的產品與服務壁壘——這纔是中國模型公司真正的考驗。