【本文僅在今日頭條發佈,謝絕轉載】

本文作者——王思遠|媒體人

這幾天外媒有消息說,中國礦產資源集團有限公司通知鋼廠和貿易商,暫時停購了所有以美元計價的必和必拓(BHP)海運鐵礦石(尚未證實)。

目前普遍的猜測是,在鐵礦石價格上出現了分歧。

必和必拓希望按照普氏價格指數1噸109美元進行交易,而中國買家要求採用和現貨價格掛鉤的季度定價模式,比必和必拓的報價低15美元左右。

僵局背後,顯然不是15美元的事。

中國是世界最大的鐵礦石進口國,沒有之一,但長期以來,世界主要礦商壟斷了全球大部分優質鐵礦石資源,並利用壟斷優勢和定價權,獲得了鉅額收益。

中國一直希望鐵礦石價格迴歸到合理水平,也一直在努力。

在鐵礦石對外依存度仍然高企的情況下,提出暫停採購,確實是定價博弈中一個新變化。

一

如果看中國最近20年鐵礦石貿易,世界四大礦商幾乎一直最大的贏家。

我們可以通過兩組數據來看看這個行業。

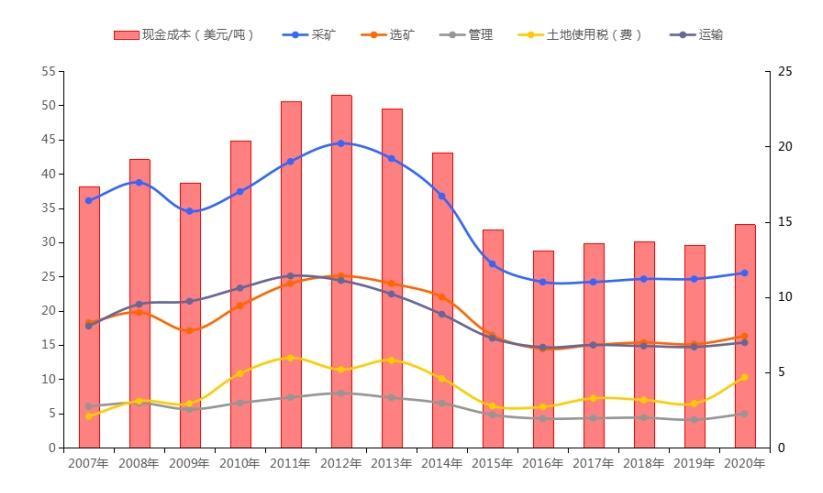

一是2018年後,力拓、必和必拓等礦商的採礦成本,一直都不超過20美元1噸。

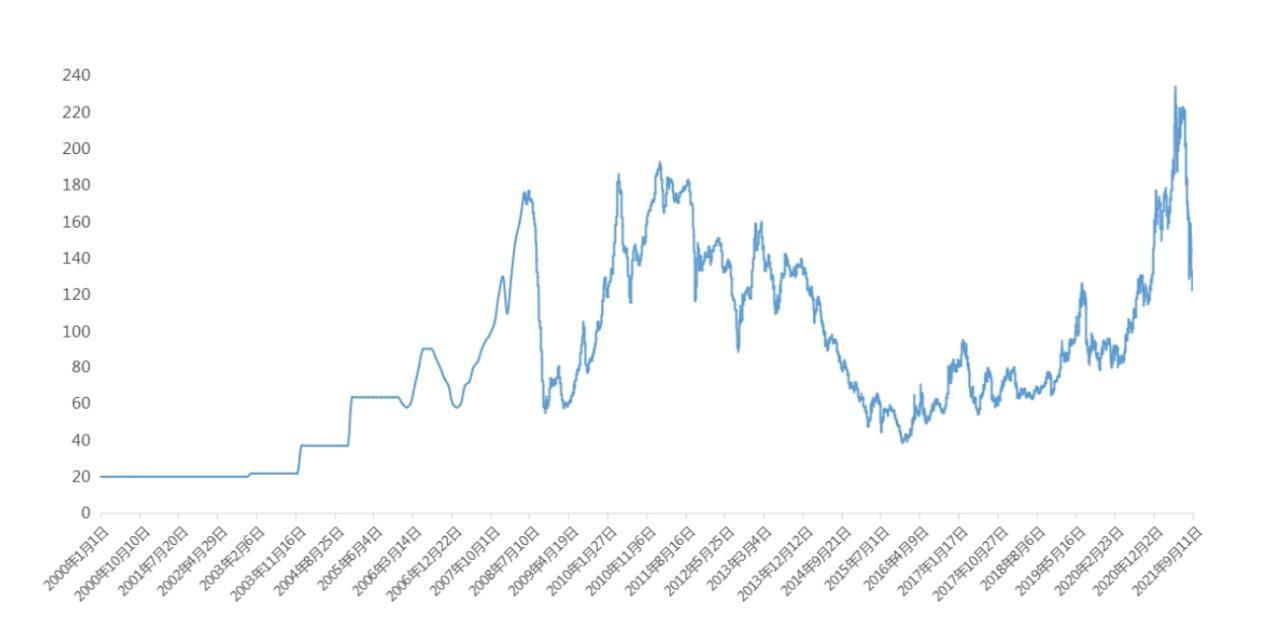

而大家從下面這張圖可以看到,2015-2021年中國進口鐵礦石價格,基本都在100美元以上。

也就是說,必和必拓等國際礦商保持着超高的利潤率。

按照必和必拓2024-2025年財報(至6月),營收同比下降,約爲513億美元,但息稅折舊攤銷前利潤 (EBITDA)達到260億美元,利潤率53%,當期可分配利潤高達102億美元。

這是必和必拓2020財年以來最差成績。

反觀中國鋼鐵行業,2024年,全行業利潤662.9億元,同比減少了42.6%,行業虧損面較大。

2025年1-7月份,鋼鐵行業雖然實現了830.3億元利潤,但並不穩固,1-5月份行業累計利潤率僅爲1.0%,這還是2022年7月以來最好的水平。

必和必拓一家企業的利潤(不只是鐵礦石業務)超過了2024年中國鋼鐵全行業的利潤總和。

在中國鋼鐵行業“舉步維艱”的時候,鐵礦石價格依舊強勢。

2024年,中國進口鐵礦石及精礦達到12.37億噸,創了歷史新高,但量大並不意味着價低,鐵礦石價格始終在100美元以上。

鋼鐵行業面臨的挑戰,有鋼材價格漲不上去、鋼廠集中度不高、低效產能太多等問題,但上游的鐵礦石把控着定價權,這是一個非常重要的原因。

必和必拓近幾年的利潤情況

2024年,中國進口了12.37億噸鐵礦石,其中60%來自澳大利亞,必和必拓則佔到了中國鐵礦石進口量的40%。

澳大利亞的媒體自己也說,力拓、必和必拓是最大的兩個納稅企業,每年鉅額利潤爲澳大利亞貢獻了1000億澳元的收入,也讓澳大利亞人過着體面富足的生活。

二

那麼,鐵礦石到底如何定價呢?

在本文開頭,我們提到了一個詞——普氏價格指數,這是目前包括必和必拓在內的礦商,目前普遍採用的一個定價機制,它在2008年後取代了“長協”機制。

除了普氏指數,目前鐵礦石定價其實還有MBIO(MB Iron Ore Index)指數。

是普氏指數、MBIO指數、現貨、長協等多種定價機制並存的一種狀態。

另外,國際鐵礦石期貨價格,現在也是非常重要的參考依據。

以普氏指數爲鐵礦石定價,其實只有17年的時間,在2008年之前,鐵礦石貿易一直採用的是“長協”價格。

中國進口鐵礦石價格(單位美元)

上個世紀七八十年代,日本企業爲了保證鐵礦石的供應,與澳大利亞、巴西等礦商簽訂了10-15年的長期合同,合同里約定了每年的供應量,但價格一般不直接定。

每年雙方會坐下來談,然後達成一個雙方都能接受的基準協議價格。

這個看似協商的機制,自2000年後,因爲中國鐵礦石需求的迅猛增長,基本都以漲價結束談判。

鐵礦石定價機制在2010年發生了歷史性的轉折。

淡水河谷、力拓、必和必拓3大礦商聯手拋棄了“長協”機制,以普氏價格指數取而代之。

之所以改變了規則,是因爲鐵礦石市場發生了巨大的變化。

2002年,中國進口鐵礦石數量首次突破1億噸,之後差不多每兩年增加約1億噸。

中國市場巨大需求讓一些新興的鐵礦石供應商加入進來,並逐漸在“長協”市場外,逐漸形成了一個“現貨市場”,而且現貨礦的價格,高於長協礦。

長協機制反應相對較慢,無法分享到現貨市場高價的紅利。三大礦商認爲自己喫虧,開始尋求改變定價規則。

普氏指數實際上是通過詢問礦山、貿易商、鋼廠、貨運商、金融機構的交易情況,然後確定一個“評估價格”,甚至早期打一打電話,就把價格定了。

它不再以年爲單位,而以季度、月甚至每日的情況來進行定價。

這個指數一開始推出時就被鋼廠廣泛質疑,認爲缺乏透明度,不公平、不公正。

2010年4月1日是談判的最後期限,幾大礦商將鐵礦石價格定在了110美元/噸,比2009年日韓長協的60美元價格,整整翻了一倍。

中國鋼企最終被迫接受。

這意味着2010年的鐵礦石採購成本,比2009年直接增加4000億元人民幣。

一家鋼企曾在接受採訪時悲憤地形容,這個價格確定後,“一個變成了富翁,一個變成了乞丐。”

普氏指數比大家想象的要更爲複雜。發佈普氏指數的普氏能源資訊,實際上是標普全球的下屬機構,而這個機構的背後是先鋒、黑石等金融巨頭。

普氏指數下的鐵礦石價格,實際上已經金融化,很多人認爲,它既不反映供求規模,也不是上下游利潤的分配體系,而是財富分配和轉移的工具。

淡水河谷、力拓、必和必拓以及FMG四大礦商,基本上對全球優質鐵礦石資源形成了高度壟斷,10個產量最大的礦山,9個被四個礦商控制。

如果華爾街投資了礦山,長期來看,它沒有理由讓鐵礦石的價格深度下跌。

三

那麼,有沒有辦法奪回鐵礦石定價權了?

2007-2020年主要礦商採礦成本

在鐵礦石貿易中,礦商之所以能夠掌握定價權,一是中國鋼企相對分散,未形成合力。

國內鋼廠以前習慣於分別和礦商達成交易。

二是幾大礦商控制了全世界70%優質鐵礦石資源,國內鐵礦石儲量豐富,但品位低、開採成本高,需求又是剛性,這也是當年三大礦商篤定,鋼企會接受報價的原因。

事實也確實如此。

三是中國鋼鐵行業有一些低效產能,導致鋼材價格始終提不上去,行業利潤太低。

在瞭解以上的基本信息後,我們重新來看,中國在鐵礦石定價權博弈中,做了什麼。

針對無法形成合力的問題,2022年,中國礦產資源集團(CMRG)的成立,改變了國內鋼廠、貿易商的運作模式,以一個統一的主體與國際礦商談判。

在“長協”機制還維持運行的時候,中國鋼企經常被日企的突然簽約搞得措手不及。

這邊還談呢,那邊已經簽訂了,按照首發機制,中國企業只能被動接受大幅漲價。

這其中確實有日本企業打擊國內鋼廠的算計,同時,也是因爲它大量投資了澳大利亞的礦山,分散了風險,當礦商享受市場紅利的時候,自己也能分到蛋糕。

中國這些年也開始在這方面佈局,比如今年6月,中國寶武鋼鐵集團和力拓宣佈,聯合開發澳大利亞皮爾巴拉地區的鐵礦,年產能爲2500萬噸。

這裏是澳大利亞重要的鐵礦生產中心之一,力拓持股54%,寶武持股46%。

第三個變化就是購買海外礦山。

幾內亞的西芒杜鐵礦被認爲是這些年最成功的礦業項目之一。

大家看一下西芒杜的圖片就知道,地表紅彤彤的一大片,品位很高(66-67%),開採成本很低。

這個礦早在1997年被力拓收購,但一直佔有礦權而不開發,手裏握了10幾年只打了6個鑽孔。極爲不滿的幾內亞將西芒杜北段採礦權收回,賣給了以色列公司。

這也導致了長達10幾年的糾紛。

直到2019年,包括中國宏橋集團、煙臺港集團、新加坡韋立國際、幾內亞聯合礦業供應集團組成的“贏聯盟”,最終拿下了北段兩個區塊的採礦權。

西芒杜南段3、4號區塊,中國企業也獲得了礦權,其中中國鋁業佔40%股份、力拓佔45%股份、幾內亞佔股15%。

四

還有一個佈局更重要。

上面我們也提到,目前國際鐵礦石已經變成了金融屬性,且綁定在美元體系上。

新加坡交易所曾是全球流動性最高的鐵礦石交易平臺,它在2009年推出了全球第一份鐵礦石櫃臺交易(OTC)掉期結算合約,2017年推出了鐵礦石期貨指數。

大家注意,這些期貨交易價格指數,都是以美元計價的。

想要打破這樣一個體系,奪回鐵礦石定價權,金融市場的博弈是少不了的。

2013年大商所先是推出了鐵礦石期貨,然後在2018年5月引入境外交易者業務。

普通人可能無法理解這些變化,這相當於重新搭建了一套“人民幣鐵礦石”體系。

最近幾年,淡水河谷、力拓、必和必拓、FMG四大礦商,都已經嘗試利用中國的鐵礦石期貨價格進行定價,並在鐵礦石貿易中用人民幣結算。

部分鋼廠和國際礦商都已經嘗試過以大商所鐵礦石期貨爲基準的“點價基差貿易”。

相比以前,已經不再是完全被動地接受賣家報價了。

但交易規模、影響力還需要進一步擴大。

中國港口巨大的鐵礦石現貨市場以及大商所的期貨市場,已經成爲定價博弈中一張份量很重的牌。

這張牌特徵就是人民幣計價。

只有人民幣計價才能降低企業的匯率風險和交易成本;人民幣計價才能形成“中國價格”;人民幣與國際大宗商品綁定,才能減少在關鍵領域對美元體系的依賴。

可以說,對必和必拓以美元計的鐵礦石暫停採購,不僅是一種談判策略,同時也是定價博弈的一次壓力測試。澳大利亞的鐵礦石繁榮短期內不會終結,但是,從2010年以來的變化和佈局看,博弈確實到了一個新階段。