只有三本賬同時健康,才能真正轉型成功。目前來看,谷歌的結構最健康,亞馬遜韌性最強,微軟最依賴OpenAI,甲骨文最險

文|《財經》研究員 吳俊宇

編輯|謝麗容

過去三年,美國四家雲計算廠商——亞馬遜AWS、微軟Azure、谷歌GCP、甲骨文OCI迎來了一輪高速增長期:它們一邊投入千億美元採購百萬枚AI芯片建設算力中心,一邊與客戶簽下長達三至五年的大合同,策略是鎖定未來的長期訂單。

轉型“AI雲”,正在成爲亞馬遜AWS、微軟Azure、谷歌GCP、甲骨文OCI的共同目標。它們的收入近三年(2023年-2025年)不斷攀升。

什麼是“AI雲”?目前,行業內的普遍共識是,AI雲是以GPU(圖形處理器)等AI芯片爲核心的雲服務。AI雲與過去以CPU(中央處理器)爲核心、IaaS基礎設施/PaaS平臺軟件/SaaS應用軟件分層清晰的傳統雲計算不同,它的技術架構還在劇烈演化。MaaS(模型平臺)等新的產品形態正在變得更重要。

相比仍在演進的技術架構,AI雲的商業邏輯反而更加清晰。

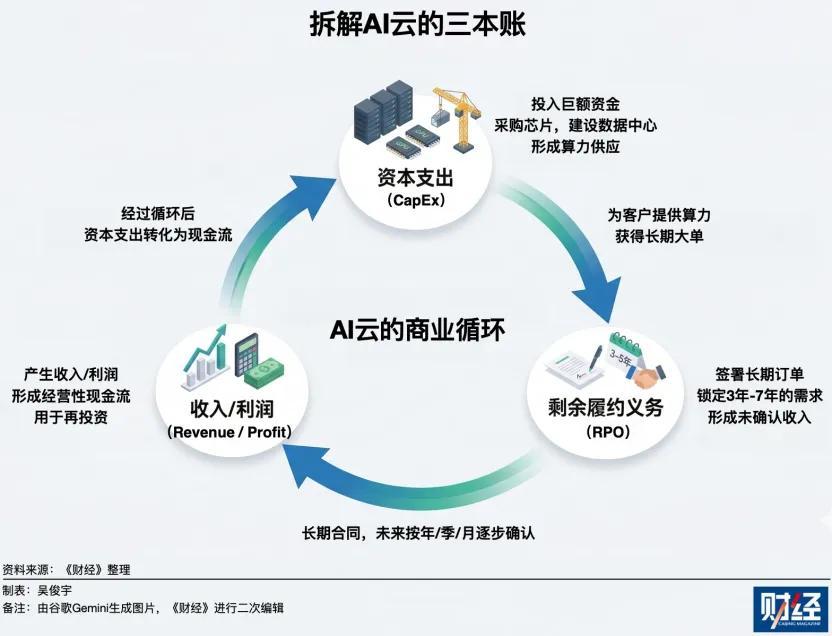

不同於傳統雲計算,AI雲的投入週期更長、金額更大、風險也更集中。要看清這門生意,財務報表上的三個數字最爲關鍵:資本開支(CapEx)、剩餘履約義務(RPO,企業已簽約但尚未確認收入的合同金額)、收入/利潤(Revenue/Profit)。

這三本賬環環相扣。首先,雲廠商會投入鉅額資本支出,用於採購芯片等設備、建設或租賃數據中心,形成穩定的算力供應;其次,再和企業客戶簽訂長達3年-5年的長期合同,將這些客戶需求鎖定成爲剩餘履約義務;最後,把長期合同按年/季/月逐步確認收入和利潤。經過這個循環後,資本支出最終會轉化爲現金流。

這是個週而復始、不斷循環的生意。這個過程中,雲廠商還會不斷自研模型、AI芯片——這可以吸引更多客戶、控制算力成本。

可以說,資本開支、剩餘履約義務、收入/利潤這三本賬幾乎可以透視美國四大雲廠商。

只有三本賬同時健康,才能真正轉型成功。目前來看,谷歌的結構最健康,亞馬遜韌性最強,微軟最依賴OpenAI,甲骨文最險。

算力投資,誰的資金壓力最大?

2025年,美國四大雲廠商背後的科技公司——亞馬遜、微軟、谷歌、甲骨文,已經把大部分經營現金流押注在算力建設上。

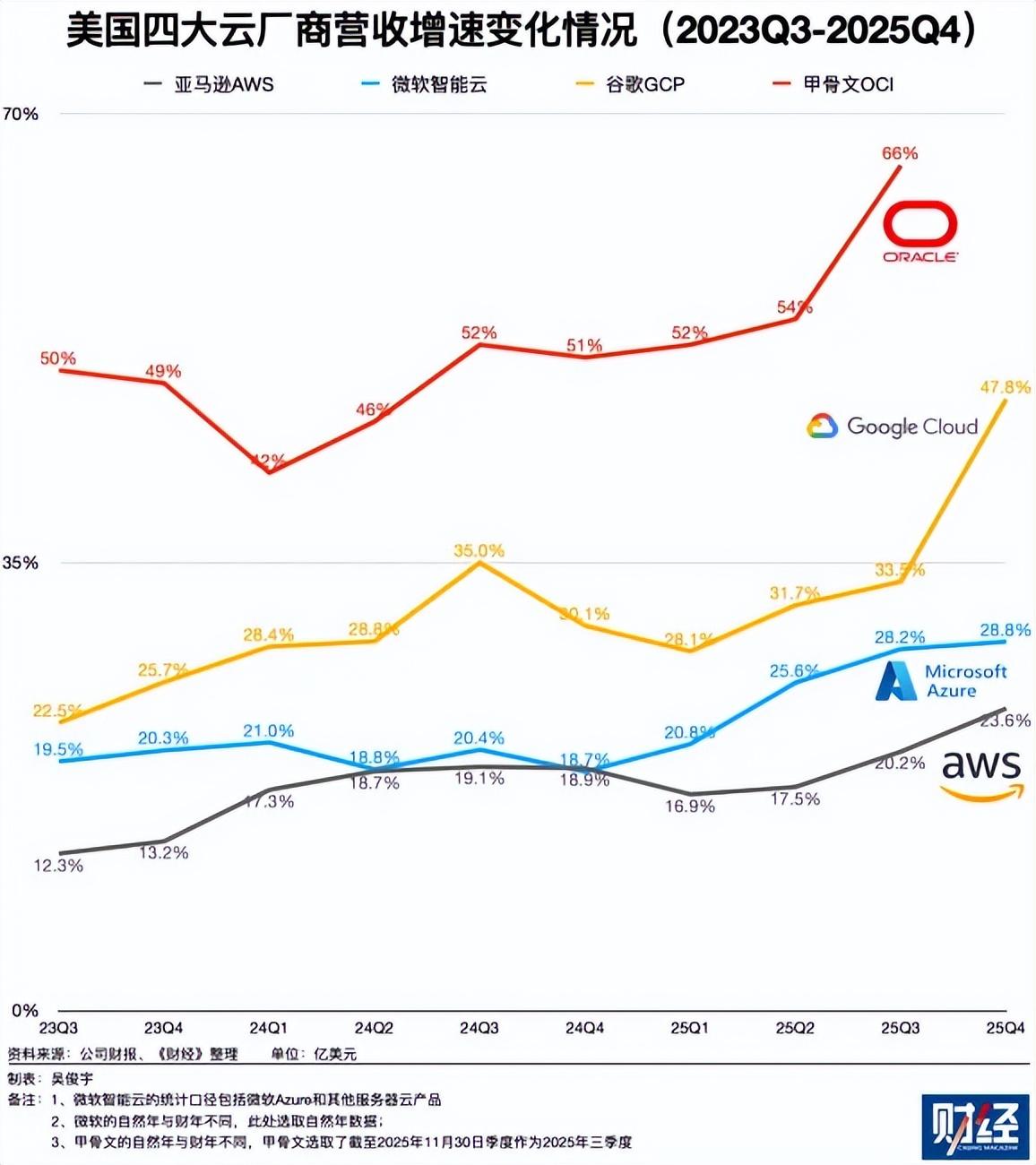

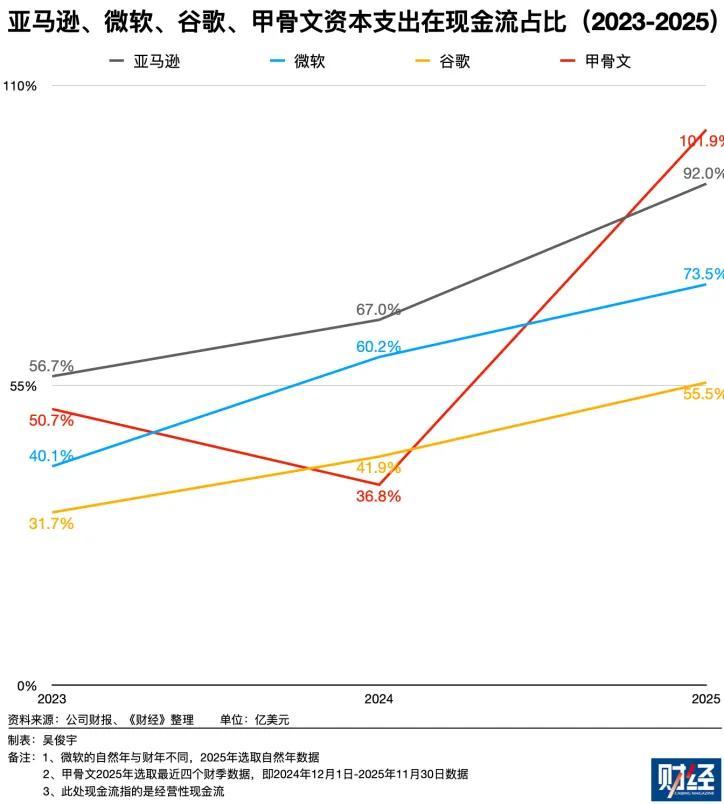

資本支出在現金流中的佔比(資本支出/經營性現金流),是觀察算力投資決心的一個直觀指標。2023年-2025年,亞馬遜、微軟、谷歌、甲骨文的資本支出快速增長,資本支出在現金流中的佔比持續攀升。

2025年,亞馬遜已經有超過九成的現金流被用於投資算力。微軟這一數據超過七成。谷歌的擴張節奏顯得相對剋制,但也升至五成以上。

甲骨文的動作比亞馬遜、微軟、谷歌激進得多。2025年,甲骨文的資本支出已經超過經營性現金流。簡單理解,它的算力擴張已超過現有業務的造血能力。由於現金流不足,甲骨文2026年2月甚至發行了250億美元的債券用於籌措資金。

高強度的資本開支,會在6個-12個月內轉化爲算力基礎設施——包括芯片、服務器、數據中心等。數據中心規模通常以GW(吉瓦,電力容量單位)衡量。考慮到網絡、電源、製冷等設備的能源需求,1GW電力容量通常至少可容納超過20萬枚英偉達GB200芯片。

這幾家公司的高強度投資已經帶來了GW級別、百萬卡規模算力擴張。

亞馬遜、微軟幾乎每個季度都會披露算力建設情況。亞馬遜在2025年新增算力規模高達4.8GW。按照這一數據計算,亞馬遜AWS過去一年至少新增了百萬卡規模的算力。

微軟計劃未來兩年(2025年7月-2027年6月)數據中心總規模將翻一番。2025年11月,微軟啓用佐治亞州亞特蘭大的算力集羣,該集羣計劃部署數十萬枚GB200/300系列芯片。微軟在美國威斯康星州費爾沃特的算力集羣,計劃在2026年容量擴張至2GW。

亞馬遜、微軟、谷歌、甲骨文在2025年算力投資規模已經驚人。即便如此,它們2026年算力投資仍在持續擴張,且絲毫沒有減緩的趨勢。這場算力軍備競賽,仍在加速。

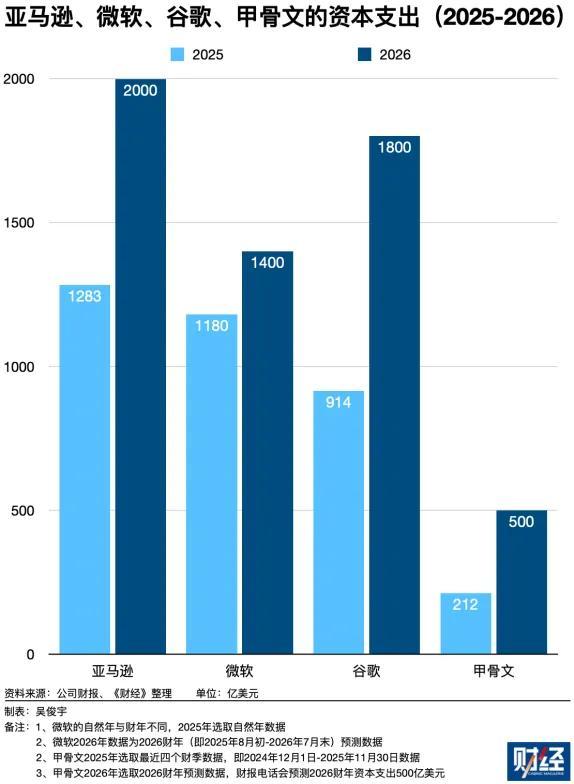

2026年,亞馬遜、微軟、谷歌、甲骨文規劃的資本支出總和將超過5700億美元(其中亞馬遜2000億美元、微軟1400億美元、谷歌1800億美元、甲骨文500億美元)。這相較2025年的3589億美元增長58.9%。

超過5000億美元會帶來千萬卡規模的芯片採購需求。英偉達創始人黃仁勳2025年10月GTC華盛頓站主題演講提到,5000億美元資本支出對應1000萬枚GPU芯片的需求(黃仁勳原話是2000萬枚,但一枚Blackwell/Rubin包含兩顆GPU,嚴格計算只有一卡)。

爲什麼這四家美國科技公司的資本支出會如此快速增長?

一位長期關注美國算力市場的中國ICT企業戰略規劃人士對《財經》表示,AI訓練和推理需求爆發,以爲滿足算力增長的需求,雲廠商必須持續擴張集羣規模。但芯片、服務器採購只是一部分因素。算力背後的電子、電力產業鏈都在漲價,它們導致科技公司的資本支出進一步被推高。

除了GPU芯片,CPU、內存、存儲等周邊關鍵配套設備價格2025年以來一直都在上漲,而且在2026年,算力周邊的供應鏈價格還會進一步上漲。而且,科技公司的大規模採購本身也在加劇供應鏈緊張,從而進一步推高硬件成本。

電力設備是另一個經常被忽略的關鍵因素。隨着美國算力集羣電力消耗不斷提高,美國部分地區電網容量開始成爲算力擴張的重要限制因素。爲了保障未來算力供應,科技公司不得不提前投資變電站、電力設備甚至自建能源基礎設施。

在這三重因素疊加下,算力建設已經不再只是芯片採購,它變成了覆蓋芯片、服務器、電力和數據中心的系統性基礎設施投資。

然而,科技公司的資本支出不可能無限增長。它雖然不會直接影響當期利潤,但卻會在未來以折舊形式逐步計入成本,並且侵蝕利潤。

目前,亞馬遜、微軟、谷歌、甲骨文的GPU算力折舊週期普遍是6年左右。也就是說,當下高強度的資本支出會直接影響未來六年的利潤。如果營收、利潤無法同步增長,雲廠商的利潤率就會受到影響。

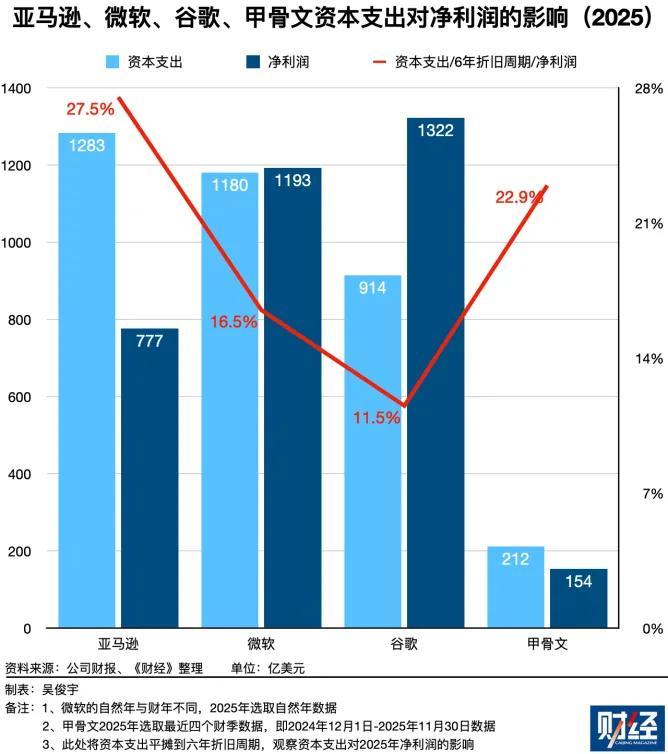

面對高強度的資本開支,四家公司的承壓能力不同。如果以六年折舊週期粗略估算(2025年資本支出/六年折舊週期/2025年淨利潤),可以直觀看到各家面臨的利潤壓力。

以亞馬遜爲例,其2025年資本支出約爲1283億美元,平均每年折舊約214億美元,相當於當年淨利潤的27.5%。微軟這一比例爲16.5%,谷歌爲11.5%,甲骨文則達到22.9%。

也就是說,這一輪高強度算力投資,亞馬遜壓力最大,因爲它的電商業務長期需要物流和倉儲投入,本身也是重資產模式,雲業務無法得到反哺或輸血。

甲骨文的壓力其次,它的數據庫長期被政府、金融機構、大型企業使用,這可以爲之帶來穩定的利潤。但甲骨文OCI業務規模仍明顯小於其他三家雲廠商,它尚未真正形成規模效應,利潤率會明顯更低,因此算力投資對公司整體利潤影響更大。

微軟和谷歌的壓力相對更小,微軟Office、Windows、SaaS軟件的授權依舊能夠帶來充沛的現金流。谷歌廣告和搜索業務利潤率高,可以爲雲業務持續輸血。

這也說明,在當下的雲業務的競爭中,科技公司之間比拼的不僅僅只是芯片數量,還包括集團整體業務的利潤承壓能力。

長期訂單,誰的兌現難度最高?

資本開支決定了雲廠商能提供多少算力,而剩餘履約義務則決定了這些算力未來會賣給誰。

剩餘履約義務是雲廠商最重要的需求指標之一。它指的企業已經簽署、但尚未確認收入的合同金額。企業客戶會與雲廠商簽訂3年-7年的長期合同。這些收入不會一次性確認,而是未來幾年逐漸確認。因此,剩餘履約義務約等於雲廠商未來數年的“收入儲備”。

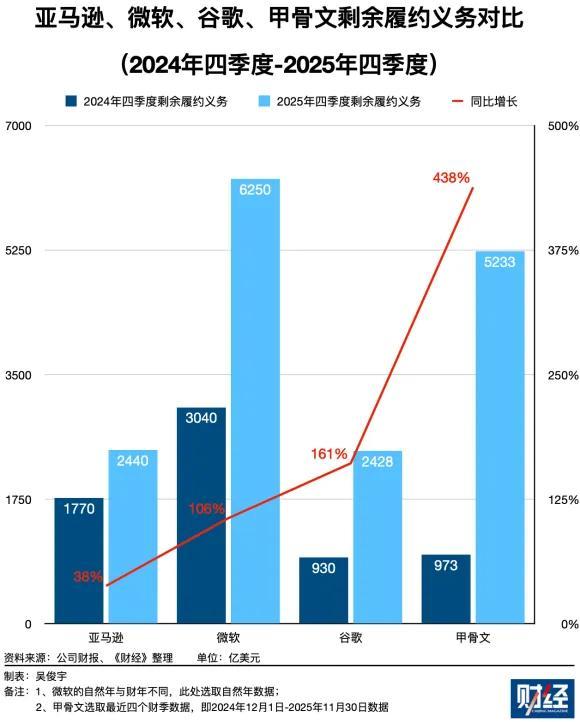

截至2025年末,亞馬遜、微軟、谷歌、甲骨文的剩餘履約義務規模均在快速增長。隨着AI算力需求爆發,越來越多企業開始簽署多年合同,提前鎖定未來算力資源。

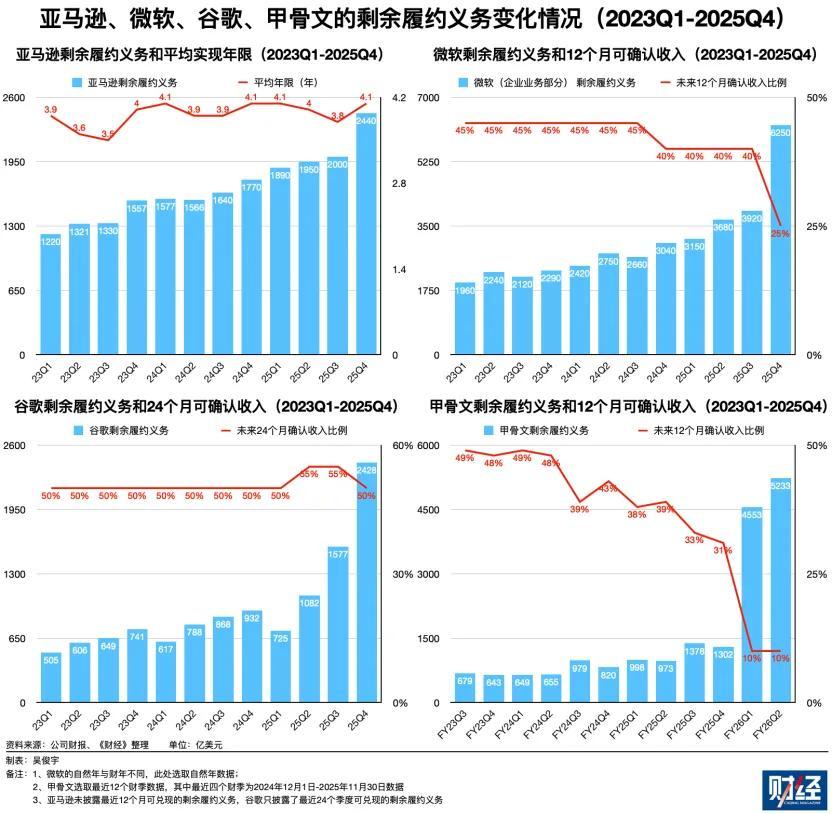

但是,不同雲廠商披露的剩餘履約義務,收入質量不同。衡量這些長期訂單的可靠程度,有兩個關鍵觀察指標:一是合同平均履約年限,二是未來12個或24個月可確認的收入。這兩個指標,每個季度都會有相關披露。

近一年直接影響各家長期訂單收入質量的,是美國兩家最大的AI創業公司,OpenAI和Anthropic。兩家公司採取“大廠投資了換算力合同”的方式,拿到了亞馬遜、微軟、谷歌的投資,並與這幾家雲廠商簽署了數千億美元的長期算力合同。

但由於OpenAI和Anthropic目前仍在虧損,這些長期訂單未來並不一定能真正全部兌現。也就是說,這四家科技公司披露的剩餘履約義務,需要去看是否存在兌現風險。

其中長期訂單風險最小的是亞馬遜。亞馬遜的剩餘履約義務大部分是亞馬遜AWS帶來的。它近三年(2023年一季度-2025年四季度)一直保持穩健增長,增速在10%-40%之間,平均年限在4年左右。換句話,它的長期訂單結構相對穩定,最終兌現的可能性也更高。

亞馬遜2025年末剩餘履約義務2440億美元。看起來,這是四家公司中規模最小的,但這和統計方式有關。一位亞馬遜AWS人士2025年12月曾對《財經》表示,亞馬遜AWS大量已經簽訂的三至七年長約,並未完全計入財報的剩餘履約義務中。

亞馬遜AWS的客戶結構也分散且多元。一位亞馬遜AWS人士2026年1月曾對《財經》表示,亞馬遜AWS在全球最大的客戶包括Salesforce、蘋果、字節跳動、Netflix等大型科技公司,以及Anthropic、OpenAI等AI創業公司。這些企業客戶每年都會採購數十億美元規模,甚至上百億美元規模的雲資源。這使得公司的長期訂單相對穩定。

相比之下,微軟對OpenAI的依賴度很高。2025年末,微軟剩餘履約義務高達6250億美元,不到一年增長超過3000億美元。但與此同時,微軟未來12個月可確認收入在剩餘履約義務的佔比卻明顯下降——從2025年三季度的45%降至四季度的25%。

爲什麼僅一個季度就會出現劇烈變化?原因是,2025年10月OpenAI和微軟簽署了一個2500億美元的長期算力大單。

微軟長期訂單的兌現週期也因此被拉長。微軟管理層2026年1月在財報電話會(2026財年二季度,即2025年四季度)披露稱,剩餘履約義務平均年限從2年增長到2.5年,其中企業客戶45%的剩餘履約義務都和OpenAI相關。因此,當季財報電話會中,已經有投資者擔憂稱,微軟的未來收入和OpenAI綁定過深,它的兌現風險在加大。

需要強調的是,微軟披露的剩餘履約義務看似是四家公司中最高的,但它並不等同於微軟Azure的訂單。因爲其中很大部分和Office、Windows,以及其他SaaS軟件的訂閱授權相關,它們的履約週期通常只有兩三年,更容易收回現金。但微軟Azure相關的雲合同往往週期更長,2025年9月之後,微軟增加的剩餘履約義務主要和微軟Azure相關。

谷歌的剩餘履約義務增長速度很快,但相對健康。2025年末,谷歌剩餘履約義務高達2428億美元,增長超過160%。這主要和谷歌GCP(包括基礎設施資源、Gemini大模型、企業級AI產品等)相關。與此同時,谷歌未來24個月可確認的剩餘履約義務佔比,長期維持在50%左右。這說明,谷歌新增訂單的履約週期並沒有明顯拉長。

這背後的邏輯是,谷歌GCP的AI客戶結構相比亞馬遜AWS、微軟Azure更加分散,其中不僅包括Anthropic、Midjourney等明星AI創業公司,還包括大量中小AI創業公司。

此前一位谷歌GCP銷售服務商對《財經》表示,谷歌GCP的用戶有大量是創業公司。它們使用AI雲的習慣更輕、更快,傾向通過API(應用接口)調用模型,使用推理服務。這種客戶結構和使用習慣使得谷歌GCP的訂單規模適中,但兌現期限更短。

風險最大的是甲骨文,它的剩餘履約義務大部分是靠OpenAI支撐的。截至2025年11月,甲骨文的剩餘履約義務增長至5233億美元。這對比一年前暴漲430%。

然而,甲骨文未來12個月能真正兌現長期訂單隻有10%。而在兩年前的2023年11月,甲骨文未來12個月可兌現的長期訂單佔比接近50%。

出現這種情況的原因是,甲骨文對OpenAI、英偉達、Meta等少數大客戶高度依賴。2025年9月甲骨文和OpenAI簽署了一個3000億美元的算力大單。這直接導致剩餘履約義務暴增。然而,這個大單的不確定因素很大。此外,甲骨文的現金流無法覆蓋算力採購支出,華爾街機構投資者也開始質疑甲骨文的履約能力。

綜合亞馬遜、微軟、谷歌、甲骨文的長期訂單質量來看,AI雲競爭並不只是簽下更多長期算力大單,而是能否把這些訂單持續兌現爲收入和利潤。

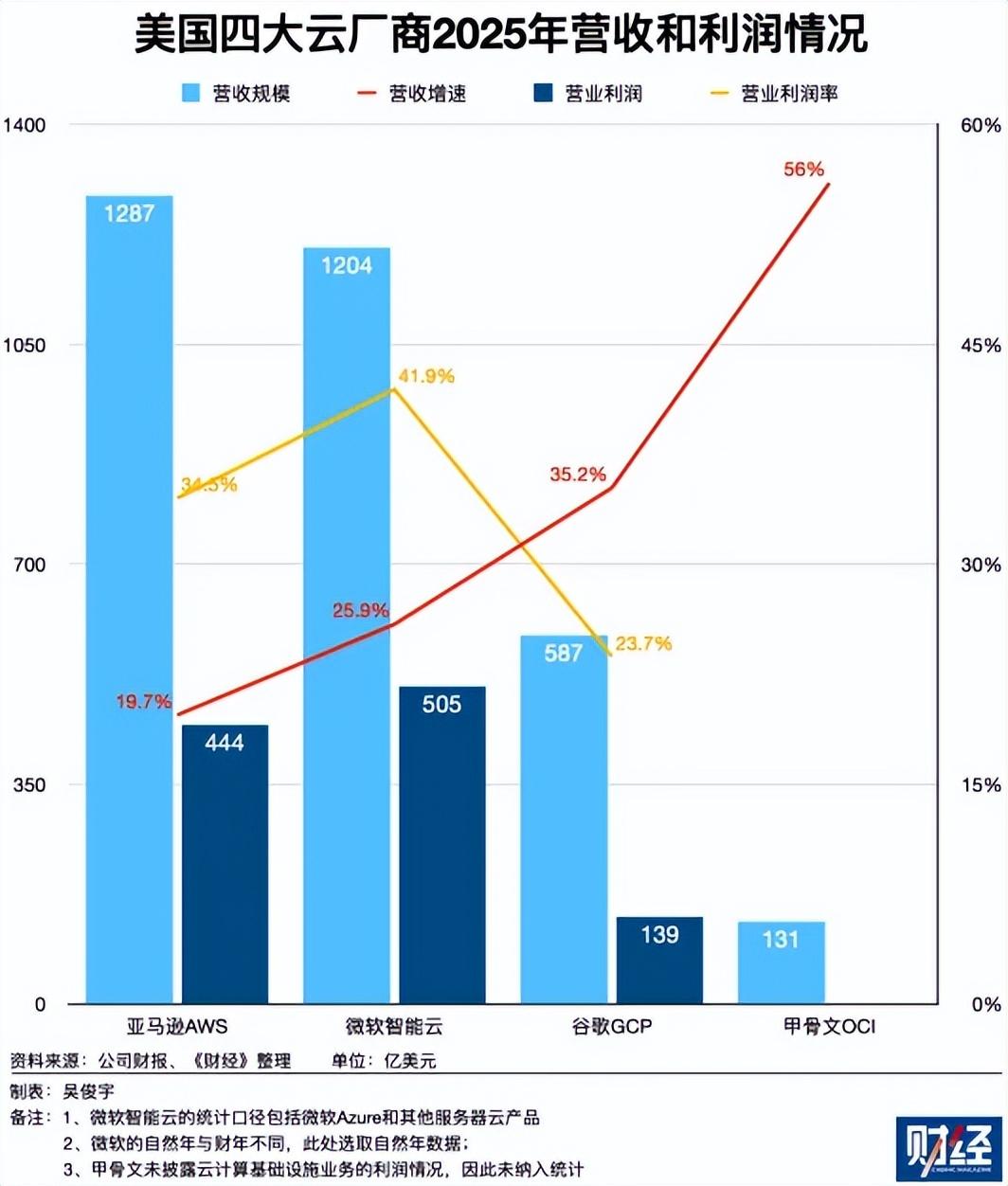

收入和利潤纔是王道

2024年以後,亞馬遜AWS、微軟Azure、谷歌GCP、甲骨文OCI的收入和利潤都在因爲AI持續增長。但是,只關注當下的營收、利潤增長是遠遠不夠的。

AI雲的競爭,正在演變爲芯片、模型和推理平臺的系統工程競爭。亞馬遜AWS存儲和數據業務副總裁Mai Lan在2025年12月曾對《財經》表示,AI並不是一個獨立的產品線。它會改變現有幾乎所有工作負載的運行方式。在她看來,AI雲的競爭不是單純的算力競爭,而是全棧成本的競爭。

AI雖然爲雲帶來了短期紅利,但云的產品和技術架構正在被AI重塑,對於這四個雲巨頭來說,只有全棧轉型,雲廠商才能真正獲得持續增長。這背後有兩個關鍵問題:

第一,能否持續擴大AI相關產品的收入。尤其是以Token(詞元)計費,通過MaaS平臺調用的AI推理收入。因爲目前各家雲廠商Token消耗正在以十倍以上的速度增長。Token正在逐漸成爲新的算力計量單位。推理未來可能是AI雲最重要的收入來源之一。但Token增長的天花板,是由Agent(智能體)和AI應用的擴散速度決定的。

第二,能否建立新的利潤控制點。尤其是自研芯片和模型。因爲,芯片決定算力成本,模型決定算力效率,兩者共同控制着AI雲時代的利潤邊界。

目前,亞馬遜、微軟、谷歌明確在財報電話會中披露了Token使用或收入的增長情況。其中披露最詳細的是亞馬遜。

《財經》多方瞭解到,截至2025年末,亞馬遜AWS的MaaS平臺Bedrock營收爲數十億美元。它在亞馬遜AWS營收中佔比爲較低的個位數。但亞馬遜AWS管理層對它預期很高。

亞馬遜AWS管理層2025年三季度財報電話會議曾披露,要把Bedrock打造成全球最大的推理平臺。長遠來看,Bedrock收入貢獻將與EC2不相上下。該目標未披露具體實現時間。

《財經》瞭解到,EC2是亞馬遜AWS最核心的計算產品,年營收至少超過400億美元,在總營收中佔比超過30%。按照上述預測,Bedrock未來將成爲一個數百億美元的業務。

亞馬遜AWS EC2產品總監Luis Wang 2025年12月的“re:Invent全球大會”期間曾向《財經》解釋其中的邏輯。他說,AI雲的競爭重點,正在訓練轉向推理。AI推理算力面臨高波動、不可預測、極端彈性等特點,因此AI推理基礎算力的調度能力將成爲核心競爭力。

微軟和谷歌的披露信息相對粗略。微軟2025年四季度稱,250家客戶每年處理超過1萬億Tokens。谷歌2025年三季度披露稱,過去一年,近150家客戶處理了約1萬億Tokens。由於不同模型的Token價格天差地別,因此很難通過消耗量準確預估其收入。

2025年12月末,阿里雲智能集團資深副總裁、公共雲事業部總裁劉偉光在一場小規模溝通中對《財經》表示,他認同亞馬遜AWS對MaaS收入長期增長的判斷。他認爲,當模型能力持續增強、Agent逐步成熟,並覆蓋大量長尾企業後,MaaS收入佔比,可能達到30%甚至更高。但他同時強調,目前行業仍在早期,過早給出明確判斷,並不具備現實意義。

在利潤方面,自研芯片、自研模型是提升利潤率的關鍵控制點。

對雲廠商而言,規模化部署自研AI芯片不僅可以降低芯片採購成本,更可以擺脫對英偉達的依賴,甚至能夠重新掌握算力定價權。

包括亞馬遜、谷歌部署的自研AI芯片都超過了100萬枚。目前,谷歌並沒有明確披露自己部署了多少TPU(張量處理單元,即谷歌的自研AI芯片)。但根據半導體諮詢機構TechInsights的數據,谷歌在2024年就部署了超過200萬枚TPU。摩根士丹利2025年11月報告稱,谷歌2025年TPU v7產能約爲180萬枚。

亞馬遜的自研AI芯片部署量比谷歌略低。亞馬遜管理層在2026年2月的財報電話會議曾披露稱,目前已交付超過140萬枚Trainium 2芯片,該芯片性價比同類GPU高30%-40%,年化收入(當季收入×4)數十億美元,有超過10萬企業客戶。

微軟直到2026年1月,才真正開始部署自研AI芯片Maia 200。它比同類芯片的總擁有成本(TCO)可以降低30%以上。和上述三家企業不同,甲骨文目前沒有自研芯片的計劃。

除了芯片,模型也是決定AI雲利潤率的重要變量。擁有自研模型的雲廠商,往往更容易獲得更高的利潤率。而且模型能力,直接影響了單卡的Token吞吐量和Token成本。

亞馬遜AWS雖然有自研的Nova 2系列基礎模型,但Nova系列模型長期和第一梯隊存在差距。目前,亞馬遜AWS像一個模型市場,而不是單一模型提供商。這也是亞馬遜AWS延續三年的AI雲戰略:通過Bedrock聚合多家模型廠商,而不是隻依賴單一模型。

一位亞馬遜AWS人士曾對《財經》表示,Bedrock平臺上提供了數十款第三方模型。每一家公司都和亞馬遜AWS有單獨的分成比例,這意味着一部分利潤要分給合作伙伴。從長期來看,亞馬遜AWS還是需要做好自己的基礎模型,而不是長期依賴第三方模型廠商。

谷歌是目前“模型+芯片+雲”全棧整合程度最高的雲廠商。由於芯片、模型都足夠好,它能夠最大程度控制成本,取得更高的利潤。

谷歌的Gemini系列模型幾乎都通過TPU訓練,也部署在TPU上。這也讓谷歌在模型效率和算力成本上形成了獨特優勢。Gemini系列(包括2.5 Pro和3 Pro等)也是2025年性能最強的兩三款模型之一。它爲谷歌直接帶來了客戶和收入。僅用四個月,谷歌就向超過2800家公司銷售了超過800萬個Gemini Enterprise(Gemini企業平臺)訂閱席位。

與亞馬遜和谷歌不同,微軟目前並不依賴自研基礎模型,而是深度綁定OpenAI。微軟Azure上的核心模型包括OpenAI的GPT系列、o系列模型等。OpenAI模型能力領先,幫助微軟迅速吸引了大量企業客戶。但這種模式使得,微軟要與OpenAI進行收入分成。隨着AI雲競爭加劇,微軟是否會強化自研模型能力,也成爲行業關注的問題。

甲骨文OCI則更專注於提供算力基礎設施。它目前主要通過與OpenAI、Cohere等模型公司合作,爲客戶提供模型推理服務,而不是發展自己的基礎模型。目前甲骨文的處境最微妙——它用超出自身造血能力的資本支出押注AI算力,再靠OpenAI等少數大客戶撐起剩餘履約義務的規模。但它又缺少模型、芯片控制成本。目前,它的三本賬都面臨壓力。

AI時代,雲廠商的競爭早已不是單純的算力規模之爭。資本支出決定能提供多少算力,剩餘履約義務決定算力被賣給了誰、多久回款,收入和利潤最終檢驗這場算力投資是否能夠形成穩定的商業循環。

在這一循環之中,資本、訂單和利潤彼此咬合。只有三本賬同時健康,才能真正轉型成功。