長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/金腫圓

世界確實變了。

曾經的避險工具,在2026年都不避險了。黃金白銀自不必說,波動性之大,早已超過股票。

就歷史而言,每當全球動盪,主要國家的國債會成爲避風港。這一次,同樣失效。

以過去的避險風向標——日本、英國爲例,日本十年期國債收益率(收益率越高,表示市場越不看好)從3月初的2.06%,大幅上漲到2.246%,之所以用大幅,是因爲10%的短期漲幅在國債市場上已經是非常離譜的刻度變化了。

英國比日本還誇張,3月份英國十年期國債收益率還在4.2%,半個月下來,已經飆升到4.7%。

有人說,日本和英國等地國債收益率大漲,是因爲他們受到原油的衝擊很大。

這話有一定的道理,但受影響相對較少的國家,比如中國、美國,國債也在跌。

3月份以來,中國十年期國債收益率從1.73%上漲到1.82%,美國十年期收益率則從4.25%上漲到4.26%,三十年期更從4.6%大幅上漲到接近4.9%。

更讓人擔憂的是,爲了穩定幣值,拋售國債可能繼續成爲潮流。

3月15日,據智通財經 APP 報道,投資機構TriVest Wealth Counsel分析稱,日本央行當前的壓力很大,日元已經貶值到160附近,持續貶值將面臨美國和國內民生的雙重壓力。

爲了力挺日元,日本央行可能重演俄烏衝突的一幕,拋售美國國債,捍衛日元。

作爲全球最大的美國國債持有國,日本當前持有1.2萬億左右美國國債,一旦日本開始拋售,不免引發其他國家跟風。

一旦負循環開始,全球國債市場無疑將遭遇更大挑戰。

這一切的始作俑者是老川,他纔是解題關鍵。

金融市場的大雷

安全資產不安全,風險資產雷更大。

雖然美伊衝突茲事體大,但在全球資本圈,私募信貸是焦點。私募信貸暴雷可能是今年的黑天鵝。

什麼是私募信貸?

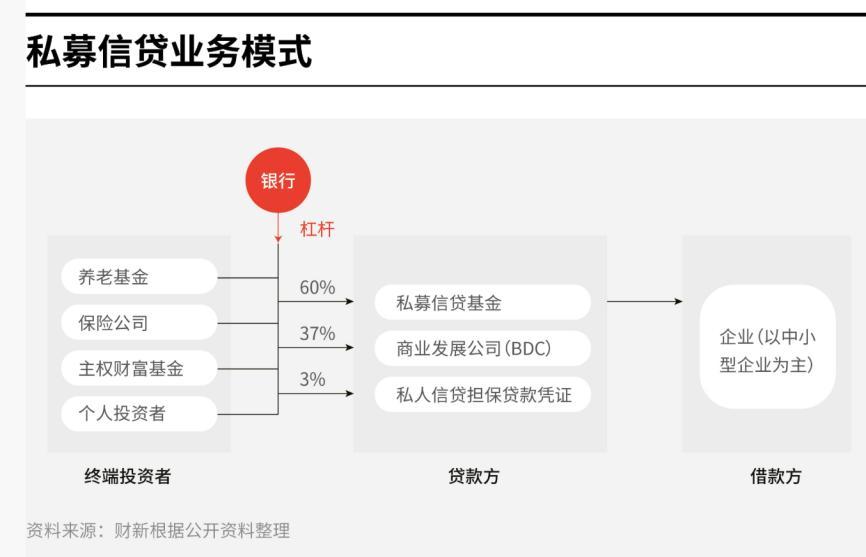

據公衆號王劍的角度,美聯儲對私募信貸的定義是:不在公開市場交易的非銀行實體,給私人企業提供的債務工具。

借這些錢的最終貸款人,多數是在常規渠道無法有效融資的中小企業,年收入在1000萬美元到10億美元不等。特點是流動性差,貸款人在持有到期後或再融資有下文後才能還款。

聽起來,美國版的私募信貸類似中國的民間借貸模式,共同點是私募信貸的收益率遠高於一般貸款。

2024年,瑞銀集團的財富管理部門向亞洲客戶推銷各種私募信貸基金的時候表示,部分產品收益率可達22%。

2025年9月,黑石信貸與保險集團首席投資官公開表示,私募信貸相比高收益債和投資級債券的收益率溢價達到150—200個基點。

2024年4月,IMF曾專門撰文《密切關注快速增長的私募信貸市場》,文中指出,私募信貸長期回報率遠高於股市,且波動性還比較低。

過於完美的金融產品,真實嗎?

IMF認爲,由於監管有限且不透明,私募信貸的快速崛起可能會加劇金融市場的脆弱性。規模小的時候,風險傳染性不大,一旦起量了,風險會像雪球越滾越大。

2026年1月20日,達沃斯論壇專門開闢了一個分論壇,討論私募信貸風險。

參會的機構大佬們認爲,過去10年快速增長的私募信貸已經成長爲不容忽視的另類資產,2025年,私募信貸的規模突破3萬億美元,這個複雜的、不透明的市場,風險極大。

市場研究機構Pitchbook給出了更爲詳盡的數據,從2007到2025年,全球私募信貸的存量規模增長12倍,已經成爲繼私募股權和房地產之後的第三大資產類別。

增速如此之快,但安全墊卻不厚。

據華爾街見聞消息,2025年一季度,美國私募信貸借款人的平均利息覆蓋倍數約爲2.1倍,顯著低於公開市場企業的3.9倍;美國私募信貸借款人的淨槓桿倍數爲5.6倍,高於公開市場企業的4.6倍。

讓人想不到的是,達沃斯會議之後僅1個月,私募信貸市場就出現大雷。

據新浪財經報道,2026年2月18日,美國資產管理公司藍鴞資本宣佈,公司旗下一隻私募信貸基金將實施永久性贖回限制。

在實施限制前,投資者每個季度最多可贖回5%的資產。

從可贖回,變成不能主動贖回,雖然規則許可,卻是危險的信號。

據財聯社報道,爲了應對贖回潮,藍鴞資本曾不得不緊急拋售價值14億美元的債權資產,導致股價一跌再跌,從2025年年初的25美元跌至2026年3月份的8.75美元。

藍鴞資本出事之後,美國財長貝森特也表達了對私募信貸的風險公開擔憂。高盛在3月初發表研報提醒所有人,私募信貸市是當前所有危險信號中最令人擔憂的。

高盛話音未落,財富管理巨頭黑石、貝萊德等機構先後出事。

3月4日,美股investing公衆號援引華爾街日報消息,黑石旗下一家820億美元的私募信貸基金,遭遇了創紀錄的資金淨流出,淨流出規模達17億美元。

投資者撤出比例高達7.9%,大幅超出5%的贖回門檻。

據騰訊新聞《潛望》公衆號消息,爲滿足投資者贖回,黑石的做法令人震驚,除了用自有資金補缺,還要求員工自掏腰包認購1.5億美元,硬抗贖回壓力。

美國某大型公募基金資深投資顧問表示,黑石這麼做,已經超出合規範疇,完全是爲了維護私募信貸市場信心。

但火燒連營之下,所有船都連在一起。

3月6日,另一家財富管理巨頭貝萊德宣佈,其規模達260億美元的HPS企業貸款基金,收到9.3%的份額贖回申請。

9.3%的申請份額,遠超2025年4季度的4.1%,也超過規定的5%贖回上限。

和黑石的選擇不同,貝萊德堅持5%的贖回原則,不想大規模拋售資產,重演藍鴞資本一幕。

3月16日,華爾街見聞援引《金融時報》文章,黑石、貝萊德之後,Cliffwater、摩根士丹利等多家金融機構旗下債務基金均出現類似的大額贖回壓力,一季度合計面臨高達101億美元的贖回請求,涉及1660億美元投資組合。

市場愈發恐慌。2026年年初至今,黑石股價跌幅爲40%。

雪上加霜的是,當脆弱的中小借款人遭遇高油價,一切就更麻煩了。

據美股研究社文章,大量私募貸款採用浮動利率結構,通常與 SOFR 或 LIBOR 掛鉤。隨着油價推高通脹預期,利率預計維持在相對高位,借款企業的利息支出也將水漲船高。

借款企業本不富裕的流動性,可能面臨枯竭。

AI纔是罪魁禍首?

FX168財經網3月12日援引LT社的報道稱,眼下這一幕,越來越像2007年次貸危機前夜。

私募信貸市場正在出現的震盪,讓人聯想到2007年美國次級住房貸款市場的動盪,2007年那輪危機,問題出在房子上,這一輪私募信貸危機,問題的爆發點可能是AI。

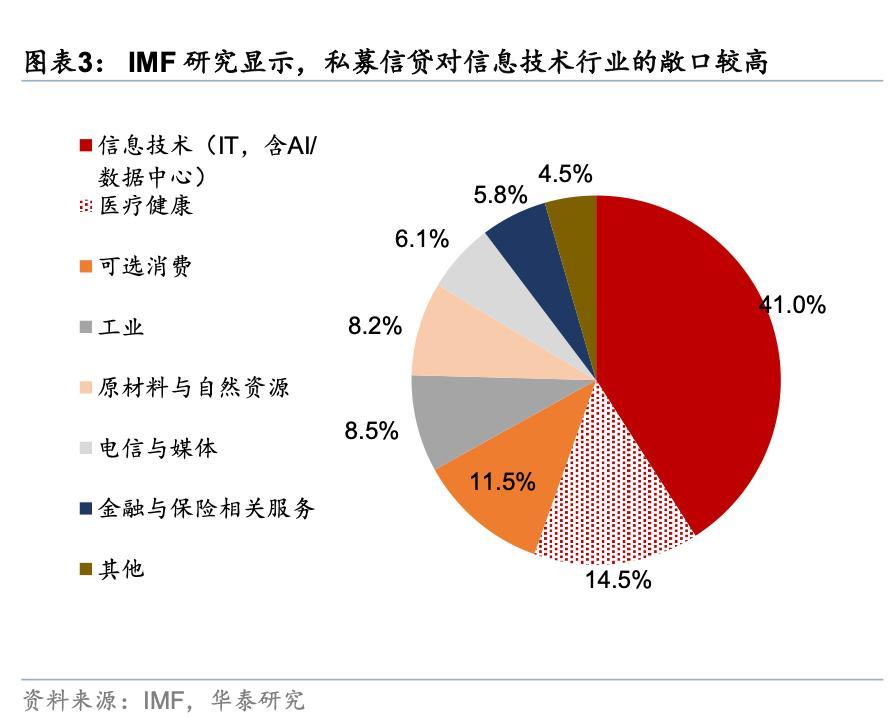

IMF研究則顯示,IT、AI在內的信息技術行業,私募信貸敞口占比超過40%。

隨着AI對整個軟件行業的衝擊加劇,不少企業的估值劇烈波動,而這些企業正是過去幾年,私募信貸領域的香餑餑。

3月16日,摩根士丹利發表研報稱,隨着人工智能的進步不斷顛覆軟件行業,軟件企業償債能力持續減弱,私募貸款的違約率將攀升至 8%,逼近疫情以來的高峯水平。

當軟件行業從小甜甜變成牛夫人,私募信貸資產的贖回壓力一增再增,而贖回壓力又會傳回到軟件市場,導致新一輪的“估值——贖回”鏈條。

惡性循環一旦開啓,軟件行業垮塌,私募信貸市場面臨崩潰。

和曾經的次貸危機類似,本輪私募信貸風險,也有評級機構不作爲的鬼魅身影。

但這次不是標普、穆迪和惠譽做的惡。IMF在《全球金融穩定報告》中指出,隨着私募信貸的快速擴張,越來越多產品開始由小型評級機構進行評級,可能導致“評級虛高”,給投資者造成遠超預期的違約損失。

美國全國保險專業協會的數據顯示,私人評級機構給出的信用評級結果平均高出大機構2.7個評級檔位。這意味着,相當一部分資產的風險可能被系統性低估。

會不會造成全球金融危機?

私募信貸究竟有多大的破壞力?會不會造成金融危機?

風險很大,但全球金融危機的可能性不大。

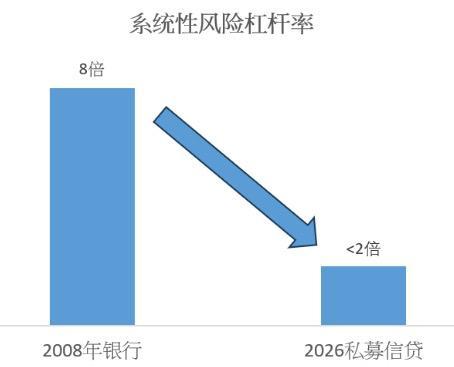

首先,系統性風險的可能性不高。從總量上來說,3萬億美元略超全球固收市場的2 %,影響可控。

3月13日,公衆號拔萃資本分析了系統性風險槓桿率,遠低於2007年。

當時歐美銀行普遍依賴高達8至10倍甚至更高的槓桿來擴張資產負債表,目前的私募信貸基金槓桿率通常被嚴格控制在 2 倍以下,沒有高倍槓桿放大效應,很難演變爲毀滅性的強制去槓桿循環。

並且,場外仍備有超 5000 億美元的可用資金,可以承接被錯殺的優質資產,顯著切斷了“被迫拋售—價格踩踏—交叉傳染”的惡性連鎖反應。

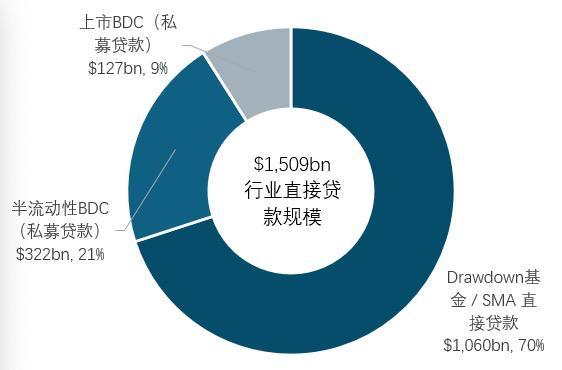

其次,私募信貸很大一部分以封閉式基金方式運作,規則就不允許集中贖回贖回,看你怎麼擠兌。

目前比較靈活的常青型私募信貸基金持有約3200 億美元直接貸款,佔約1.5 萬億美元市場的約五分之一,其他沉澱在封閉式基金和長期管理賬戶中。

即便出現持續淨流出,行業仍擁有約870億美元的流動性儲備(佔淨資產19%),管理人有抵抗的底氣。

最後,雖然沒有金融危機,但風險極大,有些人將因此破產。

現在投資者恐慌情緒上升,表現基金增加現金持有佔比大幅上升。

3月17日FT報道,根據美國銀行對基金經理的調查,3 月份投資組合中的平均現金佔資產管理規模的比例升至 4.3%,1月現金水平處於 3.2% 的歷史低點,2月份是 3.4%,3月份創下自 2020 年 3 月以來最大的單月增幅 。

短短兩個月,受伊朗戰事和經濟預期影響,預期從樂觀疾速轉向。以準確判斷宏觀週期的橡樹資本霍華德·馬克斯說,很多人低估了私募信貸的裂痕和不專業。

如果老川製造的地緣危機持續,如果軟件行業快速被沖垮,如果私募信貸的數據造假,市場有出現危機的可能性。

問題的嚴重性往往在於,沒什麼人確切地知道問題有多嚴重。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:金腫圓 編輯:Dean

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)