圖/Google Nano Banana 2生成

這個目標相當於年均複合增速45%左右,顯著高於全球雲廠商歷史水平

文|《財經》研究員 吳俊宇

編輯 | 謝麗容

阿里集團制定了一個看起來很激進的“雲+AI”業務五年增長目標。

3月19日,在2026財年三季度(2025年四季度,阿里財年爲每年4月初-次年3月末)財報電話會議,阿里集團CEO(首席執行官)吳泳銘提出:五年內,“雲+AI”外部收入超過1000億美元/年(約合6900億元)。

吳泳銘還披露了幾個關鍵數字,截至2026年2月,阿里雲外部客戶年收入突破1000億元,平頭哥(阿里旗下芯片業務)年收入超過100億元。

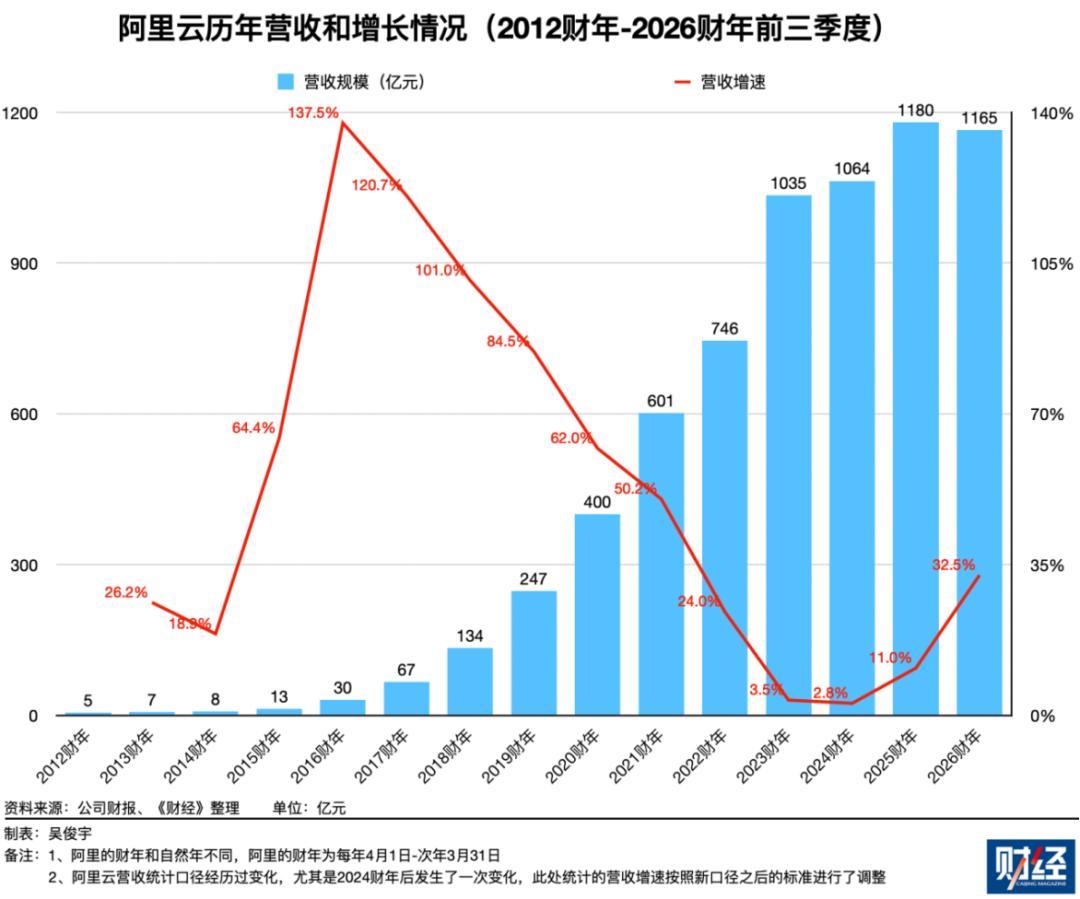

目前,阿里雲2025年(自然年)營收1466億元,當年營收增速28.6%。EBITA(該口徑剔除了股權激勵、無形資產攤銷等非現金因素影響,被認爲更能體現真實業績)利潤率爲8.8%。其中包括外部客戶(如小紅書、微博、月之暗面、智譜、MiniMax等)收入,也包括阿里集團內部(如淘寶、天貓等業務)結算帶來的收入。

吳泳銘在財報電話會中解釋了制定阿里“雲+AI”業務五年營收1000億美元目標的原因。

他認爲,基礎模型目前能執行復雜的企業工作流程。市場看待IT預算的方式發生了根本變化。過去,企業把AI和雲相關支出歸爲IT預算。如今,企業把Token(詞元)等AI和雲相關支出視爲公司整體運營成本、研發成本的關鍵組成,而不只是IT預算。

不過,阿里並未在財報電話會披露“雲+AI”五年收入1000億美元的詳細計算口徑。阿里財報,將“雲+AI”業務定義爲——雲智能集團、千問模型家族、平頭哥、千問App。

目前,這個收入目標可能存在兩種計算方式。

窄口徑(嚴格按吳泳銘的說法,只統計阿里雲和AI業務),這個計算方式基數小,要求的增長速度更快、更激進。

按窄口徑計算,截至2030年末,阿里雲五年複合增長率要達到45%。這要顯著高於歷史上任何一家主流雲廠商(包括亞馬遜AWS、微軟Azure、谷歌GCP)的持續增長水平。

寬口徑(統計阿里雲,以及平頭哥、釘釘、千問App、夸克App等業務)。因爲未來阿里“雲+AI”業務範圍可能會擴大。這個計算方式基數更大,要求的增長速度相對平緩。

按寬口徑計算,截至2030年末,阿里“雲+AI”業務五年複合增長率將達到31.4%。這和亞馬遜AWS歷史高增速階段基本齊平。這種計算方式,統計了阿里寬泛意義上的“雲+AI”業務。其中包括阿里雲2025年收入1466億元,平頭哥收入約100億元,粗略估算釘釘、千問App、夸克App合計營收200億元。

作爲嚴肅的財務目標,它代表着什麼?

這次阿里披露的“雲+AI”業務五年1000億美元收入目標,是在面向摩根士丹利、摩根大通、花旗銀行、伯恩斯坦、美國銀行等全球機構投資者的財報電話會中披露的。

這是一個與全球資本市場溝通的嚴肅場合。這個場合下披露的數據,是向全球資本市場傳遞出阿里對“雲+AI”業務的財務預期和長期判斷。

參考阿里雲過去15個財年的歷史增長軌跡,實現這個目標需要一輪類似2016財年-2021財年營收增速超過50%的爆發式增長。

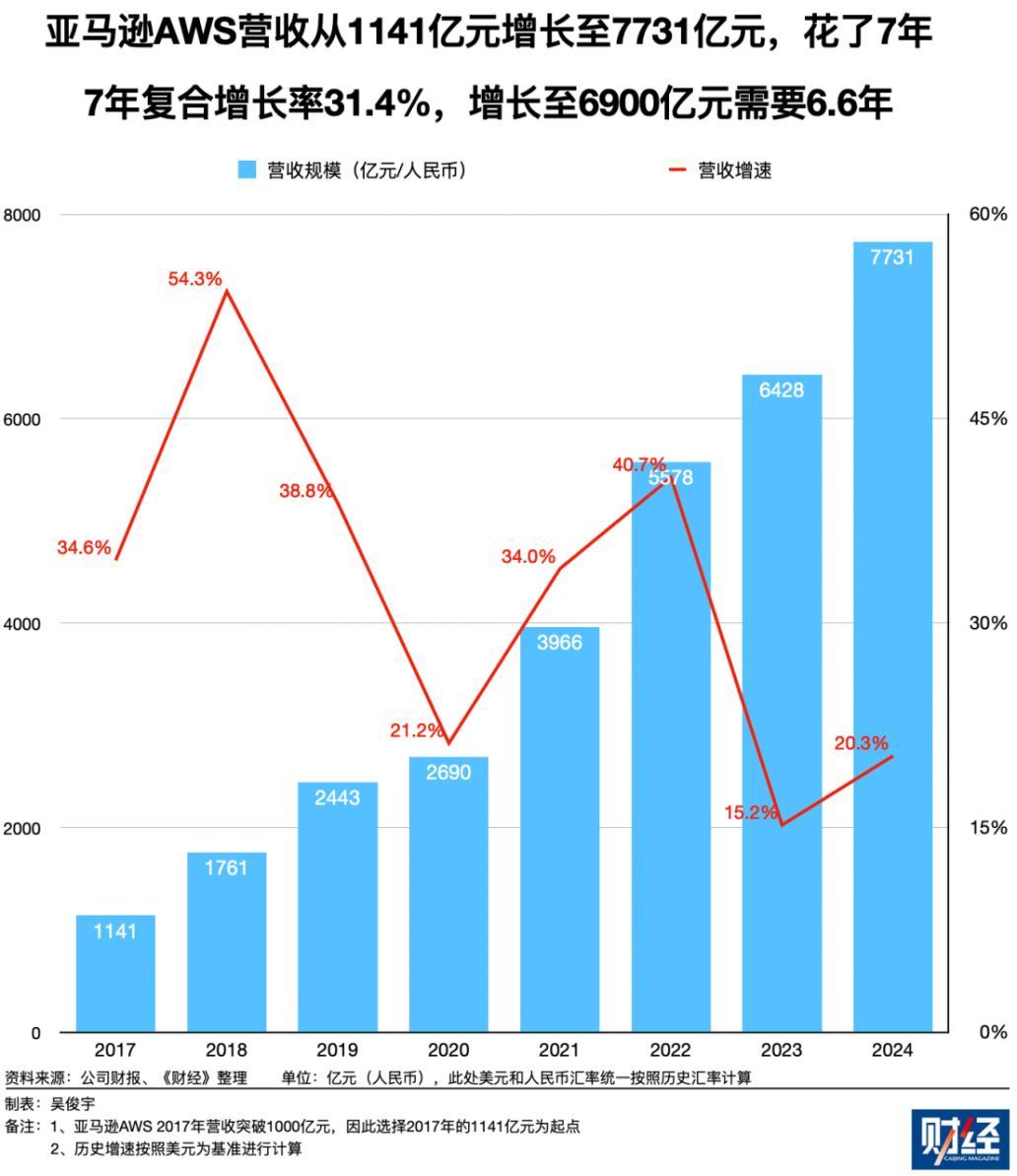

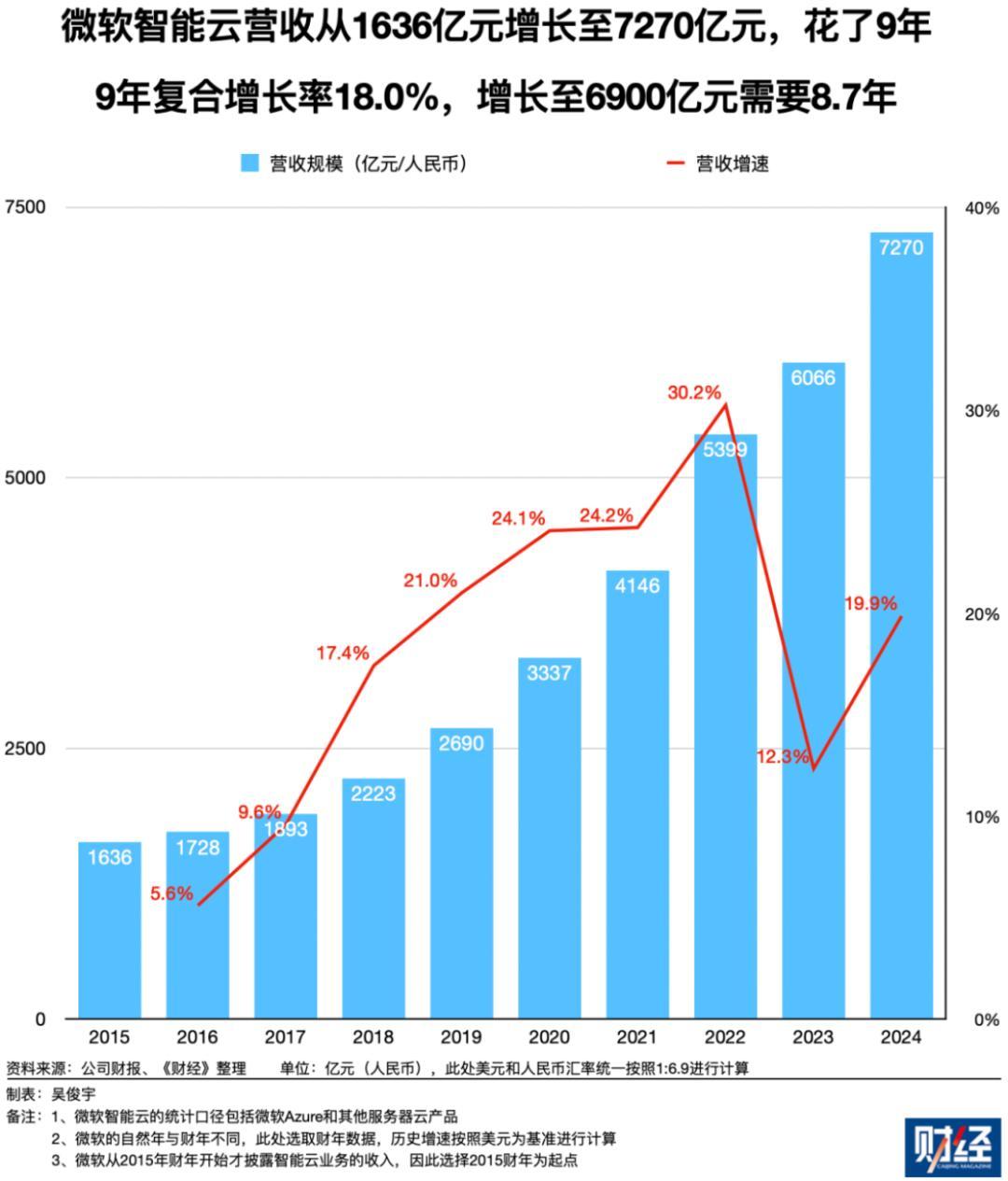

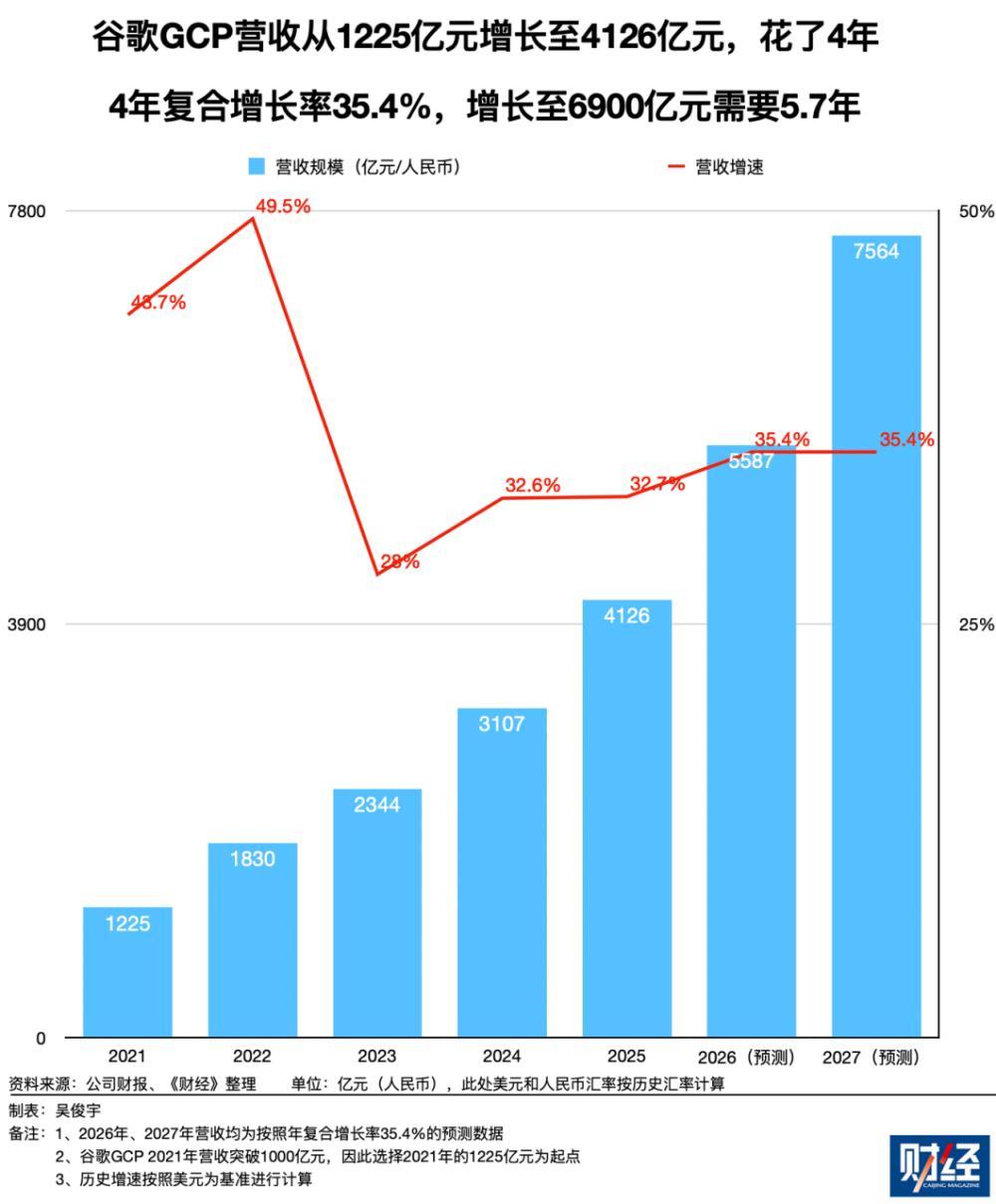

《財經》參考了美國三大雲廠商——亞馬遜AWS、微軟Azure、谷歌GCP過去從1000多億元增長至7000多億元的增長曲線。不過,這三家公司的歷史增長曲線更多代表了美國市場過去十年雲計算高速增長期(雲轉型和疫情後的數字化轉型)的邏輯,並不代表中國市場未來五年AI浪潮下的增長曲線。

2017年-2024年,亞馬遜AWS的營收從1141億元增長至7731億元。這花了7年,7年複合增長率約31.4%。照此計算,從1141億元增長至6900億元,大約用了6.6年。

2015財年-2024財年(2014年7月初-2024年6月末),微軟智能雲的營收從1636億元增長至7270億元。這花了9年,9年複合增長率18.0%。照此計算,從1636億元增長至6900億元,大約用了8.7年。

2021年-2025年,谷歌GCP的營收從1225億元增長至4126億元,4年複合增長率35.4%。照此計算,從1225億元增長至6900億元,大約需要用5.7年。

按照窄口徑的計算方式,阿里“雲+AI”業務未來五年的年均複合增速要達到45%左右。才能實現目標。這將超過歷史上任何一家雲計算廠商的增長速度。

事實上,這種更激進的計算方式更貼近阿里目前規劃的增長節奏。阿里雲方面向《財經》提供的資料顯示,預計未來五年雲外部收入年複合增長率超過40%,第五年收入目標爲1000億美元。雲業務EBITA(該口徑剔除了股權激勵、無形資產攤銷等非現金因素影響,被認爲更能體現真實業績)利潤率有明顯上升潛力,長遠看達到20%水平。

未來,阿里的“雲+AI”業務邊界和口徑也存在動態調整的可能。因此,也需要考慮用更寬的口徑進行保守測算的可能性。

因爲,阿里雲歷史上曾經多次調整營收統計口徑,並和釘釘等其他業務進行合併或拆分動作。此外,AI技術目前仍在快速演進,在阿里內部正在孵化多個智能體工具(包括釘釘的“悟空”、MuleRun騾子快跑等)。這些業務都和AI強相關。

按寬口徑的保守方案計算,截至2030年末,阿里“雲+AI”業務五年複合增長率要達到31.4%才能達成目標。這個增速和亞馬遜AWS、谷歌GCP過去從1000億元向7000億元營收規模前行時的增速基本持平。

如果未來五年阿里的“雲+AI”業務沿着這一輪AI技術發展的正常軌跡前進,且不出現“黑天鵝”事件(如被拉入美國政府制定的實體訂單,出現芯片斷供等極端事件),這個寬口徑的增長目標還是相對容易實現。

作爲組織動員目標,它意味着什麼?

從阿里的組織管理形式來看,它一直有着“集中力量辦大事”的歷史傳統。它的重大動作不能只當成財務指引目標,還需要考慮組織動員的因素。

按阿里管理層在財報電話會和近期內部信中的判斷,未來會有數百億個Agent(智能體)跑在雲上,它們會不斷消耗Token。未來這可能成爲阿里雲的最大收入來源之一。

在財報電話會上放出一個看似激進且驚人的收入目標,一個重要目的是用新的“指揮棒”倒逼整個組織真正重視技術變革。

一位阿里雲人士在今年1月曾對《財經》表示,阿里習慣在變革的關鍵階段,通過設置高目標的方式倒逼一線調整動作。“取其上者得其中,取其中者得其下”,哪怕最終沒完成既定目標,也能倒逼整個組織圍繞新目標真正動起來,最終取得一個不錯的結果。

他認爲,一個好的執行結果是,這種以目標爲導向的組織動員,並不會最終只停留在口號層面,最終會通過收入目標和組織結構的調整,轉化爲具體的執行機制。

3月16日,阿里成立了Alibaba Token Hub(ATH)事業羣。從字面意義上理解,這是一個以Token爲核心目標的組織。根據阿里集團內部信的說法,其中包括五個事業部:

通義實驗室,負責千問基礎模型的研發;MaaS(模型平臺)業務線,提供模型服務平臺;千問事業部,負責千問個人AI助手;悟空事業部,負責釘釘To B的AI原生工作平臺;AI創新事業部,探索各類AI創新應用。

ATH事業羣各個事業部的組合邏輯是,創造Token、輸送Token、應用Token。

一位阿里雲人士對《財經》表示,阿里過去常見的組織形態,包括實體組織和虛擬組織。實體組織往往有獨立編制和KPI(關鍵考覈目標),虛擬組織往往只是爲了協調。但ATH事業羣介乎兩者之間。它既整合了模型、平臺與應用的關鍵資源,又不完全拆散原有業務單元。

比如,通義實驗室、MaaS業務線主體還在阿里雲,悟空事業部主體在釘釘。但是,ATH事業羣下面各事業部的負責人都彙報給吳泳銘。目的是既保持快速迭代,又保持不同業務的協同。五個事業部核心目標是Token,但又都有不同的目標,比如千問事業部,更關注千問App的DAU(日活躍用戶)和留存,AI創新事業部更關注創新和快速驗證新產品。

在財報電話會上,有投資者問到,阿里“雲+AI”業務在2026年-2031年的複合年均增長率可能是怎樣的?吳泳銘回應,阿里雲在2026年-2031年不會是線性增長。他還提到,阿里雲和AI有三個主要的增長動力。

其一,MaaS將是真正的核心增長引擎。MaaS業務的增長將得益於各個行業、各種AI場景和各類AI應用。企業會通過公共雲MaaS的API服務調用Token。

其二,相當數量的大中型企業需要企業級內部推理和訓練,這催生了一個新市場,且這個市場將長期存在。企業內部私有部署的解決方案,將帶來巨大的增量增長機會。

其三,傳統雲計算,也就是以CPU(中央處理器)爲中心的雲,仍然有很大的發展空間。因爲這是爲IT工程師設計的,該人羣只有數百萬,不超過1000萬。未來可能會有數十億個由大模型驅動的Agent。它們不僅需要CPU算力,還需要數據庫、存儲、內存等產品來運行。雲計算要從面向人類IT工程師轉型成面向Agent。這方面存在巨大增長空間。

吳泳銘認爲,阿里雲目前轉型升級的關鍵挑戰是,如何將傳統雲平臺,轉型爲更適合Agent使用的雲平臺。阿里雲商業模式的升級方向是,從銷售資源轉向銷售智能能力。

市場一線的真實水溫是怎樣的?

從戰略到一線,還有很長一段距離。那麼,市場一線的真實水溫是怎樣的?

從一線情況來看,“雲+AI”市場需求正在快速升溫。目前,這一輪增長主要集中在模型廠商和開發者側,也在逐漸傳導到更廣泛的企業應用層。

阿里管理層在財報電話會中還披露了兩個關於供需關係的重要信息。

其一,阿里雲AI相關產品收入連續第十個季度實現三位數同比增長。過去三個月,阿里MaaS平臺的Token消耗量增長了6倍,預計MaaS未來將成爲阿里雲最大的收入來源。

其二,平頭哥自研的GPU(圖形處理器)芯片已規模化量產。截至2026年2月,平頭哥累計出貨47萬枚AI芯片。在阿里雲實際業務部署中,有超過60%的平頭哥AI芯片算力服務於外部客戶。預計2027年之後,平頭哥AI芯片的產能將繼續擴大。

關注MaaS帶來的Token收入,並且把它作爲未來增長的核心動力,是全球科技公司對未來核心增長方向的主流判斷。

亞馬遜AWS管理層在2025年三季度財報電話會議曾披露,長遠來看,Bedrock(亞馬遜AWS的MaaS平臺)收入貢獻將與EC2(亞馬遜AWS的CPU和GPU計算實例業務,在總營收佔比超過30%)不相上下。

2025年12月末,阿里雲智能集團資深副總裁、公共雲事業部總裁劉偉光在一場小規模溝通中曾對《財經》表示,他認同亞馬遜AWS對MaaS收入長期增長的判斷。

他認爲,當模型能力持續增強、Agent逐步成熟,並覆蓋大量IT能力有限的長尾企業後,MaaS收入的佔比,有可能達到30%甚至更高。但他當時同時強調,目前行業仍處於早期。

2026年初,市場爆發速度已經超過2025年末的預料。因爲,隨着OpenClaw等Agent工具的爆發,中國市場的Token消耗量正在指數級增長。這些算力消耗很大一部分落在阿里雲上,讓它成爲受益者。

月之暗面、MiniMax、智譜等模型公司都在大量使用阿里雲。OpenClaw等Agent工具的爆紅讓這些基礎模型被廣泛使用。

《財經》從部分模型創業公司人士處得到的一種樂觀判斷是,月之暗面、MiniMax、智譜2026年的營收都將超過20億元。截至2025年末月之暗面、MiniMax、智譜的收入均不到6億元。目前,包括月之暗面、MiniMax、智譜等模型公司的收入都在快速增長。

今年2月末,一位月之暗麪人士向《財經》證實,月之暗面在2月的20天內,收入就超過了2025年,其中大部分收入來自銷售Token。原因是,月之暗面的Kimi K2.5正在成爲國內外開發者的選擇之一。不過,他並未透露具體的收入規模。

目前,阿里雲的AI算力供給,處於供不應求狀態。《財經》瞭解到,阿里雲部分區域的行業線,已提前完成2026財年銷售目標。

阿里雲3月公告稱,因全球AI需求爆發、供應鏈漲價,行業核心硬件採購成本顯著上漲。決定4月18日起對AI算力、存儲等服務價格進行調整。其中,平頭哥“真武”系列AI算力價格上漲5%-34%。

阿里雲中長期持續增長的另一個潛在因素是,中國上雲率目前遠低於國際平均水平。

一位阿里雲架構師今年3月對《財經》表示,過去中國私有云/本地機房長期佔據較高比例。但在今天,線下私有云/本地機房建設成本越來越高,越來越多AI應用場景直接通過公共雲上的MaaS平臺調用Token。更多過去不願意上雲的製造企業正在選擇上雲。他的體感是,近兩年,公共雲的佔比和增速正在快速提升。

考慮到企業對Token的需求快速增長,阿里雲目前一線銷售的結果管理雖然是看營收/利潤,但過程管理已經換成了看Token消耗量。

一位阿里雲一線銷售對《財經》表示,比如挖掘到一個新商機後,會把它定義爲10億Tokens或者100億Tokens級別。雖然,目前估算的Token消耗量和客戶實際使用消耗量有一定的差異,但Token仍然被認爲是引導目標的通用語言。

從戰略到一線,阿里已經給出了一個足夠激進的目標,也給出了實現這一目標的路徑:用Token作爲統一指標,重構從模型、平臺到應用的增長邏輯。

不過,目標與路徑之間,仍隔着現實。雖然實現1000億美元收入目標只是時間問題,但能否在五年內迅速實現這個目標,仍然有待時間檢驗。