分析人士認爲,伴隨資本市場走強,居民理財管理需求開始回暖。一些全國股份行在多年前對財富管理市場已有佈局,能力強者有望迎來新一輪增長

文|《財經》記者 陳洪傑

編輯 | 張穎馨

2022年3月,某全國性股份制銀行認爲自身股票被市場大幅低估,其管理層更是喊出:“14元/股的XX銀行,請大家要珍惜,以後這個價格可能就不多見了。”

若投資者持有上述銀行的股票,自2022年3月10日至2025年末,能賺多少錢?Wind(萬得)給出的數據是,微虧1%;若繼續持有至2026年4月9日收盤,則虧損近4%。

分化加劇,這是過去幾年全國股份行發展的重要特徵。就股價而言,2023年初至2025年末,在部分全國股份行股價低迷時,浦發銀行的股價上漲了91%,中信銀行的股價上漲了84%,處在A股15家大中型上市銀行(包括6家國有大行與9家全國性股份制銀行,下稱“15家大中型銀行”)的中上游位置。

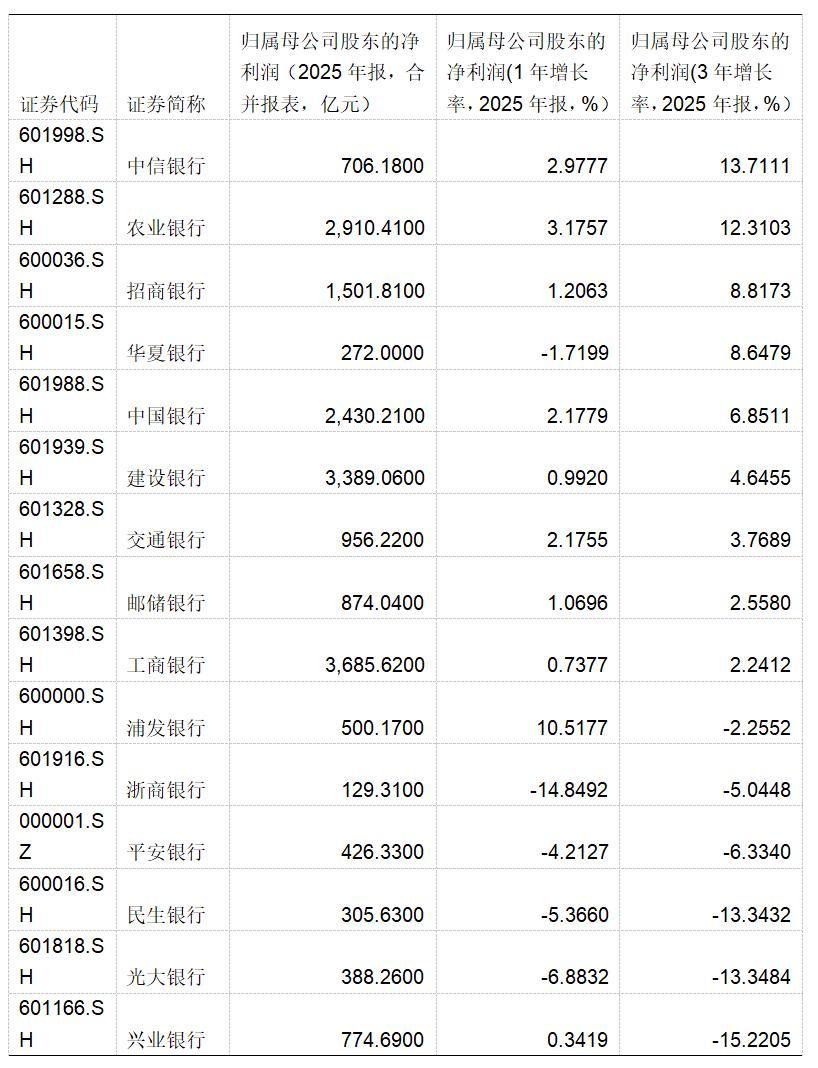

與此同時,全國股份行的淨利潤等其他多項指標也多呈現分化加劇的現象。例如,2023年至2025年,中信銀行、招商銀行歸母淨利潤增幅分別爲13.7%、8.8%,分別位於15家大中型銀行的第一位和第三位;而興業銀行、光大銀行、民生銀行歸母淨利潤增速墊底,分別爲-15%、-13%、-13%。

不過,從整體來看,全國股份行相較於國有大行及其他類型銀行承受了更多的壓力。數據顯示,2025年國有大行、城商行歸母淨利潤分別同比增長1.7%、8.2%,全國股份行則同比減少0.1%。

另外,2025年上市銀行總資產同比增長9.1%,其中國有大行、全國股份行總資產分別同比增長10.4%、5.2%。“近年來,大型銀行因貸款考覈壓力,通過降低貸款利率擴大投放,進一步加劇了信貸市場的競爭,這對全國股份行形成了衝擊;相比之下,城商行客羣與大行存在一定錯位,加之與地方政府關係密切,可以做一些政信項目來緩衝大行的壓力。”一位行業資深人士表示。

全國股份行發展承壓,未來空間在何處?多位銀行人士對《財經》記者稱,隨着資本市場走強,居民理財管理需求開始回暖。一些全國股份行在多年前對財富管理市場已有佈局,能力強者有望迎來新一輪增長。

“與小銀行相比,全國股份行牌照相對齊全,具備開展綜合化的基礎能力;與大銀行相比,全國股份行規模相對小,體制機制較爲靈活。”國信證券經濟研究所金融業首席分析師王劍表示,未來,全國股份行應主動推進組織與流程重構,建立以客戶爲中心的高效協同機制,加強內部協同,充分利用多元金融牌照優勢,在綜合金融服務中構築差異化競爭力等。

股價:浦發銀行領漲,平安銀行墊底

2023年至2025年,在銀行股上漲的背景下,Wind數據顯示,42家A股上市銀行中,浦發銀行、中信銀行的股價上漲幅度分別91%、84%,處於上游位置。

(來源:Wind)

其實,浦發銀行的股價在2023年出現陰跌,2024年大漲61%,2025年繼續上漲近25%。其上漲的邏輯與其基本面的改善有關:2024年、2025年浦發銀行淨利潤分別爲458.35億元、504.05億元,而2021年至2023年淨利潤則持續下降,分別爲537.66億元、519.97億元、374.29億元。

這背後亦與金融資產管理公司的支持有關。總額500億元的浦發轉債,於2025年10月正式從上交所摘牌,轉股比例高達99.67%,是A股市場上最大的一單。當年6月,信達投資將其持有1.18億張浦發轉債轉爲公司A股普通股;9月,東方資產及其控制的一致行動人通過可轉債轉股的形式增持浦發銀行股份。

不過,自2026年以來浦發銀行股價卻呈現下跌的趨勢。該行2025年報顯示,實現營業收入1711.42億元,同比增長1.5%,增速較上季度基本持平;實現歸母淨利潤500.17億元,同比增長10.5%;不良率1.26%,環比下降3個基點。

與此同時,2025年浦發銀行實現非利息淨收入534.81億元,同比減少25.50億元,下降4.55%。另外,風險加權資產同比增速提高,數據顯示該行在2025年風險加權資產同比增長11.52%,增速較三季度提升3.08個百分點。

“考慮分紅後的年化淨資產收益率水平則環比下降了0.39個百分點至4.89%,該行內生資本的消耗速度超過了補充速度,可能不利於未來擴張。不過該行全年的核心一級資本充足率環比三季度還上升了12個基點至8.99%,短期資本壓力預計不大。”有銀行業分析人士表示。

平安銀行是近三年來股價唯一下跌的全國股份行,跌幅1%。若將時間再拉長一年,2022年至2025年,平安銀行股價跌幅則爲16.75%。另外,自2026年初至2026年4月9日收盤,平安銀行的股價再降2%。

零售業務被平安銀行視爲核心增長引擎。2025年該行零售金融淨利潤爲26.8億元,2024年爲2.89億元,2023年爲55.25億元,2022年爲198.28億元。

淨利:中信增幅問鼎,興業、光大、民生降超10%

銀行淨利潤是衡量銀行盈利能力的核心指標,反映了在一定時期內經營活動的最終成果。

2023年至2025年,全國股份行的盈利能力出現明顯分化。其中,中信銀行歸屬母公司股東淨利潤增幅爲13.7%,在15家大中型銀行中排首位。

淨息差下降是銀行業的趨勢。中信銀行率先將穩息差作爲第一經營主題,目的是要比同業下降的幅度小。2022年至2023年,中信銀行的淨息差比銀行業平均水平少降了12個基點。數據顯示,截至2023年末,中信銀行淨息差爲1.78%。

根據年報,中信銀行在2025年實現歸屬於股東的淨利潤706.18億元,比上年增長2.98%;營業收入2124.75億元,比上年下降0.55%;其中實現利息淨收入1444.69億元,比上年下降1.51%;淨息差爲1.63%,比上年下降0.14個百分點;實現非利息淨收入680.06億元,比上年增長1.55%。

在資產質量方面,中信銀行不良率持續下降。截至2025年末,該行不良貸款餘額672.16億元,增長1.10%;不良貸款率1.15%,比上年末下降0.01個百分點。

近三年,招商銀行歸母淨利潤以8.82%的增速,排在15家大中型銀行中的第三位。數據顯示,該行在2025年的淨資產收益率雖較上年有所下降,但依然爲13.44%,高於大部分上市銀行9%-10%的水平。

“我們會加強淨資產收益率管理,努力提高整體資本回報水平,盡力控制淨資產收益率的下行節奏。但是,該指標的變化也取決於未來形勢的變化,特別是利差變化。一家銀行只有將淨資產收益率保持在不錯的水平之上,才能給股東帶來比較好的回報。”近期,招商銀行管理層在業績會上回應。

(來源:Wind)

興業銀行、光大銀行、民生銀行的歸屬母公司股東的淨利潤增速在2023年至2025年墊底:分別爲-15%、-13%、-13%。

從商業銀行整體情況而言,淨利潤正迎來回暖。數據顯示,2025年商業銀行累計實現淨利潤爲2.4萬億元,較2024年末的2.3萬億元有所上升。

但全國性股份制銀行則不同。監管數據顯示,全國股份行在2025年末的淨利潤爲4852億元,相較於4993億元,降幅爲3%。

零售信貸承壓,財富管理、差異化尋突破

近年來,零售金融被認爲是一門“好生意”,更是全國股份行追逐的對象,既能賺利差,又能增加中間業務收入。

但在房地產調整、消費不足等因素影響下,相較於國有大行與其他類型銀行,全國股份行零售業務面臨較大壓力。其中,華夏銀行在2025年末零售信貸的整體不良率已經超過2%,民生銀行該項業務不良率也逼近2%。

在一位行業人士看來,零售、小微信貸的資產質量短期內難見拐點,或仍緩慢小幅暴露,需等待居民收入水平真正改善。撥備底子更充裕的銀行,能夠更好地支撐利潤穩定釋放。

大多數已上市的全國股份行總資產也增長乏力。《財經》記者根據Wind梳理,2025年,除華夏銀行、招商銀行、浦發銀行、中信銀行等少數銀行總資產增幅保持6%以上,其他多家股份行的總資產增幅在0.2%-5%之間。

“其他類型銀行通過加大對公業務的投放來創造投放空間,爲零售轉型提供時間與資源支持。全國股份行也在做,但力度和能力稍弱。”一位行業分析人士表示。

中金公司的一組數據顯示,2025年四季度以來居民貸款累計下降近9000億元(截至2026年2月),2025年全行業16萬億元新增貸款中居民貸款僅有4000億元,居民部門出現“縮表”趨勢。這一背景下,上市銀行貸款增速從2024年的7.7%下降到2025年的6.9%;其中,股份行2025年貸款餘額增速下降到3.4%;國有大行貸款增速保持在8.0%的高位,2025年全年國有大行新增貸款佔行業比重繼續提升到62%。

零售業務尚未回暖,但隨着資本市場走強,居民財富管理需求旺盛。近期,多家券商預測,2026年居民定期存款到期規模集中在50萬億元至75萬億元之間。甚至有分析機構預測,其中一年期及以上長期限定期存款到期規模約爲67萬億元。

當前低利率環境下,部分存款可能流入資本市場成爲股票投資,或者轉換爲理財產品、公募基金等產品。“若無代銷能力支撐,資金搬家後難持續。”一位銀行業分析人士表示。

零售資產管理規模是財富管理業務的核心衡量指標。數據顯示,2025年,浙商銀行、浦發銀行、招商銀行、中信銀行的零售資產管理規模增速超過14%,普遍高於國有大行零售資產管理規模的增速。

“我們與大量的基金公司、信託、保險公司、理財子公司等合作伙伴共建財富生態圈,讓更多、更好的優質資管產品通過我們的渠道銷售。”一家股份制銀行人士表示。

2023年10月舉行的中央金融工作會議指出,支持國有大型金融機構做優做強,當好服務實體經濟的主力軍和維護金融穩定的壓艙石,嚴格中小金融機構准入標準和監管要求,立足當地開展特色化經營,強化政策性金融機構職能定位。

在王劍看來,對夾在大銀行和小銀行中間的全國股份行來講,要真正找到“小行做不了,大行做不好”的事,才能實現差異化競爭。

“策應目前‘五篇大文章’背景下的金融綜合化方向(‘五篇大文章’不再是簡單的存貸款,而是圍繞客戶獨特需求的綜合化服務),需要多牌照、多品種全面服務客戶,大行擁有綜合化所需的全部牌照,但內部協同能力和資源調動能力依然堪憂,小行則大部分不具備這些牌照。”王劍表示,全國股份行應抓住這一機遇,推動流程再造,形成更加高效的內部協同機制和客戶服務流程。

(《財經》研究員程維妙對此文亦有貢獻)