最近一段時間,a股的情況確實有些不不理想,不僅大盤出現了回調,而且其他指標也不是很好看,日交易量更是降到了四個月以來最低,股民們都在思考,a股未來的行情究竟會怎麼走呢?

股市的成交量實際上是個非常重要的指標,它代表着市場的熱情與景氣程度,也一定程度代表了股民的信心,足以說明當下股市確實屬於調整期。在2023年下半年到2024年初,a股的成交量處於低位,這確實說明了當時股民的信心不足,當時a股的行情就非常不好。

以簡單的供需來說,願意買股票的人多,股市的成交量也就比較高,需求旺盛,股票自然也就上行;反過來說,成交量低的時候,也就意味着願意買股票的人少,需求萎靡,從供需關係而言,股市自然會下行。而如果這種情況持續下去,股市很容易進入持續下行的模式,畢竟在這樣的情況下,之前願意購買股票的這些人,在心理上確實容易陷入壓力的狀態,然後轉而拋售股票,影響整個市場的信心,這就是所謂的長期下行通道。

有人看到這種說法可能會感到驚訝,這麼說股市豈不是個心理學的遊戲了?雖然這麼說並不準確,但是如今的金融市場正是如此,正是靠着股市與信心所維持。以很多人眼裏最爲正規的美股市場爲例,如今的美股市場,有一類股票被稱爲“meme股”,意思是這些股票的估值根本不靠實際上企業的情況,而是靠背後的故事,這類股票一般來說市盈率極高,並且波動極大。

本來這種情況之前主要在美國的虛擬貨幣市場,但是如今這樣的故事模式,已經影響了整個美股。或者更直接的說,如今的美股,就是在靠着人工智能這個敘事來維持着。但有理性的觀察者都知道,這個敘事是有缺陷的,雖然不敢說什麼人工智能泡沫,但是如今各大公司瘋狂投資數據中心的模式,是絕對值得憂慮的。

而中文互聯網上大多數質疑人工智能投資的觀點,實際上都是進口美國分析師的,美國市場上認識到這種投資模式需要很大的優化的人其實很多,但是大家都被故事所包裹,陷入了FOMO(Fear of Missing Out)錯失焦慮的情緒之中,而這種非理性的情緒,實際上正是支撐起了如今的美股。

而最近兩年的中國股市,實際上如果我們觀察一下,就會發現也和一個又一個的故事有關係。在2024年初,中國股市達到低位之後,因爲交易縮量和下跌到了極限,所以出現了一輪反彈。但這輪反彈只是持續到了5月左右,之後交易的縮量一直持續到了924。

在924的時候,隨着市場新規定的出臺,我國股市明顯出現了反彈與增量。其實事後以理性的角度來看,政策剛剛出臺的時候,從金融層面的影響並沒有那麼大,實際上當時提到的很多政策的細則,現在都沒有完全落地,但是對股民的情緒影響着實不小,隨即拉動了整個市場的上行。

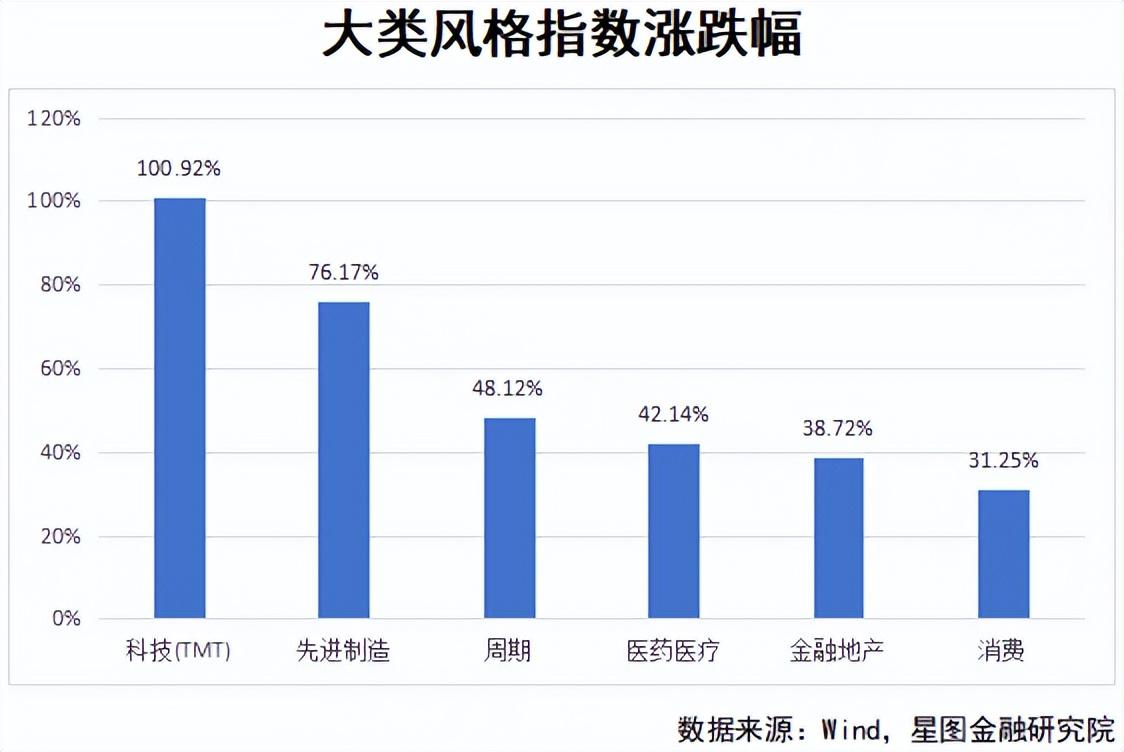

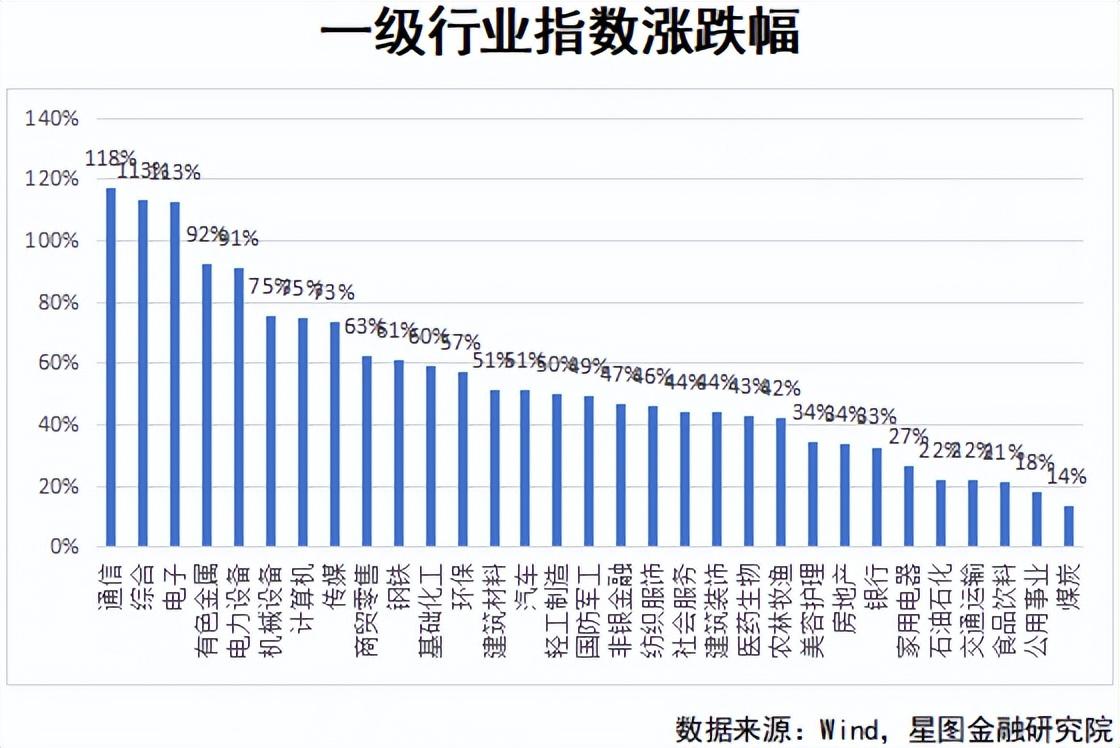

而在這個上行的過程之中,市場意識到了另一個故事,那就是中國的科技股價值,處在一個低位,有巨大的投資價值。這個故事真正爆發,是在2025年初,deepseek-r1的發佈,這讓市場意識到,在人工智能這個概念面前,中國是完全有能力做出巨大的成績的。

Deepseek-r1確實非常優秀,但是如果在deepseek-r1公佈的時候才意識到這一點,這就有點遲鈍了。實際上如果對人工智能觀察仔細的朋友就應該知道,中國的大語言模型,在2024年初就開始展現出能與國際同行競技的能力。Deepseek-v2在2024年上半年就在程序員羣體內部吸引了關注,因爲這款模型的性價比確實不錯;而在2024年,阿里連續發佈了qwen1.5,2和2.5三代大語言模型,在開源市場奪得了話語權;此外,我國當時也有好幾家公司,做出了不錯的人工智能產品。

但是這些都只是事實,市場需要的是故事。

Deepseek-r1的出圈,使得這個故事讓所有人都相信了,於是中國的科技股,就迎來了一波非常直接的上行週期,這就是所謂故事的魅力。隨後,在和特朗普的貿易戰之中,中國作爲全球唯一一個和特朗普證明對抗的國家,證明了中國經濟的韌性,使得市場又一次重估中國資產的價值,這又是一個全新的故事。

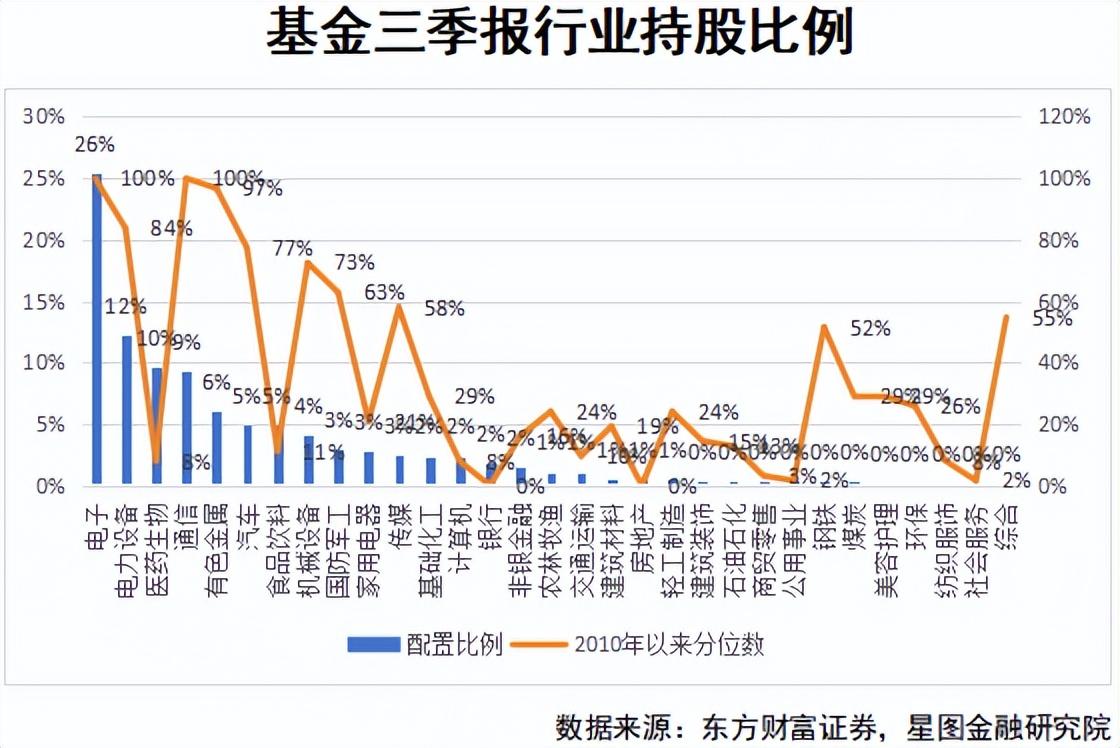

這輪上行到了10月份,基本上已經到了極限。畢竟在中國市場,講故事終究不是無所不能的。在這輪上漲之後,a股之中的科技股按照市盈率來說,已經到了一個極限,存在着一定的泡沫,可以說已經到了上漲的極限。所以在這樣的情況下,之前驅動科技股上漲的資金,很多撤出了科技股,選擇在其他領域建倉,就是所謂的賽道轉換。

而賽道轉換是需要時間的,當下市場還沒有找到一個適合轉換的賽道,傳統的消費比如說白酒,基建和家電,增長已經到了瓶頸階段。而中國雖然新消費其實很多,但是終究沒有一個成型的故事,可以說,這就是當下市場面臨的挑戰。

以中國今日各種新消費的規模,這個故事遲早是會有的,無非就是什麼時候爆發罷了,我們客觀來說,故事的爆發,總是充滿了不確定性的,就算是手握大量資金的巨頭,實際上也難以預測這一點。所以這輪調整究竟要持續多久,確實存在一定的變數。

客觀來說,雖然在從2023年以來,中國經濟確實沒有進入全新的景氣週期,但是確實也已經走出了低谷,在這種情況下,股市的回調是不會很嚴重的,投資者需要靜靜等待新故事的出現。

至於這個故事是什麼,我們自然是沒有能力去預言的,但是大體方向卻是可以確定的,新消費,新科技與內循環,這都是中國當下發展的方向,自然未來,也會形成全新的故事。