預計2026年下半年,月度CPI同比增速均值可能上升至0.5%-1.2%,個別月份有望超過1.2%;月度PPI同比增速均值可能上升至-1.0%-1.0%這一區間,最早有望在今年二季度由負轉正

文|張明

2026年1月,中國CPI同比與環比增速均爲0.2%;PPI同比增速爲-1.4%,環比增速爲0.4%。2025年12月的中央經濟工作會議指出,要繼續實施更加積極的財政政策和適度寬鬆的貨幣政策,把促進經濟穩定增長、物價合理回升作爲貨幣政策的重要考量。2026年中國CPI與PPI指數能否顯著回升,尤其是PPI同比增速能否由負轉正,是市場關注的焦點問題。

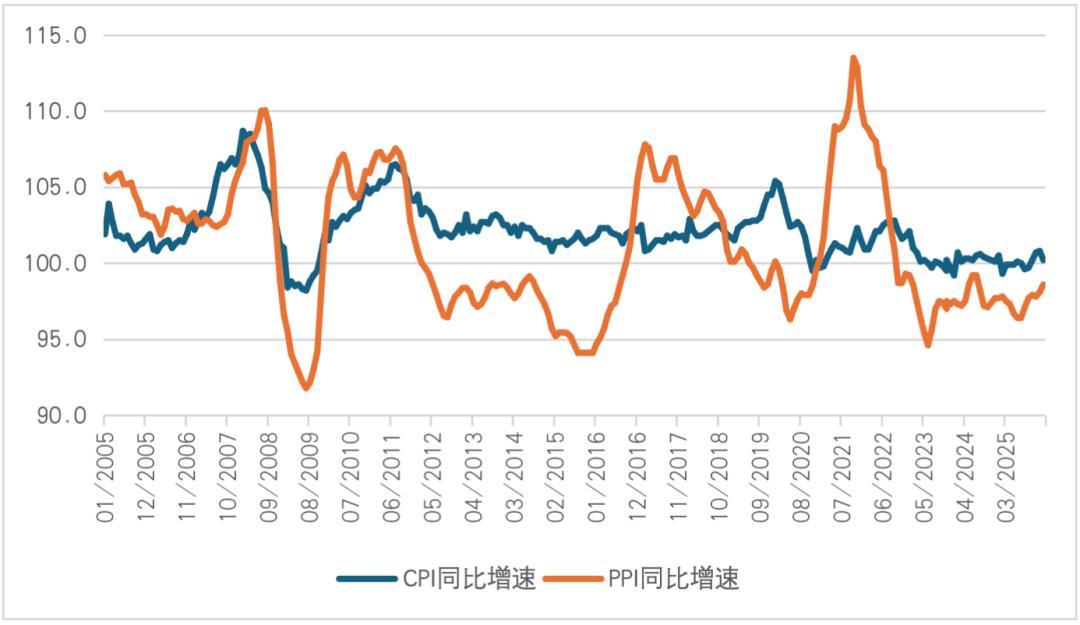

如圖1所示,近年來中國CPI與PPI同比增速均在低位運行。自2023年3月至2026年1月,中國月度CPI同比增速持續低於1%,均值僅爲0.1%。自2022年10月至2026年1月,中國月度PPI同比增速連續40個月負增長,均值爲-2.5%。值得注意的是,在2025年下半年,隨着反內卷政策的有力實施,中國物價指數尤其是PPI呈現出較爲明顯的反彈。月度PPI同比增速由2025年6月的-3.6%持續反彈至2026年1月的-1.4%。

圖1 中國的CPI與PPI同比增速

數據來源:CEIC。

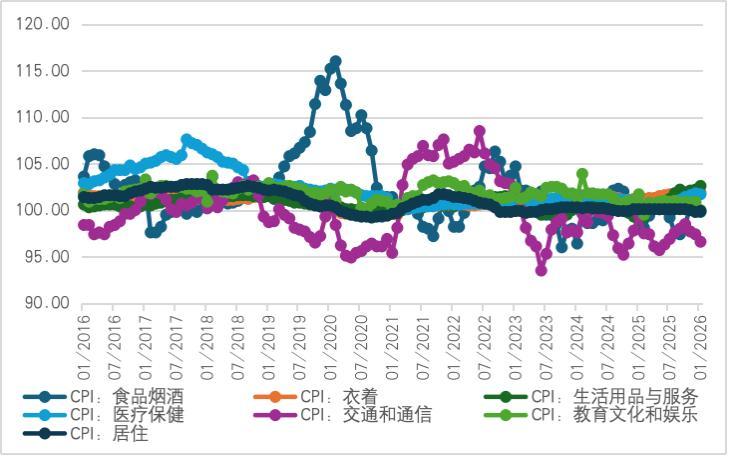

如圖2所示,自2024年11月至2026年1月,中國CPI同比增速已經連續15個月低於核心CPI同比增速,這說明食品與能源價格是拉低中國CPI同比增速的重要原因。在過去20年內,CPI同比增速持續低於核心CPI同比增速的現象並不多見,主要發生在2017年以及2023年至今。中國CPI商品籃由食品菸酒、衣着、生活用品與服務、醫療保健、交通和通訊、教育文化與娛樂、居住、其他用品與服務等八大類商品構成,權重分別爲29.5%、5.4%、5.5%、8.9%、14.3%、11.4%、22.1%與2.9%。從圖3中可以看出,交通與通訊細項以及食品菸酒細項的負增長是近年來拉低中國CPI同比增速的主要因素。由於交通與通訊細項與能源價格高度相關,因此圖3的結論與圖2是相互印證的。另一方面,近期生活用品與服務、衣着和醫療保健細項是拉高中國CPI同比增速的主要因素。

圖2 中國的CPI與核心CPI同比增速

數據來源:CEIC。

圖3 中國CPI細項同比增速

數據來源:CEIC。

中國的CPI指數波動在一定程度上呈現出受食品價格尤其是豬肉價格波動影響的特徵,因爲食品菸酒價格迄今爲止仍是中國CPI商品籃中權重最高的細項。如圖4所示,很長時間以來,中國的CPI、食品價格與豬肉價格同比增速之間呈現顯著的正相關,且豬肉價格波幅高於食品價格波幅、食品價格波幅高於CPI波幅。上一輪豬肉價格見頂是在2024年7月(同比增速20.4%),之後豬肉價格下降是拖累食品價格與CPI增長的重要原因。不過,豬肉價格同比增速已經在2025年9月見底(-17.0%)。不出意外的話,在未來一段時間裏,豬肉價格反彈將在一定程度上推動CPI同比增速回升。

圖4 中國的CPI、食品價格、豬肉價格同比增速

數據來源:CEIC。

自1996年以來,中國PPI同比增速出現過多次持續負增長,例如1997年6月至1999年12月期間(持續31個月)、2001年4月至2002年11月期間(持續20個月)、2008年12月至2009年11月期間(持續12個月)、2012年3月至2016年8月期間(持續54個月)、2019年7月至2020年12月(2020年1月除外,持續17個月)。可以看出,本次PPI同比增速持續負增長的時間長度僅次於2012年至2016年期間。

如圖5所示,從歷史上來看,PPI生產資料細項同比增速下降通常是PPI同比增速下降的主要原因,本次也不例外。不過,與2012年至2016年期間相比,本次PPI生活資料細項同比增速出現了更爲明顯的負增長。在2025年下半年,反內卷政策的實施使得PPI生產資料細項同比增速明顯反彈。

圖5 PPI生產資料與生活資料細項同比增速

數據來源:CEIC。

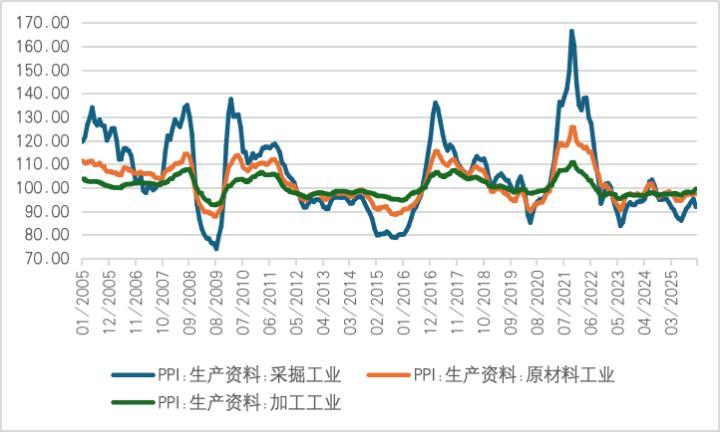

如圖6所示,在PPI生產資料細項中,採掘工業價格低迷是本次PPI生產資料價格低迷的最重要原因,其次是原材料工業。相比之下,加工工業價格表現較爲平穩。如圖7所示,在PPI生活資料細項中,耐用消費品價格低迷是本次PPI生活資料價格低迷的最重要原因,其次是食品類價格。相比之下,衣着類價格表現較爲平穩,而一般日用品價格則是拉動PPI生活資料價格的重要子項。

圖6 PPI生產資料子項同比增速

數據來源:CEIC。

圖7 PPI生活資料子項同比增速

數據來源:CEIC。

如圖8所示,2023年11月至2025年12月,中國PPI同比增速持續低於進口價格指數同比增速(除2024年11、12月)。一方面,這說明中國PPI指標的低迷更多是源自國內需求不足,而非進口價格低迷。事實上,2025年下半年,進口價格指數反彈也是導致中國PPI同比增速反彈的重要原因;另一方面,PPI同比增速持續低於進口價格指數同比增速,也意味着中國中下游製造業企業利潤空間承壓,這會影響相關企業擴大再生產以及新增產能投資的意願。

圖8 PPI與進口價格指數同比增速

數據來源:CEIC。

綜上所述,本文主要致力於從物價指數細項的變化來剖析近年來中國價格指數走勢較爲低迷的直接原因,得到的主要結論包括:第一,食品與能源價格低迷是拉低中國CPI同比增速的重要原因;第二,生產資料價格低迷是拉低中國PPI同比增速的重要原因,而採掘工業價格指數低迷又是拉低生產資料價格的重要原因;第三,耐用消費品價格低迷是拉低PPI生活資料價格的重要原因;第四,PPI同比增速表現低迷更多源自國內有效需求不足。

2026年中國物價指數將會何去何從呢?其一,更加積極的財政政策和適度寬鬆的貨幣政策的組合有望促進消費與投資增速反彈,尤其是使得固定資產投資增速轉負爲正,這有助於從需求層面拉動物價指數反彈;其二,全球大宗商品價格走勢將會顯著影響中國物價指數。例如,食品價格上升將帶動中國食品與豬肉價格同比增速回升,原油價格上升將帶動中國能源價格回暖,有色金屬價格持續處於高位也將影響中國的PPI走勢;其三,美元指數下跌可能推動大宗商品價格上升,但人民幣兌美元匯率升值則可能部分對沖這一影響;其四,如果房地產市場近期的回暖跡象能夠持續並有所擴大,那麼這也會對價格走勢反彈產生重要託底作用。

最近爆發的美伊以衝突已經導致全球原油與天然氣價格大漲,預計布倫特原油期貨價格的中樞水平將由每桶60美元左右上漲至每桶80-90美元左右,天然氣價格也可能上漲20-30%。如果美伊以衝突持續時間超過數週甚至數月,那麼對全球大宗商品價格造成的供給側衝擊將會非常顯著。

綜上所述,筆者認爲,到2026年下半年,月度CPI同比增速均值可能上升至0.5%-1.2%,個別月份有望超過1.2%;月度PPI同比增速均值可能上升至-1.0%-1.0%這一區間,最早有望在今年二季度由負轉正。