2026年1月13日,“大橋海風”號2000噸自升式海上風電安裝平臺和20兆瓦風電機組在福建閩南海域完成吊裝。

相比以往“保供穩價”的傳統定位,現階段能源發展被賦予了更深遠的意義:以新型能源體系建設爲牽引,推動產業結構升級和經濟動能轉換,爲高質量發展提供長期動力

文|《財經》研究員 馬晨晨

編輯|馬克

3月公佈的《中華人民共和國國民經濟和社會發展第十五個五年規劃綱要》提出,“深入實施能源安全新戰略,加快構建清潔低碳安全高效的新型能源體系,建設能源強國”。這是“能源強國”首次被寫入國家五年規劃中。

站在中國能源低碳轉型的關鍵時期,中國正積極從“能源大國”向“能源強國”轉變。相比以往“保供穩價”的傳統定位,現階段能源發展被賦予了更深遠的意義:以新型能源體系建設爲牽引,推動產業結構升級和經濟動能轉換,爲高質量發展提供長期動力。

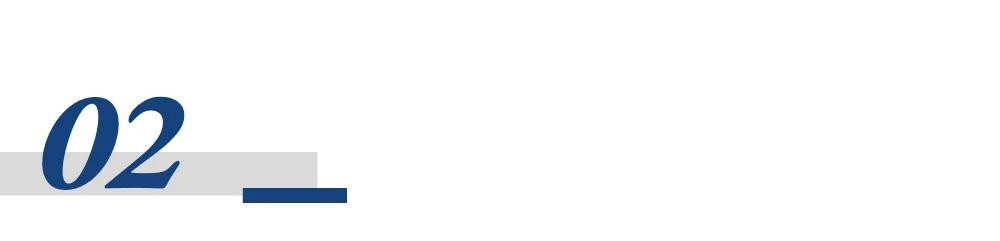

這一效應已經顯現。據國際組織“能源與清潔空氣研究中心(CREA)”報告,2025年太陽能、電動汽車及其他清潔能源技術對中國經濟增長的貢獻達到三分之一以上,並拉動超過九成的投資增長。展望“十五五”,能源將持續成爲擴大內需、支撐增長的戰略性支柱,其路徑體現在:

從短期來看,以新型電力系統爲核心的能源基礎設施建設,將帶來規模空前的投資,並將通過產業鏈產生強大乘數效應,直接拉動經濟增長與就業。

從中期來看,海量投資將驅動風電、光伏、儲能、特高壓等高端製造業實現技術迭代與成本下探,夯實中國應對全球綠色產業競爭的優勢。

從長期來看,一個綠色、穩定、高效的現代能源體系,將持續賦能經濟高質量增長,並直接催生新能源汽車、智能家居、工業清潔燃料等龐大新消費市場。

能源投資規模空前

“十五五”規劃綱要把“加力建設新型能源基礎設施”作爲構建現代化基礎設施體系的四項重點任務之一,並提出要推進非化石能源安全可靠有序替代化石能源、堅持風光水核等多能並舉等具體措施。由此,今後五年,新型能源基礎設施將是中國經濟發展中最具確定性的投資領域之一。

首先是清潔能源發電。國家能源局發展規劃司副司長邢翼騰在一季度新聞發佈會上表示,“十五五”期間將推動風電、光伏發電平穩發展,保持平均每年2億千瓦的增長節奏。這一部署旨在落實2035年國家自主貢獻目標,即全國風電、太陽能發電總裝機容量達到2020年的6倍以上、力爭達到36億千瓦以上。核電方面,“十五五”規劃綱要(草案)提出,積極安全有序推進沿海核電建設,核電運行裝機容量達到1.1億千瓦左右,較2025年增長超過四分之三。

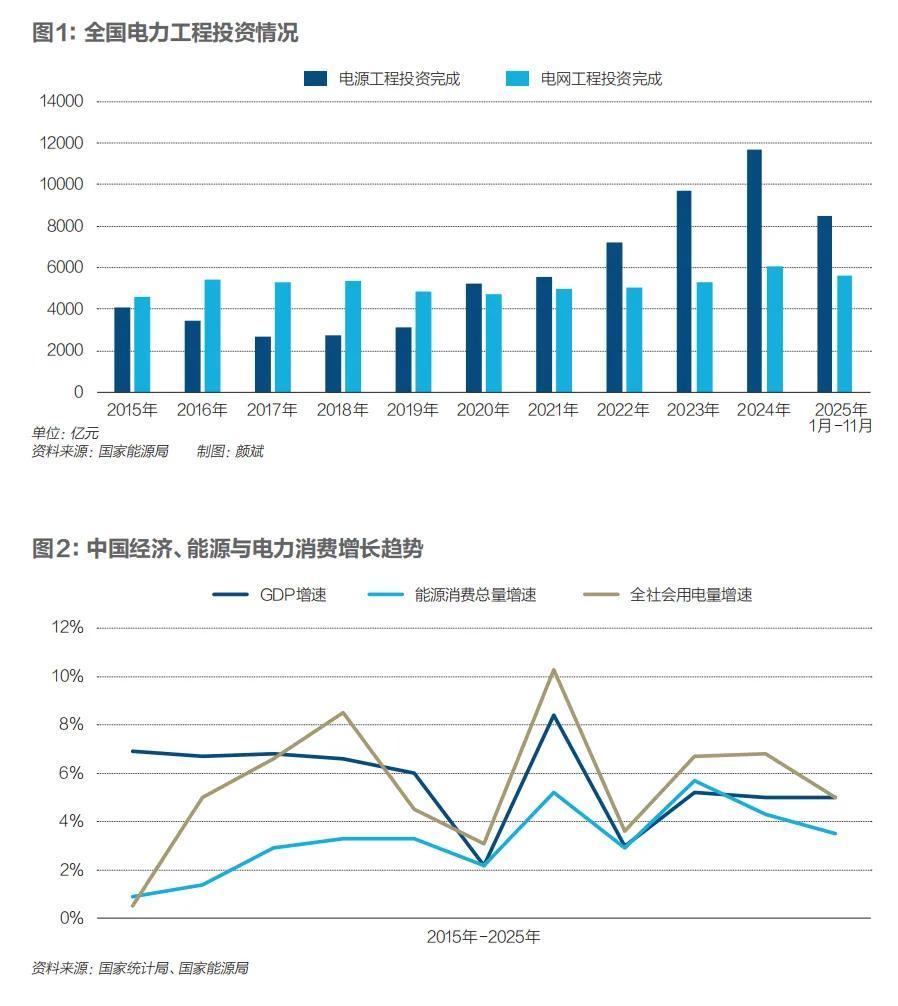

其次是電網系統升級。“十五五”規劃綱要明確,2030年西電東送能力要達到4.2億千瓦以上,較2025年3.4億千瓦明顯提升。爲此,國家電網在今年年初宣佈“十五五”固定資產投資將達4萬億元,較“十四五”增長40%。疊加南方電網及地方電網等投資,期間全國電網總投資預計將突破5萬億元。特高壓輸電通道、智能化配電網以及農村電網鞏固工程將成爲重點投資領域,進一步保障能源電力外送與消納。

再者是調節能力建設。國家發展改革委主任鄭柵潔在3月6日舉行的記者會上介紹,“新型儲能”被列爲與集成電路、航空航天等並列的六大新興支柱產業。根據《新型儲能規模化建設專項行動方案(2025-2027)》,到2027年全國新型儲能裝機規模達到1.8億千瓦以上,帶動項目直接投資約2500億元,2030年達到2.4億千瓦以上。抽水蓄能規劃同樣清晰,到2030年在運在建規模將超過1.2億千瓦,較2025年規模接近翻倍。

第四是戰略性工程。鄭柵潔在記者會上透露,“十五五”時期將從長遠佈局考慮,實施一批戰略性工程。比如,推進雅魯藏布江下游水電、“沙戈荒”新能源基地、海上風電基地等一系列投資萬億元以上的能源重大工程。

國家能源局數據顯示,十年間,全國電力工程投資額實現了翻倍增長,從“十三五”年均千億級躍升至“十四五”年均萬億級,並有望在“十五五”階段站上2萬億元的新臺階。同時,投資結構不斷調整。2020年起,電源投資超過電網並持續拉大,到2024年電源投資幾乎是電網的兩倍,但2025年又出現了趨勢性變化。展望“十五五”,電力工程投資將更注重整體效能,推動電力系統向“源網荷儲”深度融合。

驅動供給側創新

“十五五”期間的海量投資將驅動風電、光伏、新型儲能、核電、特高壓等產業進入高質量發展的新週期。

一是規模效應驅動成本下探。近十年來,中國風電和光伏項目的平均度電成本分別累計下降60%和80%。到2025年,陸上風電度電成本已降至0.1元到0.25元/千瓦時,光伏發電度電成本降至0.2元到0.3元/千瓦時,在許多地區已低於煤電成本。同時,以鋰離子電池爲代表的電化學儲能迅速發展,度電成本降至0.2元到0.4元/千瓦時區間,系統成本較2022年高點下降約80%。

隨着“沙戈荒”大基地項目集中上馬、技術工藝持續優化以及產業鏈各環節產能的充分釋放,規模效應將進一步凸顯。彭博新能源財經(BNEF)預計,到2035年,全球風電、光伏發電平均平準化度電成本將在當前基礎上分別下降20%和30%以上,電化學儲能下降近50%,中國是其中的重要驅動力量。持續降本將推動風光等新能源打破以往“保價保量”的政策驅動依賴,更快地過渡到靈活交易的電力市場化機制。

二是以自主技術攻堅未來產業。“十五五”規劃綱要(草案)明確把可控核聚變作爲前沿科技攻關領域,期間要“突破氚燃料製備循環、材料輻照考驗、高性能激光、超導磁體制造等核聚變關鍵技術,開展聚變氘氚燃燒等離子體運行實驗和多技術路徑可行性驗證,推進核聚變研發工程化進程”。

“十四五”期間,中國在可控核聚變領域實現多維度突破,從穩態運行時間、等離子體參數到工程化部署均取得里程碑式進展,並帶動關鍵材料產業進步。目前,中國自主推進的聚變工程試驗堆(CFETR)正處於集成工程設計與關鍵部件預研階段,計劃於2035年左右建成。作爲CFETR關鍵前置項目的合肥緊湊型聚變能實驗裝置(BEST)也已進入工程總裝關鍵階段,計劃於2027年建成,2030年實現發電演示。

三是新模式新業態湧現。構建新型電力系統的過程,也帶來了電力市場機制與商業模式變革。其中,虛擬電廠作爲聚合海量分佈式資源、參與系統調節的智能平臺,正從試點走向規模化運營。國家發展改革委在《關於加快推進虛擬電廠發展的指導意見》裏提出:到2027年,全國虛擬電廠調節能力達到2000萬千瓦以上;到2030年,進一步提升至5000萬千瓦以上。

這一目標相當於50座百萬千瓦級傳統火電廠的調節能力。“十五五”期間,虛擬電廠將通過先進信息通信技術,將分佈式光伏、用戶側儲能、電動汽車、可調節工業負荷等海量分散資源聚合起來,參與電力現貨、輔助服務等市場交易,爲相關發電企業、個人消費者和製造業用戶提供更多能源服務。

撬動消費側需求

綠色低碳轉型能否成功,不僅取決於清潔能源產能提高和低碳技術突破,更取決於能否形成全社會共同參與、共同受益、共同推動的綠色發展體系,從而建立起從綠色生產到綠色消費的完整市場循環。

一方面,工業深度脫碳將會催生綠電、綠氫、綠色燃料的一體化新產業。“十五五”規劃綱要提出,實施重點行業領域節能降碳、零碳園區和零碳運輸走廊建設,建設充換電、氫氨醇加註等設施。同時,優化佈局氫能基礎設施,推動綠氫產業鏈向綠色氨醇、可持續航空燃料延伸,拓展氫能在交通、電力、工業等領域應用。

當前制約氫能等新興綠色產業發展的關鍵因素在於有效需求不足,但隨着基礎設施逐漸完善、產業鏈協同降本增效、減碳壓力遞增,消費市場潛力將被逐步釋放。中信證券研報認爲,氫能行業作爲“十五五”未來產業,政策定位再度提升,預計2026年行業或能在氫電耦合、工業減碳等領域實現突破,推動氫基綠色燃料快速增長。2030年國內數據中心燃料電池裝機需求或達5GW至7GW,有望成爲行業新的需求增長點。《中國氫能技術發展研究報告2024》預測,到2030年,氫能全產業鏈技術將基本實現自主可控,綠氫年需求量預計達500萬噸,國產裝備與材料競爭力顯著提升。

另一方面,個人和家庭將會成爲綠色能源的積極產銷者。國家發展改革委發佈的《關於促進電網高質量發展的指導意見》提出,到2030年,要支撐充電基礎設施超過4000萬臺,公共電網的基礎作用充分發揮,智能微電網多元化發展。

完善中的電力基礎設施將引領新能源汽車、智能家居等消費產業蓬勃發展。根據國家充電設施監測服務平臺數據,2025年中國電動汽車充電基礎設施約2009萬個、新能源汽車保有量達4397萬輛,佔全國汽車總量的12%。中國電動汽車百人會預測,2030年中國新能源汽車保有量將超過1.2億輛。

可以預見的是,幾乎翻倍的充電基礎設施將拉動新能源汽車、充電服務市場和車網互動增值場景消費。同時,隨着分佈式光伏、戶用儲能以及虛擬電廠等技術的成熟,家庭將從單一的用電單元變爲產銷者,激發智能家居等成熟消費產業全面升級。