瑞銀認爲,歷史經驗顯示,黃金對地緣政治的反應呈非線性。衝突短期會推升金價,但漲勢難持續、常出現回吐;真正作用是強化投資者長期配置黃金的意願

文|《財經》研究員 顧欣宇

編輯|張威

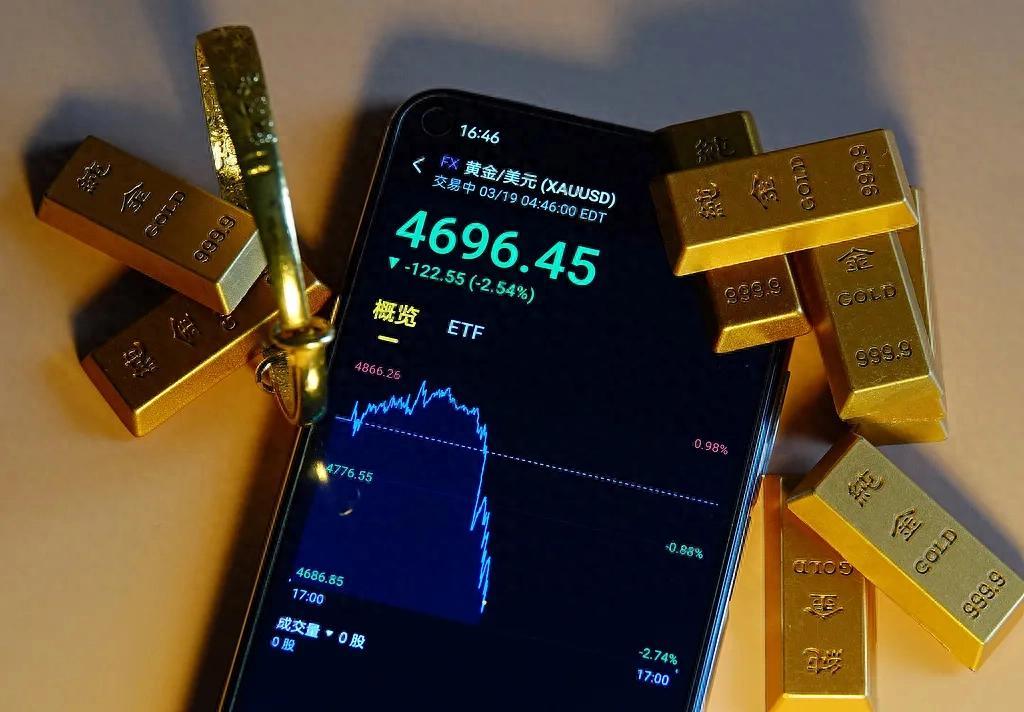

北京時間3月20日,現貨金銀在亞市早盤小幅走低,此後轉漲。截至11時24分,現貨黃金報4733.34美元/盎司,日內漲1.78%,現貨白銀報74.287美元/盎司,日內漲2.01%。

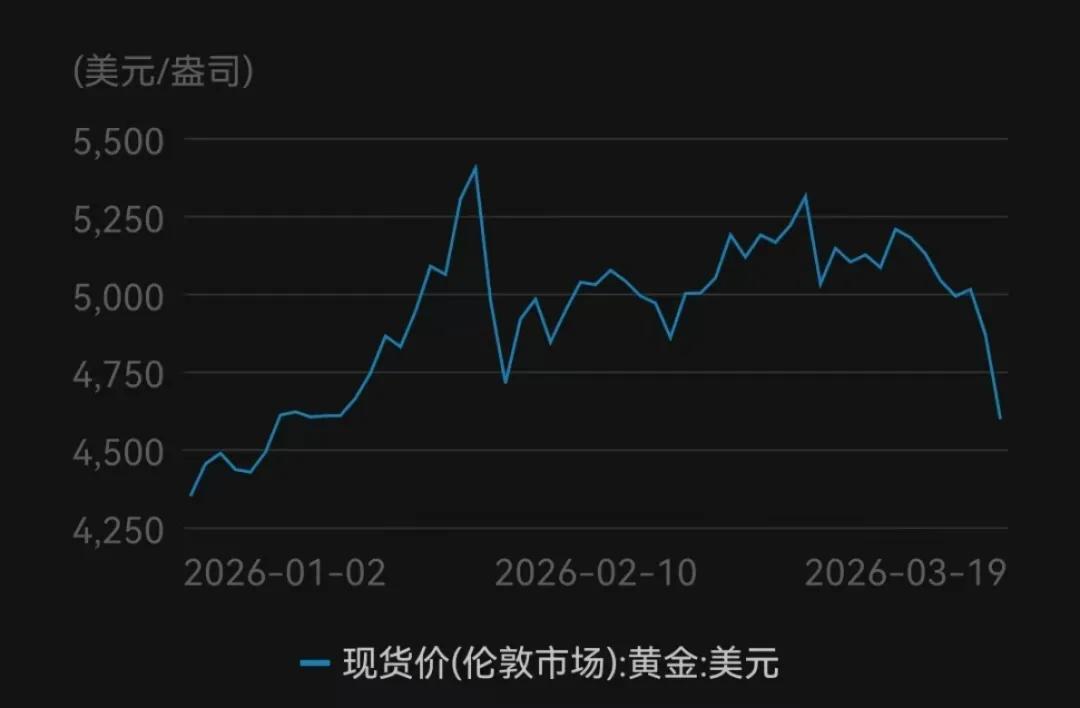

值得注意的是,從收盤價走勢來看,截至3月19日,現貨黃金價格自3月11日的5100美元/盎司上方持續下探,回落至略超4600美元/盎司,期間連續7個交易日收跌,創下2024年末以來最長連跌紀錄。

國信期貨首席分析師顧馮達3月19日接受媒體採訪時表示,本輪地緣衝突中黃金避險屬性出現階段性失靈,主要原因在於市場交易主線的切換。當前市場的核心矛盾已從“地緣避險”轉向“通脹預期與貨幣政策博弈”。

北京時間3月19日凌晨,美聯儲宣佈將聯邦基金目標利率維持在3.5%-3.75%不變,連續第二次會議按兵不動。

美聯儲主席傑羅姆·鮑威爾表示,通脹仍處於一定程度的高位。短期通脹預期指標近幾周有所上升,這可能反映出中東供應中斷引發油價大幅上漲。但目前判斷其對經濟潛在影響的範圍與持續時間還爲時過早。貨幣政策已做好充分準備,將根據最新數據、不斷變化的經濟前景以及風險平衡,來決定進一步調整政策利率的幅度和時機。

瑞銀策略師Joni Teves 3月17日發佈的全球貴金屬評論報告表示,黃金的避險邏輯並未消失,任何回調都爲投資者建立長期黃金配置提供了機會,地緣政治緊張局勢的持續性最終將支撐黃金作爲投資組合多元化工具的戰略需求,經濟增長放緩若引發財政和/或貨幣刺激措施,將推動黃金價格上行。

將視線拉回中國國內,截至3月20日14時09分,部分黃金股回暖,紫金黃金國際漲4.554%,報174.5港元;靈寶黃金漲5.187%,報24.74港元;中國黃金國際漲0.682%,報147.6港元;中國白銀集團漲2.105%,報0.485港元。

黃金連跌7個交易日

北京時間3月20日,現貨金銀在亞市早盤小幅走低,截至8時,現貨黃金報4648.80美元/盎司,日內跌0.03%,現貨白銀報72.731美元/盎司,日內跌0.13%。

3月19日,金銀價格已連續下挫。現貨黃金價格從4800美元/盎司上方持續跌破重要關口,並一度失守4510美元/盎司,日內跌超6.50%;現貨白銀價格從75美元/盎司上方,一度跌至66美元/盎司,日內下挫逾12%。

至3月19日,現貨黃金已經連跌7個交易日,創2024年末以來最長連跌。從收盤價來看,從3月11日的5100美元/盎司上方一路跌至略超4600美元/盎司。

來源:Wind(萬得)

東方金誠研究發展部高級副總監瞿瑞3月19日接受媒體採訪時表示,近期油價飆漲加劇了通脹擔憂,市場普遍預期美聯儲降息會延後。疊加近期美國私募信貸市場出現擠兌,流動性收緊,導致美元指數走強。美元既能避險又有收益,分流了原本該流向黃金的資金。再加上前期押注避險的資金開始獲利了結,多重因素共振下,金價承壓下跌。

美國勞工部3月18日公佈的數據顯示,美國2月生產者價格指數(PPI)環比和同比漲幅均明顯超出預期,顯示通脹壓力並未降溫。美國2月PPI環比上漲0.7%,預期值爲0.3%;同比漲幅達到3.4%,創下一年來新高,預期值爲2.9%。緊接着,北京時間3月19日凌晨,美聯儲宣佈將聯邦基金目標利率維持在3.5%-3.75%不變,連續第二次會議按兵不動。

美聯儲宣佈維持利率不變後,美元指數在3月19日匯市尾盤收於100.092。

美聯儲主席傑羅姆·鮑威爾表示,通脹仍處於一定程度的高位。短期通脹預期指標近幾周有所上升,這可能反映出中東供應中斷引發油價大幅上漲。但目前判斷其對經濟潛在影響的範圍與持續時間還爲時過早。貨幣政策已做好充分準備,將根據最新數據、不斷變化的經濟前景以及風險平衡,來決定進一步調整政策利率的幅度和時機。

將視線拉到全球,在3月16日當週這一“超級央行周”中,美聯儲的這一考量並不是個例。其他主要央行如歐洲央行、英國央行、日本央行、加拿大央行都紛紛選擇按兵不動。各央行普遍表示,中東衝突對能源價格及通脹的實際影響尚存在較大不確定性,是其維持政策不變的主要原因之一。

中國銀河證券首席策略分析師楊超表示,美聯儲、歐央行、英日央行等普遍按兵不動,核心在於能源衝擊重塑通脹路徑、但增長與就業邊際走弱。在“加息傷增長、降息擾預期”的雙重約束下,“維持利率+偏鷹溝通”成爲相對穩態選擇。

長期配置時機已至?

值得注意的是,將視線進一步拉長,美以軍事打擊伊朗局勢持續發酵後,儘管金價一度衝高,很快進入寬幅震盪模式。3月2日,現貨黃金一度站上5410美元/盎司,日內漲超2.5%。在約3月3日14時日內轉跌,不斷失守重要關口,在23時17分一度失守5000美元/盎司,日內跌超6%。此後,金價在5000美元/盎司至5300美元/盎司區間震盪。3月11日至19日,現貨黃金價格從5100美元/盎司上方持續下探,回落至略超4600美元/盎司,期間連續7個交易日收跌。

與此同時,數據顯示,10年期美債收益率升至4.0%上方,截至3月20日10時40分,報4.272%。此外,美元指數在升破98之後繼續上漲,美聯儲宣佈維持利率不變後,在3月19日匯市尾盤收於100.092。3月20日匯市尾盤略回調至99.222。

在線多資產交易平臺Alchemy Markets市場分析師Zorrays Junaid此前指出,衝突爆發後,美國10年期國債收益率走高,推高了實際收益率,並增加了持有黃金的機會成本。當投資者可以從債券中獲得更高收益時,不產生利息的黃金相對而言吸引力會下降。美元走強使得黃金對海外買家而言更加昂貴,這增加了另一層下行壓力。

在多重利空因素影響下,黃金是否已失去配置價值?展望後市,國信期貨首席分析師顧馮達3月19日接受媒體採訪時表示,本輪地緣衝突中黃金避險屬性出現階段性失靈,主要原因在於市場交易主線的切換。當前市場的核心矛盾已從“地緣避險”轉向“通脹預期與貨幣政策博弈”。中長期看,地緣政治風險、滯脹預期升溫以及去美元化敘事疊加央行購金需求,仍將爲金價提供支撐。

瑞銀策略師Joni Teves 3月17日發佈的全球貴金屬評論報告也顯示,黃金的避險邏輯並未消失。她認爲,歷史經驗顯示,黃金對地緣政治的反應往往是非線性的,短期衝突升級,確實可能推動價格快速上行,但這種上漲通常難以持續,隨後往往回吐。真正的影響在於,衝突會強化投資者長期配置黃金的意願。

瑞銀認爲,與以往依賴通脹或美元週期的黃金行情不同,本輪上漲的核心驅動力在於:全球投資者持續提升黃金在投資組合中的配置比例。這一趨勢背後,是更深層的宏觀變化,即全球不確定性長期化,傳統股債組合的對沖效率下降,投資者對“真實資產”的需求上升等。在這一框架下,黃金不再只是對沖工具,而是逐步成爲戰略性資產配置的一部分。

瑞銀表示,任何回調都爲投資者建立長期黃金配置提供了機會,地緣政治緊張局勢的持續性最終將支撐黃金作爲投資組合多元化工具的戰略需求,經濟增長放緩若引發財政和/或貨幣刺激措施,將推動黃金價格上行。